幻灯片1

济川药业-同舟共济,海纳百川

幻灯片2

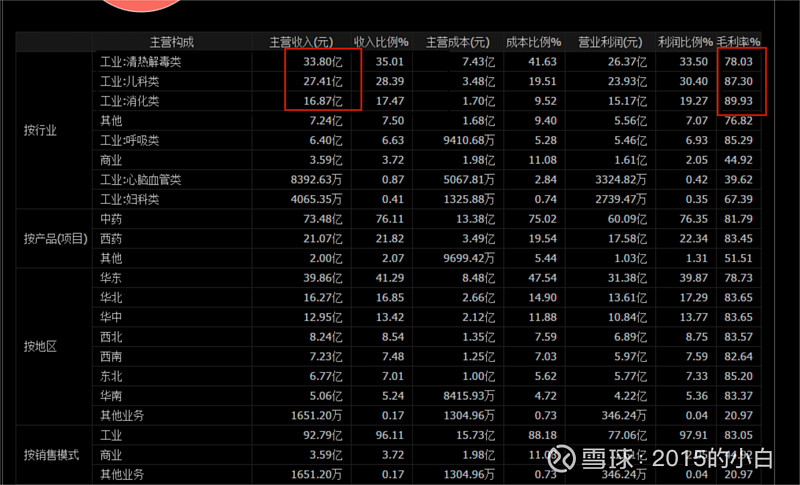

毛利率较高

幻灯片3

股东情况-民营控股

幻灯片4

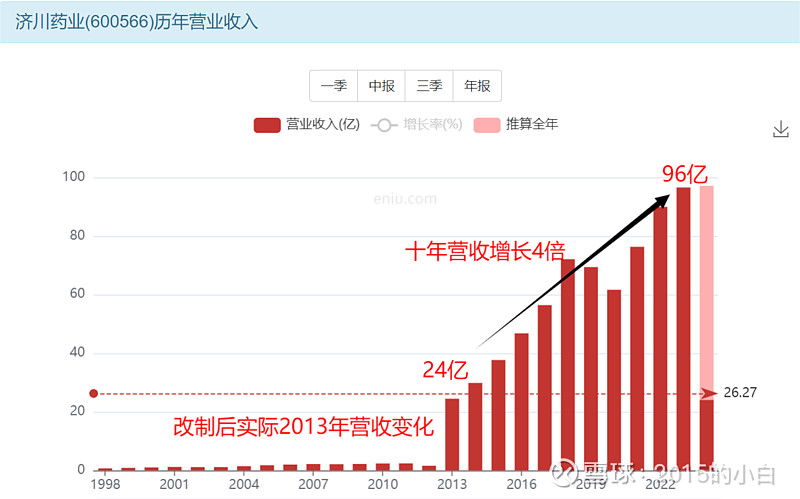

2023年营收96亿

幻灯片5

扣非净利润慢速增长到27亿

幻灯片6

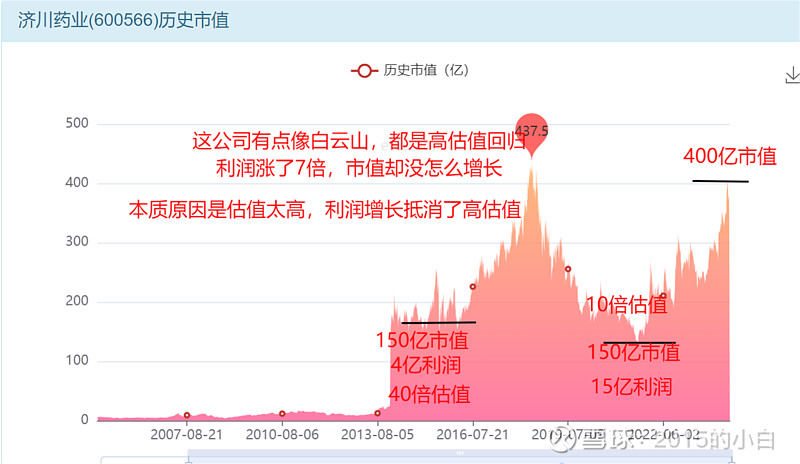

当前市值380亿

幻灯片7

ROE22%

幻灯片8

2PB附近见底

幻灯片9

2PB对应股价30元

幻灯片10

10PE多次见底

幻灯片11

低估30元价值线

幻灯片12

初步决策

济川药业早期重组后,估值太高,利润增长了7倍结果估值回归10倍估值,股票只升值了大概两倍。

10PE多次见底,2PB见底。都是30元。这公司非常明显,价值规律真的神奇 。就是为何市场给与了制造业和贸易公司的估值,只有10PE这么低,我们拆分家底看下情况。

幻灯片13

营收增长6亿 成本不变

幻灯片14

扣非利润增长6亿

幻灯片15

现金109亿 白条28亿 存货5亿

幻灯片16

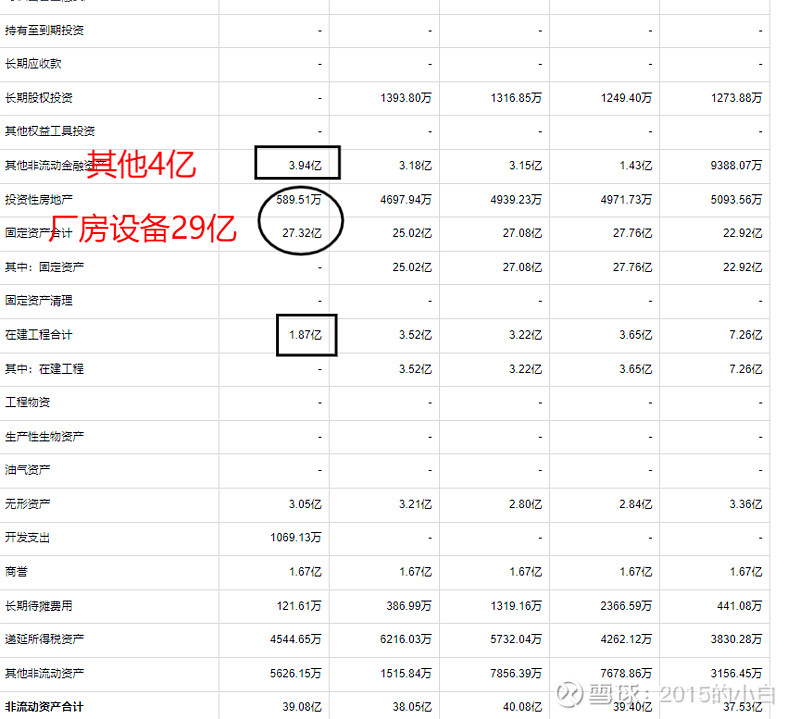

股权4亿 厂房设备29亿

幻灯片17

贷款11亿 应付22亿 工资4亿

幻灯片18

家底总结

资产端: 现金109亿 白条28亿 存货5亿

股权4亿 厂房设备29亿

负债端:贷款11亿 应付22亿 工资4亿

自由现金流109-11-22-4=72亿

自由现金流非常好。可分红可发展

净家底72+28+5+4+29=138亿.扣非赚27亿。给与家底溢价450亿

幻灯片19

最终决策

公司本质是一家贸易公司。10倍估值不是中药股的估值,销售占比过大,产品力不强,这种公司给不了高估值。

PB底线价值线:30元

PE价值线:30元

家底溢价450亿/9.22亿=48元

当前42元价格,处于价值区间,但是没有太大利润空间我们给与30-48元价值区间波动,家底很厚,但是产品力很差。

幻灯片20

价值线判断

幻灯片21

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担