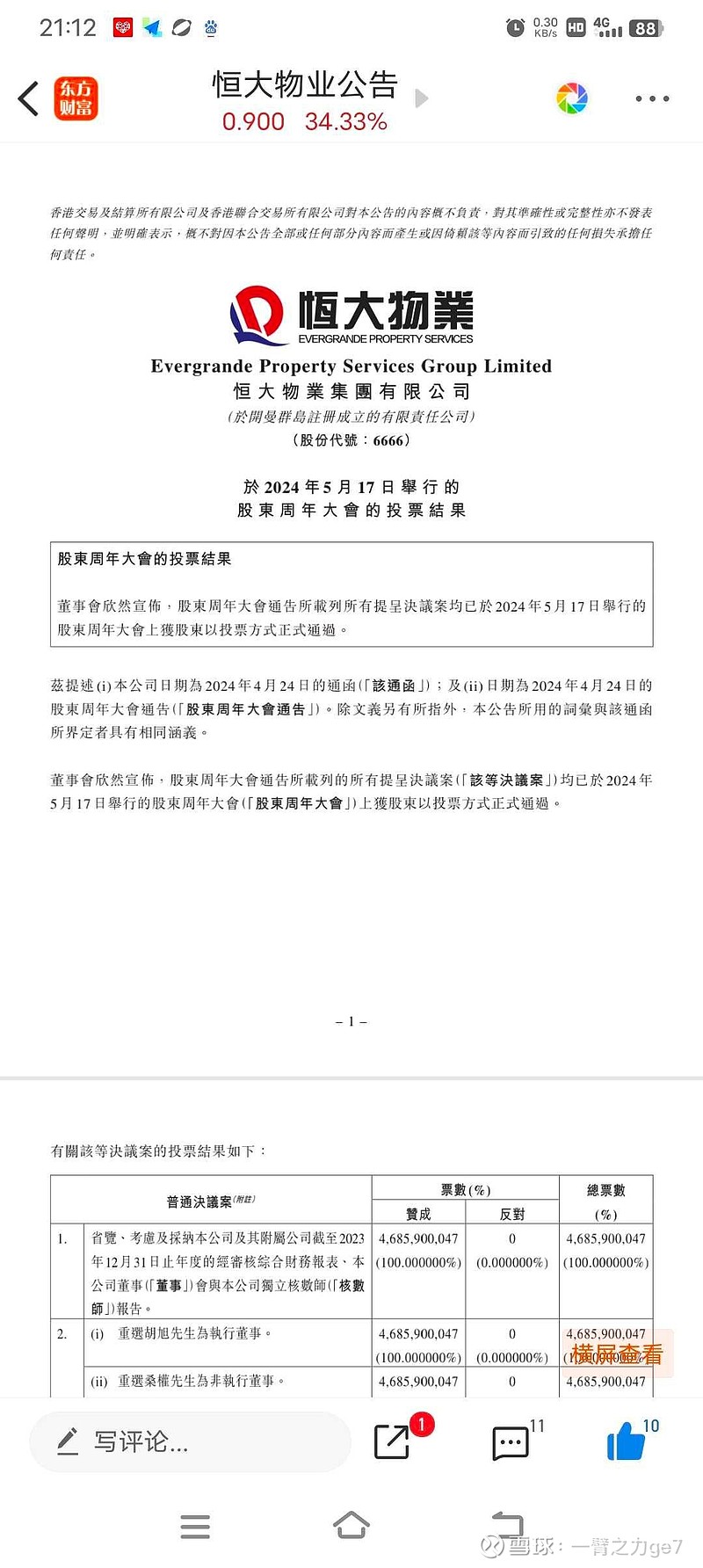

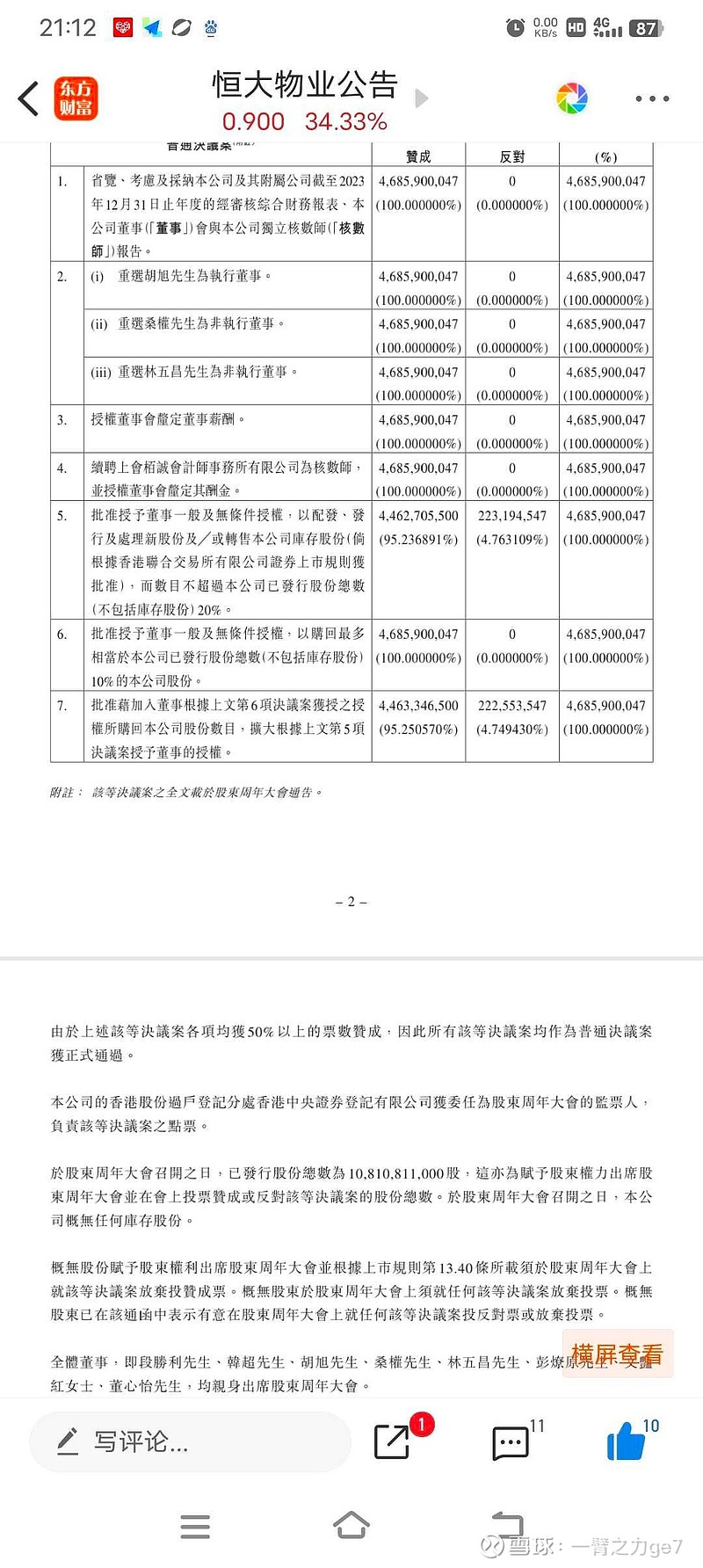

盘后2024年5月17日恒大物业06666 年度股东大会重要信息摘要:发布回购股份和引入新资本公告,授予董事会可以出售转让股票的权利,不超过20%, 授予董事会可以回购股票的权利,不超过10% 。

(转发)$恒大物业(HK|06666)$ ,首先说下目标,第一目标,8-12倍PE。对应1.35港元。长期目标,2.7元。战法如下:

1,恒大爆雷以来,恒大物业已经被审计翻个底朝天了,目前所有公布的财表完全真实。现在一年赚这么多,哪怕134收不回来,每过一天,恒大物业的持有价值都在提升。因为她以每天几百万的速度在降负债。

2,港股物业板块整体估值完全在底部,主要还是对于那些没爆雷的地产公司,投资者从HD爆雷的眼光去看,觉得物业业务和地产关联太深,担心物业业务资金被地产挪用(主要还是已经挪用,报表化了)。毕竟地产是物业毫无疑问的控股方。但恒大物业不存在这个问题,解释见第一条。

3,内房股这几天很火热,带动物业板块上涨,主要还是政策面好消息多,个人认为这个是暂时的,物业也是这样,地产板块将长期萎缩,已是不争的事实,操作上,短线猛涨还是要适当降低仓位,回落后再补,以降低持有成本。

4,解决HD问题角度看,物业出售是唯一出路,这个简直是铁板钉钉的,只是交易时间问题。再就是持有恒大物业投资者放心,正常股票重组会先停牌,再重组确定,再复牌。恒大物业会先公告收购方,过程中也会公告,停牌不停牌不好说。

5,假如恒大物业被收购,交易方必然是国企或者央企,价格也必然让投资者满意,主要原因还是要靠物业解决一部分HD负债问题。就冲这一点,恒大物业都值500亿港元,但这个500亿是没法全部并入报表的,因为首先要解决134以及同134差不多性质的窟窿。还有就是HD大股东用来地产还债,总之,500-134=366*0.3(物业投资者占比)等于约90亿。假如定500亿,这个90亿是会并入报表的。物业公司负债和现金流都解决了。那个时候股价还不知道多少,所以也没办法给个PE范围。总之,收购价定500亿的话,股价反馈出来的市值(按收购方持股比例算)要大于500亿的。为什么这样说,一是因为投资者的对于收购一直是这样看的,二是国企或者央企资金流动要合规,不能刚交易就贬值,没有哪个国企或者央企负责人愿意承担这个责任。或者低调点估算,就估值收购价300亿,也了不起了。

6,最关键的一个问题是收购时间,这也是我提出要持久战的原因。收购价必须要抵冲134亿并给地产回血还债(暂定之前某某老板收购价200亿),那么收购价至少134+(200除以0.7除以0.89)=455亿(0.89汇率,0.7是控股股东占比),目前市场物业公司值不了这个钱,主要还是地产低迷。什么时候值,内房股爆雷很重要的一个原因是美元加息,需要美元降息通道开启,内房股地产板块才会止跌回升。物业板块随涨。才能解决国企或者央企收购恒大物业资金合规性问题。美元什么时候开始降息,首先,加息过程还没结束,个人觉得今年美元还要加息,盯着巴菲特基金账户吧,什么时候见底或者什么时候巴菲特开始融资,降息就会开始了。个人觉得至少在2025年3月之前美元降息可能性不大。

7.哪怕上面都不存在,134亿也没人管了,各位兄弟,我依然觉得恒大物业是不可多得的优质股。现在到哪还能找到完全轻资产,完全不需要什么科技含量,养活8万员工,每年赚十几二十亿,服务成百上千成百上千成百上千万家庭的公司,重要的说三遍,恒大物业最宝贵的就是轻资产+千百万家庭客户。写的很乱,希望逻辑关系能清楚。