一臂之力今日深度复盘挖掘出当今极具性价比人工智能股票——300017网宿科技。接下来是我阐述的理由:(首先声明一下,特别电工我一直持有,只是把巨化股份所有仓位给抛掉了)

第一、从技术形态来分析,该股在前期大盘下跌的行情中十分抗跌,之后大盘回暖该股率先上涨,但却并不急于突破,今日已完成平台的突破,涨幅对比春节前2月8日最高点9块一只涨了10个点,涨幅远远落后于人工智能版块股票,给我的感觉是主力资金非常雄厚,且意图长远!

第二、需求爆发,情景广阔,网宿科技业务类似美国纳斯达克上市的超微电脑,身处行业需求爆发式增长的科技赛道。网宿科技是10年前的大牛股!2013年1月到2016年6月,涨幅为25倍,就是随着互联网和手机流量起来的IDC行情。最高市值600亿左右。这次的人工智能需求,比上次的手机流量大多了!同时叠加英伟达服务器买不到,你们想华为服务器市值能干到多少啊!网宿科技我国边缘计算及CDN行业中的领军企业,参与编写数据中心浸没式液冷标准!公司通过全资子公司绿色云图,已规划布局多个液冷数据中心项目,包括网宿科技华南云计算节点、网宿科技厦门软件园研发中心、润德冀图克拉玛依云渲染中心。目前这家企业CDN的市场占有率高达40.6%,并且其还研发出具有自主知识产权的浸没式液冷技术。根据IDC的数据,2022年全球边缘计算的市场规模已经达到了110亿美元,比上年增长了20%。而随着5G、AI和IoT等技术的快速发展,边缘计算正在成为IT和OT领域的重要融合点,根据IDC预测,未来几年中,边缘计算市场将以每年18%的复合增长率出现增长。

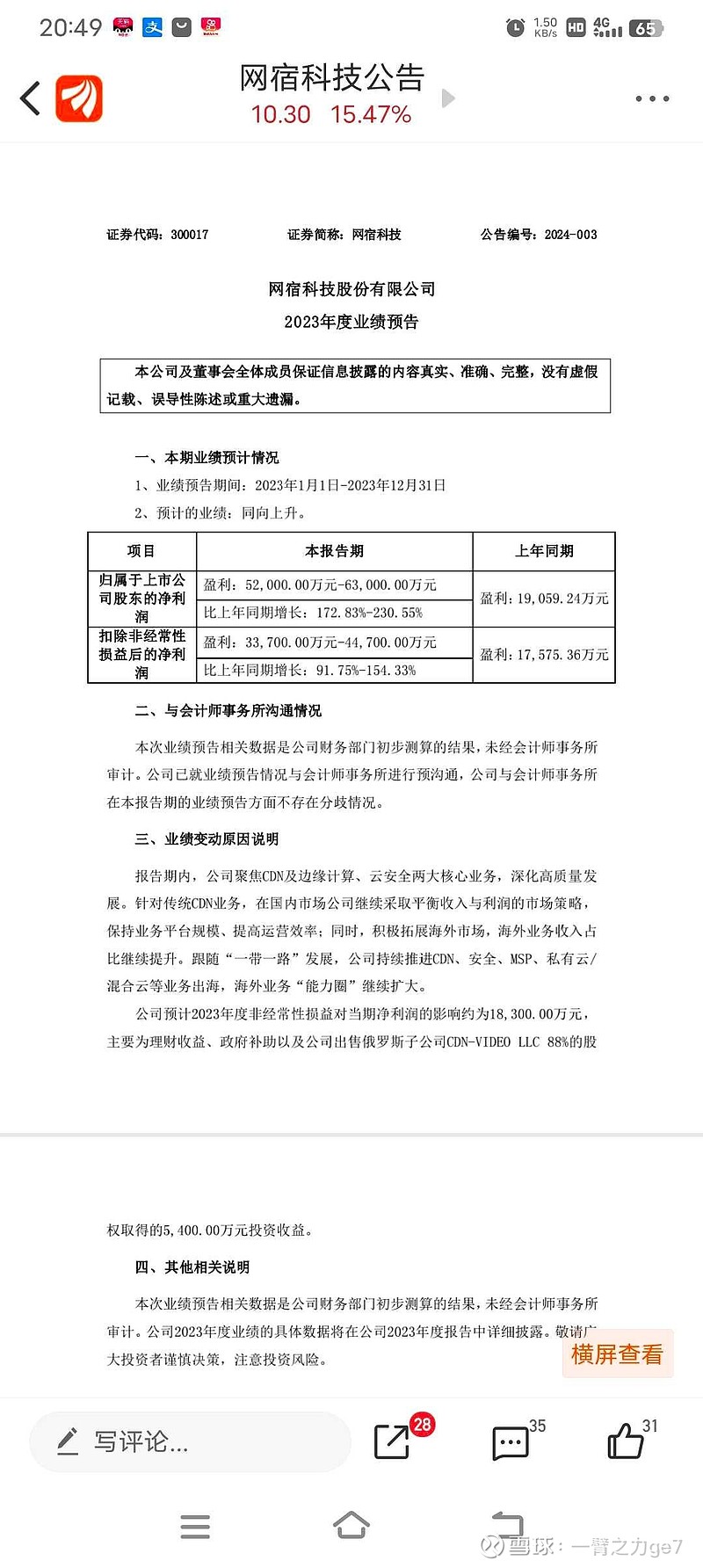

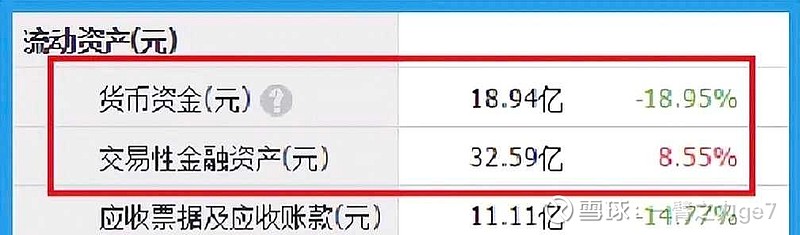

第三, 网宿科技这家公司财务极其健康、优秀!在科技类公司里面,简直是处于凤毛麟角的地位。网宿科技在2022年的净利润只有1.91亿元,而到了2023年这家企业只用了三个季度的时间就完成了4.26亿元的净利润,这说明网络宿技今年净利润的增长已经提前实现了。同时网宿科技(300017)1月29日晚间发布业绩预告,预计2023年归母净利5.2亿元—6.3亿元,同比增长172.83%—230.55%。报告期内,公司聚焦CDN及边缘计算、云安全两大核心业务,深化高质量发展。针对传统CDN业务,在国内市场公司继续采取平衡收入与利润的市场策略,保持业务平台规模、提高运营效率;同时,积极拓展海外市场,海外业务收入占比继续提升。公司持续推进CDN、安全、MSP、私有云/混合云等业务出海,海外业务“能力圈”继续扩大。重要的是在报告期内网宿科技短期内可以拿出来的现金总额,也就是货币资金为18.94亿元,而交易性金融资产,也就是用闲置资金所购买的理财为32.59亿元。这说明报告期内在这家企业的账户里,至少有50亿人民币是可以支配的,而同期网宿科技的有息负债只有2.8亿元。