华尔街流传着这么一句话:

“要在市场中准确地踩点入市,比在空中接住一把飞刀更难。”要想在投资中立于不败之地,真的是天方夜谭吗?其实也不是,朋友,定投了解一下!

什么是定投?基金定投,是指开放式基金的定期定额申购,即投资者委托基金销售机构,由受托机构在每月约定时间从投资者指定的资金账户上自动完成约定金额的扣款,自动申购约定基金产品的一种长期投资方式。通俗的说,就是在固定的时间(如每月10日)以固定的金额(如1000元)投资到指定的开放式基金中。类似于银行的零存整取方式。定投的获利逻辑是,只要看好长期趋势为上涨,只要纪律性地持续投入,便可以平滑时间区间内的波动,收获收益里的“微笑曲线”。如果再配合时间选择,在相对低点进入,相对高点卖出,那整个投资过程就会变得轻松、省心,且收获颇丰,再如果,您所定投的基金背后是靠谱牌基金经理,那几乎就是躺赢的完美!

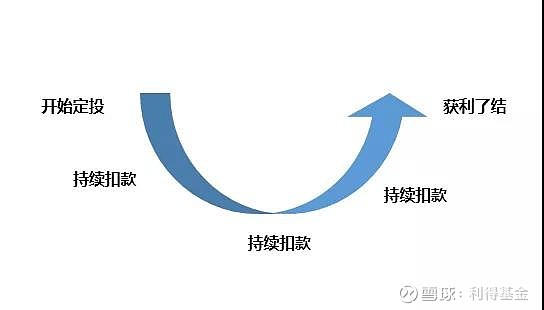

为什么要定投?定投通过分批买入,能够克服只选择一个时点进行买进和沽出的缺陷,从而均衡成本,抹平基金净值的高峰和低估,降低整体风险。如何理解定投无惧牛熊的特征呢,让我们一起借助经典的“定投微笑曲线”一窥端倪。

A股涨涨跌跌,大体上是一个长期震荡,偶尔“冲天”的市场。十几年来,有两个大高点,数个小高点,以及众多的波浪线。在不同的高点之间,大致能绘出一条下凹的曲线,像一个微笑的嘴巴。对于定投来说,最好是在市场跌的时候定投,降低基金持有成本,等待行情止盈退出,与市场走势相对应,基金净值也是先跌后账,走出一条类似“微笑”的曲线。在市场低迷时以较低成本获取筹码,摊薄成本,在市场回升时,投资者自然获利。说到这,会有人疑惑,“为什么不在最低点一次性买入,待市场起来收益还更高呢!”说的是没错,但问题是,谁知道股市什么时间点,在什么位置是底部呢?!多少人在市场上追涨杀跌,几年下来还是竹篮打水一场空。而定投则用陪伴市场起伏跌宕的方式,用耐心获得稳健收益。此外,定投的优点还包括,起点金额不高,不需要大量资金,也不需要择时,操作方便快捷,省心省力,兼具强制储蓄、强制投资双重功能。

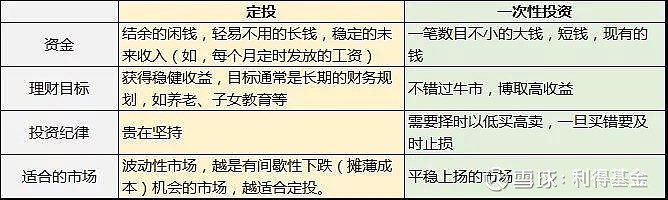

定投VS一次性投资在前几期的利得投教小课题中,我们分享了选基、买基的相关知识,一次性投资和定投是基金投资的两种方式,二者孰优孰劣呢?回答这个问题前,可以先想想二者有何不同,利得小编梳理了这样一张表:

利得小编温馨提示

同是基金投资,二者的区别是相对而言的,并非水火不容。定投和一次性投资是可以相互转化,取长补短的:随着定投时间的积累,小钱攒成大钱,等待和捕捉赎回时机其实就是一次性投资。而一次性投资的钱也可以用定投的方式分期、分批买入基金,分散投资风险。

对投资者来说,一次性投资和定投没有绝对的谁好谁坏,二者相结合使用也是一种可借鉴的投资方式——将定投作为一项长期财务计划,用一次性投资区博取高收益。谨记根据自身的资金状况、理财目标、风险偏好等进行理性决策即可。

你适合定投吗?综合上述介绍的定投知识,可以发现定投的适合面非常广,根据定投的特点,利得小编总结了以下五种特别适合定投的人群。1. 缺乏时间和精力去研究投资的上班族。定投可以说是为上班族量身定做的投资方式,每月定时获得工资收入,结余部分可以定期投资。2. 大忙人。定投无需盯盘,无需择时,每个月只需要抽出几分钟判断一下基金的投资价值。如果设置自动定投,更是轻松不耗时。3. 想要强制储蓄的月光族。刚进入职场的同学,花钱比较大手大脚的同学,都非常适合考虑定投。每月工资到账第一时间强制储蓄,积少成多,无惧月光!4. 追求稳健的投资者。股票或者股票基金的波动性都比较强,一次性买入,亏损的概率较高。定投可以通过分批买入的方式降低风险,长期下来可以获得平稳收益。5. 有长期财务规划的人。定投类似于零存整取,将闲钱整合起来以备日后使用,比如作为未来买房的首付款,将来孩子的教育款,作为养老费用等。

要注意的是,任何投资都有风险,定投也不例外。作为一种基金投资方式,定投也需面对基金投资的固有风险。当股市或债市发生系统性风险,市场普遍大幅下跌时,基金定投也不可避免地会面临市场风险,出现账户大幅亏损的情况。此时继续坚持,长期或许可以摊低成本,转亏为盈;如果无法忍受浮亏半途而废,将会遭受实际的资金损失。这也印证了定投是一种长期投资方式,用于短期投资的话亏损风险相对较高。此外,定投的基金选择也存在风险。如果基金业绩不好,就算定投的时间足够长,也可能获利稀薄甚至亏损;相反,如果选对了业绩好、波动又大的基金,一旦市场回暖,会涌现较多获利机会,止盈了结能获得较高收益。那么定投该怎么选基呢?下期,利得投教小课堂将为您做具体分享,从操作层面给到各位利得粉一些定投建议。敬请关注哦!

免责声明本文内容仅用于向读者分享投资的基础知识。市场有风险,投资需谨慎。