恒安国际是老家晋江市安海镇的第一家上市公司,在00年-15年这15年的时间里,恒安都是我们当地乃至整个大泉州地区的企业标杆(15年之后风头渐被安踏体育盖过)。作为制造业强企,可以跟福耀玻璃称得上闽企的南北双雄。

恒安这个名字一直伴随着我的成长生涯,包括现在作为一名金融民工,恒安也是无论如何都绕不过去的一家企业。今天就来侃侃这家公司。![]()

说起恒安,脑子闪现出了两个标签。

一是对恒安的怨念。小时候老家后面有条小溪,大约从记事起,因为恒安老厂建在小溪的上游,造纸业是高污染行业,一天到晚往溪水里排强碱性废水。渐渐的小溪喝不了洗不了玩不了,最后变得臭气熏天。大概这也是那个时代很多企业的原罪吧。

几年前恒安把老厂改建成小镇的第一个商业综合体,继续给这个千年古镇创造着效益。废水是不排了,现在有时回去祖厝后面看看,河床也干涸了。看荒草丛生的破败景象,心里总是有些惆怅。

二是关于恒安的股票。98年恒安要上市前,听闻有向镇上很多熟人兜售原始股。当时香港的股票是个新鲜玩意,如果有知识、有眼光、有魄力能花几万几十万买入的,到现在大都发了大财。

晋江的嫁妆习俗在全国也算挺有名的存在,除去现金黄金车房外,本地的女方陪嫁品如果有恒安股票,大概也能让人羡慕嫉妒恨吧,可以说娶了一只会下金蛋的母鸡。![]()

闽南语有句俚语叫“近香烧不香”。大意是你越了解一样东西,越知道它的缺陷,距离才能产生美感。

但恒安的产品很早就破除了这种观念(现在的安踏、特步、匹克也是)。本地人们很早就习惯于找厂家直拿没有外包装的“心相印”纸巾,卫生巾作为男士不够了解,但我想“七度空间”跟“心相印”一样,产品力也是全球竞品第一档。

说回恒安国际,以前我知道它优秀,可是直到最近我才知道,它曾经那么优秀!

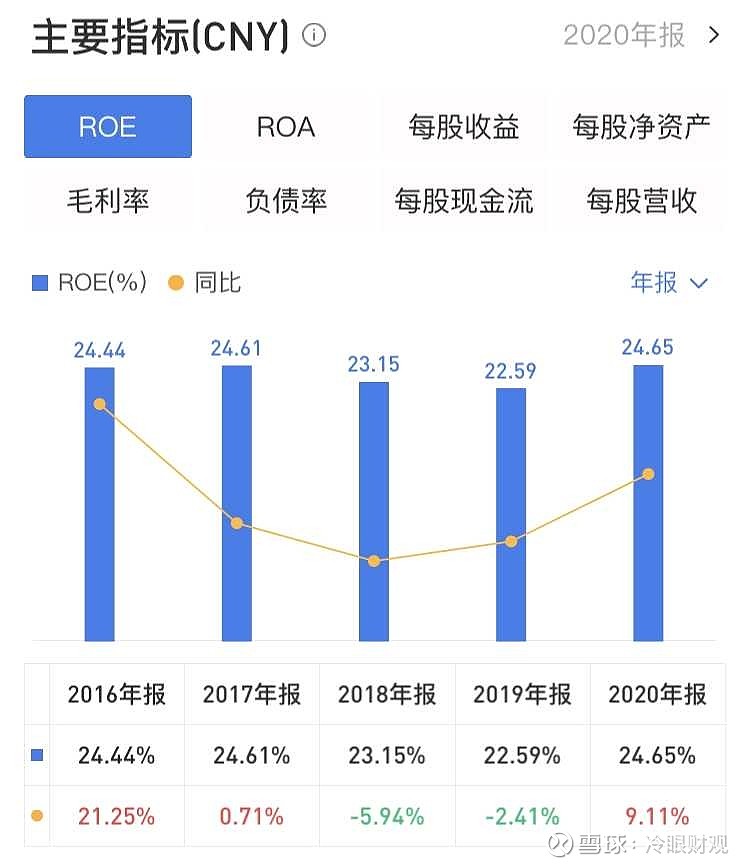

如果要在港股中筛选从04年-20年历年ROE都超过20%的企业,整个港股市场有且只有一家企业满足这个条件,那就是恒安国际,是的就是这么牛气(腾讯控股满足了05年-20年范畴)。

作为对比,A股市场也只有一家企业满足这个筛选条件,那就是股王贵州茅台。15年之前恒安更多是靠企业的内生增长达到这个条件,15年增长放缓之后,恒安更多是靠高分红来达成。

结合其刚需消费品行业属性,恒安国际称得上是一只符合巴菲特选股标准的长坡厚雪股。

在已逝的20余年时间里(特别是10年前),恒安是一支长线超级大牛股,不算上分红,最高点股价也涨了超百倍。

究其原因,恒安能在21世纪第一个十年取得这么令人瞩目的成长,与其产品属性息息相关。作为纸巾业务和卫生巾业务国内龙头,市占率长期top1,受益于当时卫生健康市场的高速增长,这十年是怎么做怎么有的跑马圈地期。

对比维达国际和中顺洁柔,恒安上市早,改革快,产能大,产品力强,先发优势就这么有了。

但在15年之后,恒安的营收利润平均增速明显放缓,因为国内卫健市场初步饱和后,行业不可避免的迎来了内卷。

特别是最近两年,恒安在曾经的小弟维达和洁柔等夹击下,股价表现全面落后于同行,昔日的龙一如今步履蹒跚。

消费品行业的护城河,无非是品牌优势、渠道优势和规模优势,恒安暂时的落寞,我想大概有这么几个原因:

1、卫健行业内卷市场下,行业里的公司都要追求消费升级下的增量市场。98年的“心相印”品牌, 01年的“七度空间”品牌,从20年前的高端品牌演化成现今的一般货色。近10年来恒安并没能够内部孵化出成功的高端子品牌,在高端增量市场上暂且掉了队。

2、恒安在线下渠道的优势仍在,但对比同行在线上渠道的布局时间较晚,前期也不够重视,线上营收占比弱于同行。好的是这两年恒安线上费用渠道支持加大,加上与阿里同建数据中台等动作,未来改善可期。

3、从16年开始,恒安开始了公司的第四次改革,主要是针对渠道的阿米巴模式的改革。这不可避免的要触动一些中高管理层,渠道商的利益。短期的阵痛是肯定的。好在现在改革已见成效。

4、18年来博力达思对恒安的沽空。对于玻璃大师对恒安大存大贷的质疑,记得当时第一时间看到我直想笑,恒安在我们当地的资金实力村口老奶奶都知道,恒安生产的产品全中国人大概都用过。

恒安公告回答是因为存款利率大于贷款利率的无风险套利,作为本地金融机构利益相关者,我能说的就一句话:回答属实。

至于对产品毛利率的质疑,对比维达洁柔,对比国外卫生巾苏菲等竞品的情况,你能明白这明显是无稽之谈。

5、港股如恒安还是外资定价市场,恒安近两年的低迷还是受到了沽空报告的影响(相信如果恒安在A股现在市值应该不少于千亿![]() )。一些谨慎的资金抱着放弃比选错好的想法弃了恒安。这无可厚非,大存大贷听着确实可怕

)。一些谨慎的资金抱着放弃比选错好的想法弃了恒安。这无可厚非,大存大贷听着确实可怕![]()

6、恒安老板许连捷总已近70,三个儿子一人管投资、一人管地产、一人管商贸,皆在上市公司体外(许氏家族的体外资产不弱于上市主体),无意接班。上市主体后由其堂亲接手。管理层未来交接是否顺利,新的管理层是否有能力带领恒安二次辉煌值得观察。

这些年工作接触多了富二代不愿意接手老爹工厂的事。毕竟管厂苦哈哈阿,搞投资炒股票做PE高大上轻松啊。许大的三个儿子只是这个现象的一个缩影。

上面说了这么多恒安的困局,其实也都体现在股价里了。

现在恒安的市盈率仅11倍,已经来到了近10年百分位的最低点,股息率按现在的价格预计不少于5%。于是加入自选股观察。

在这么一家做刚需重复性消费品的公司(简称赛道好。。),就算这几年成长性稍弱,这估值也挺丧心病狂的,不过也是,港股就这样![]()

未来恒安的看点无外乎还是那几个逻辑:

国产替代(卫生巾业务)、高端品牌消费升级、人均消费量提升、市占提升、通胀涨价、横向品类的发展(成人和儿童纸尿裤)等等。因未有深究不展开。

写到这时候,心里带着点惋惜。因为未能在恒安的高速发展期邂逅这家跟我如此亲近的企业。

一则有种“君生我未生,我生君已老”的感慨。

二则人到中年,似同恒安如今的发展阶段,内有积弊,面对不断内卷的外部世界有种不能掌控之感。

每天上下班时,总会经过恒安的总部大楼。楼顶立着恒安的企业经营理念“追求健康,你我一起成长”

想起许连捷总作为晋江慈善总会会长,一直以来捐资助教,修路造桥,回馈乡里,为安海、晋江、泉州的企业家做着表率。

老家安海镇古称安平,古来安平商人“商行天下,善行天下”,作为现代企业恒安,同样取之于社会,也在积极回馈社会。

所以也希望恒安能顺利走出中年危机,继续为股东带来丰厚的回报![]()

![]()

![]()