股价不一定会均值回归,但是PE大概率会均值回归。

从当前时间点来看PE百分位其实会发现2023年开年的市场与往常不同。公用事业、食品饮料等价值股的PE在22Q4的复苏预期行情后估值是不便宜的,反而一些在过去几年中快速扩张的赛道行业当前估值较低,结合当前的流动性环境也难怪卖方最近几乎一致认同成长股接下来会主导行情。

但是但从PE百分位来看买入后能不能挣钱是非常片面的。原因在于在过去几年A股逐渐转向了景气度投资主导的市场,无论是成长还是价值都以景气度为王。这样股价上涨的逻辑链条就变成:预期高增-股价上涨-业绩不兑现&预期高增-股价上涨-业绩兑现-股价上涨-横盘震荡。这个链条带来的赚钱空间就在于第一阶段的股价上涨和第二阶段的股价上涨。从电池新技术、国产替代等经验来看第一阶段的涨幅往往大于第二阶段。

这两个阶段的表现很不一样:

第一阶段的上涨来源于预期带来的估值扩张而非业绩增长,简单来说赚的就是泡沫的钱。

第二阶段的上涨来源与业绩增长,但是会受到业绩边际变化的扰动,正如我们现在看到的慢慢细分按计算器拆解新能车、光伏电池新技术等的订单情况。

所以在景气度主导下的市场,赚到舒服的钱还是应该享受泡沫。

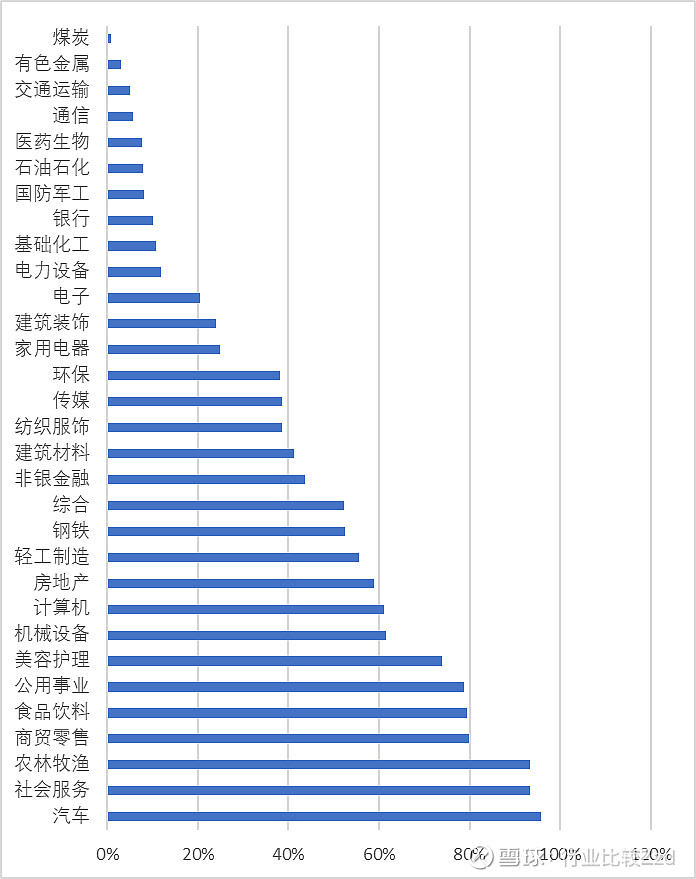

结合图中看到汽车行业的PE估值是最高的,但是买入它上涨空间一定少吗?我觉得结合刚才的思路是不一定的。虽然整体估值高,但是可以看到汽车行业的电动化、智能化、国产化发展非常迅速,一体化压铸、智能座舱、国产高端零部件等渗透率仍处在10%以下的关键领域未来还能带来很高的增速,所以汽车行业是否是因为处于第一阶段估值扩张过程导致PE百分位高这个问题非常值得思考。当然,我肯定不买汽车。

所以,PE百分位能判断当前估值偏高偏低是比较确定的,但是个人角度来看并不能判断买入这个行业能不能挣到钱。这是技,而非术。