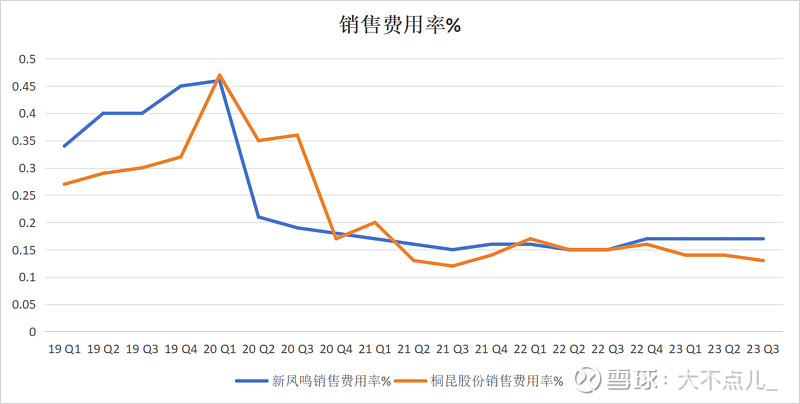

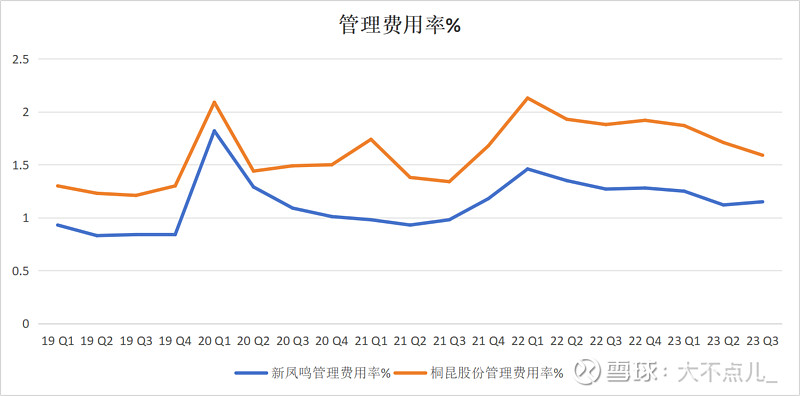

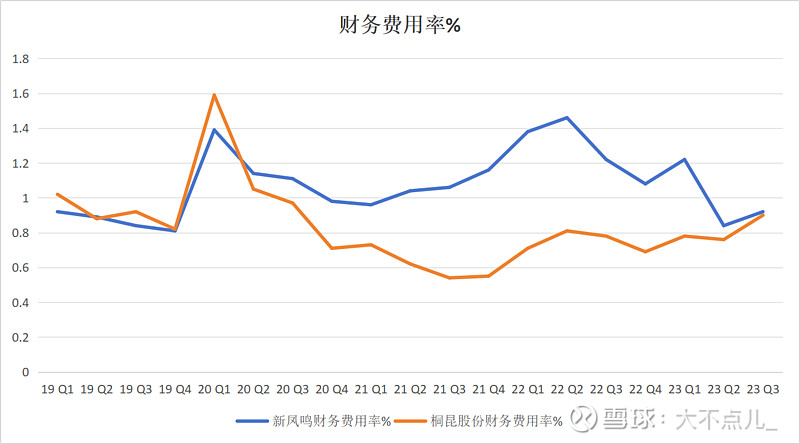

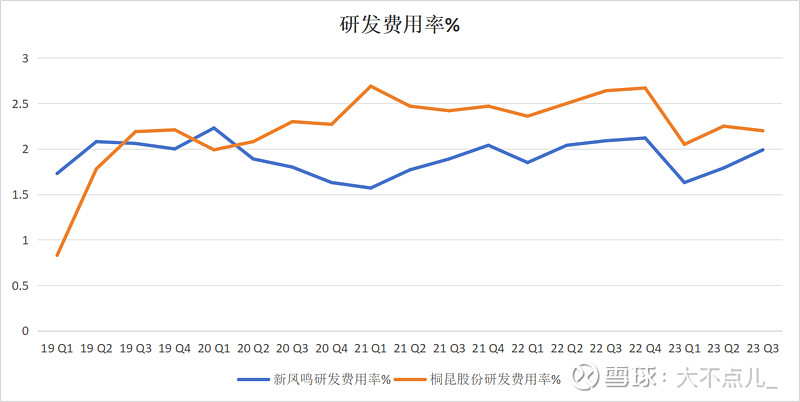

1、销售费用:不相伯仲; 2、管理费用:二者均有改善,但桐昆明显偏高; 3、财务费用:新凤鸣持续改善,桐昆变化不明显; 4、研发费用:二者均高,桐昆更高; 综合来看,新凤鸣管理能力更优秀;但桐昆也不是有多差;

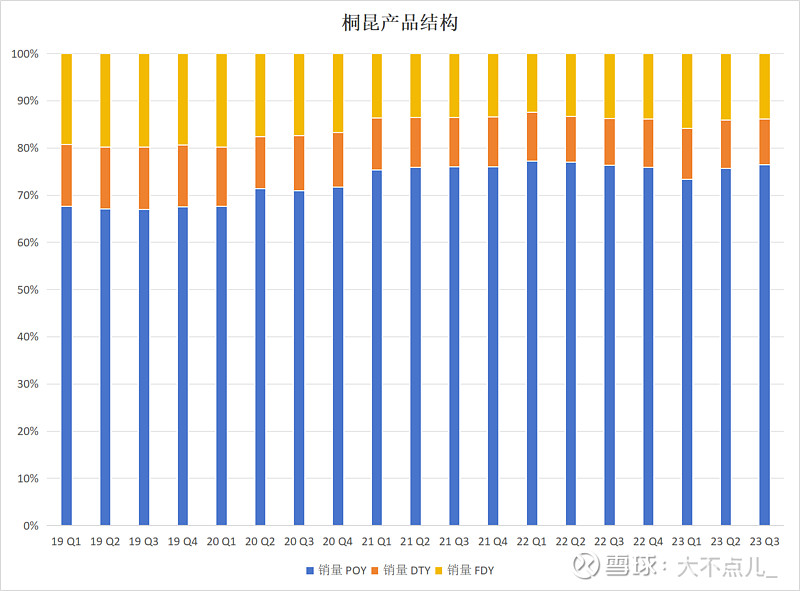

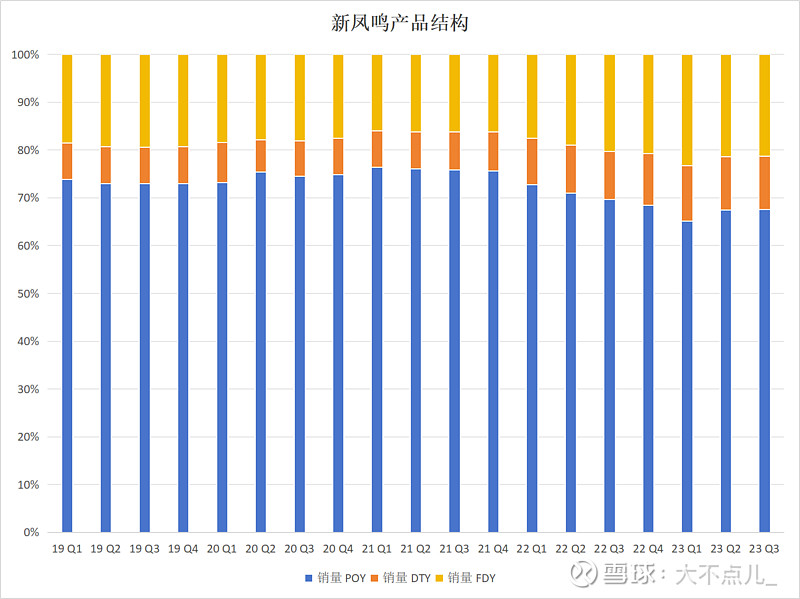

三种长丝中POY价格最低,盈利能力最差;DTY盈利能力最好; 桐昆以POY为主,产品结构变化不明显; 新凤鸣22年中报,POY占比低于70%,产品结构有一定改善; 从产品结构上来说,新凤鸣占优,但优势不是压倒性的;

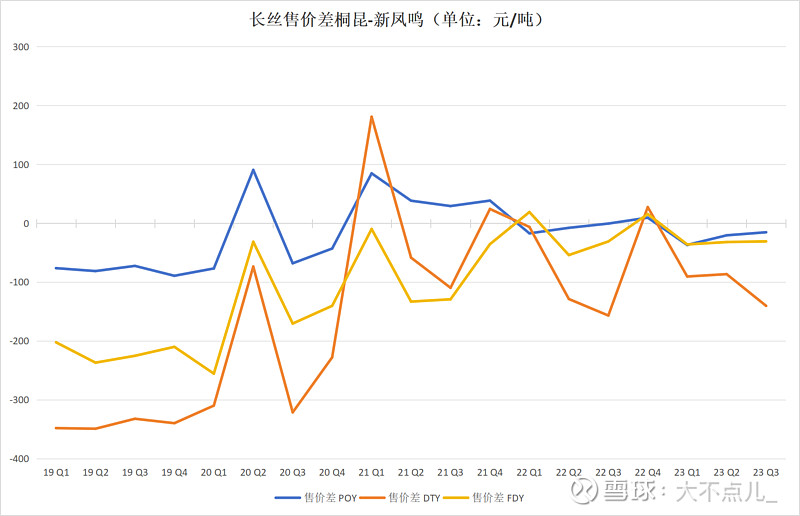

销售战略: 1、从历史角度来看,桐昆更为激进,价格一直比新凤鸣要低,这将导致利润损失,但也体现了成本控制能力; 2、结合产品结构差异,桐昆可能在盈利能力最强的DTY产品竞争中,与新凤鸣竞争较为激烈,导致DTY销售价格差在三种产品中最大;

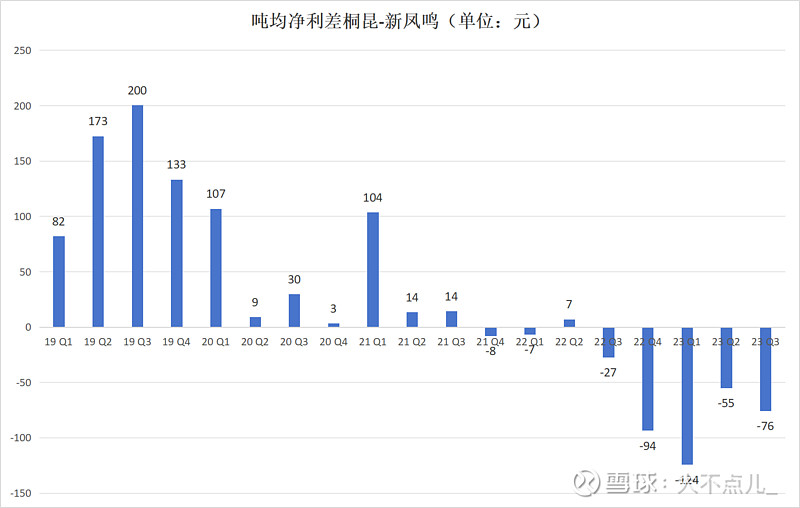

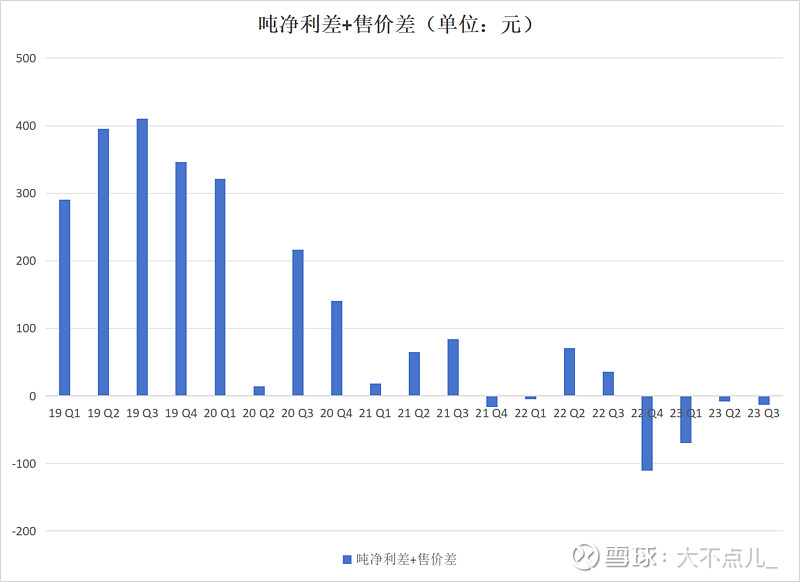

从吨均净利润角度,桐昆从历史上一直压制新凤鸣,但20年二季度开始优势不明显甚至转为劣势,最近5个季度持续低于新凤鸣;

我们把销售价格的差距加回吨均净利润,发现桐昆与新凤鸣不相伯仲,这直接说明了一个问题,二者的成本管控能力、盈利能力非常接近,桐昆股份由于占据国内最大体量产能,对于市场竞争采取更为激进的打法,降价促销,导致盈利水平不如新凤鸣;

综上: 二者产能水平:桐昆胜; 二者成本管控能力:平手; 二者管理能力:新凤鸣胜; 二者产品差异化:新凤鸣胜;

从安全边际角度:二者之间并没有绝对的优劣; 从赔率角度:未来行业反转,弹性来自体量,价差越大,体量大的公司赔率越大(因为估值接近);

冲着这两家来,还不都是盯着稀缺资源印尼炼化!桐昆可是要并表的!

完毕!!!