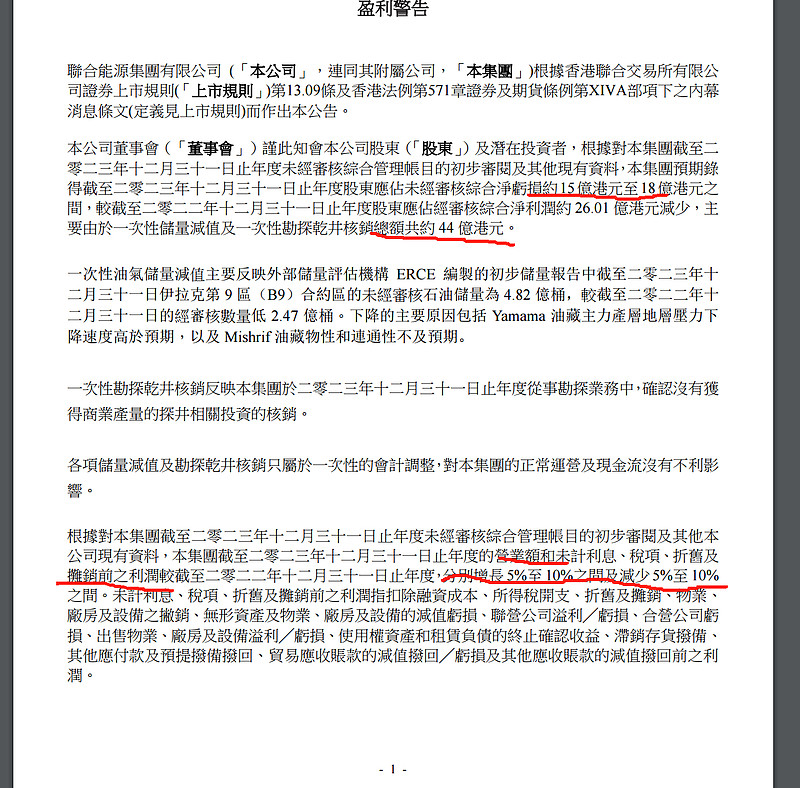

联合能源集团$联合能源集团(00467)$ 最近暴跌,今晚发布公告2023年亏损15-18亿,由于一次性拨备44亿,原因是伊拉克第 9 區(B9)储量激降低 2.47 億桶。

意思是扣除一次性拨备,盈利接近30亿。

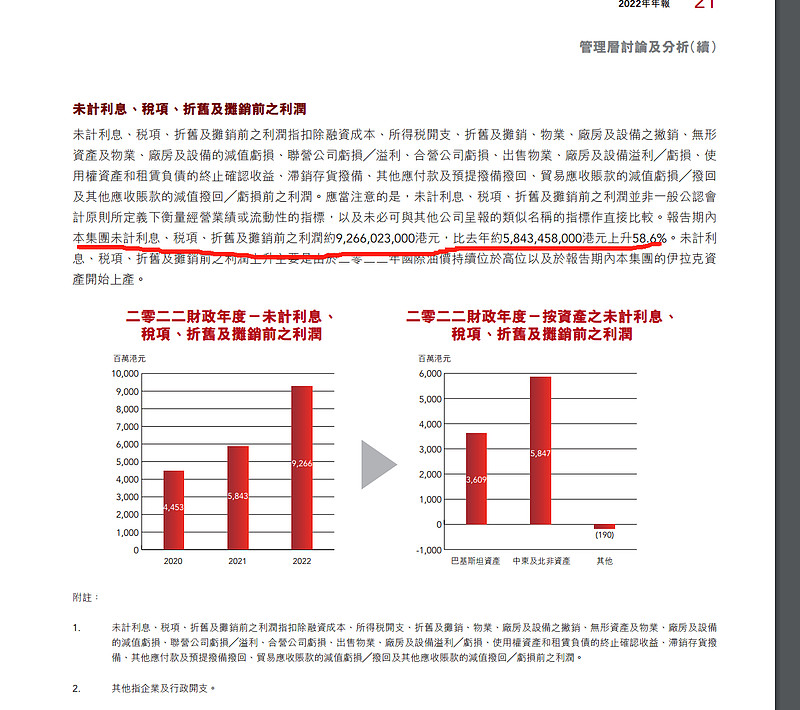

盈警中还有一句话,“營業額和未計利息、稅項、折舊及 攤銷前之利潤較截至二零二二年十二月三十一日止年度,分別增長 5%至 10%之間及減少 5%至 10%”,其中“未計利息、稅項、折舊及 攤銷前之利潤”就是说经营现金流,2022年的经营现金流是92.6亿,减少5-10%,还在83.3-93.6亿这个范围,可以说相当强劲。经营现金流远高于净利润代表什么就不科普了。

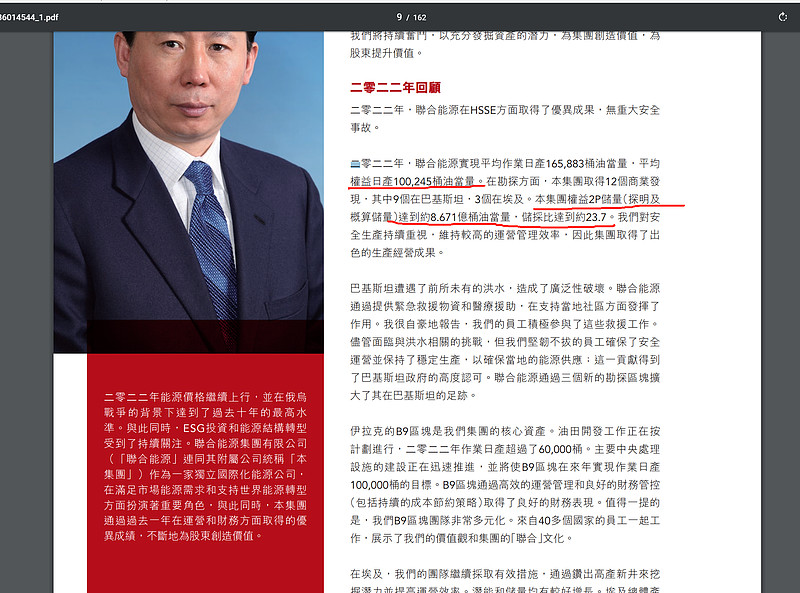

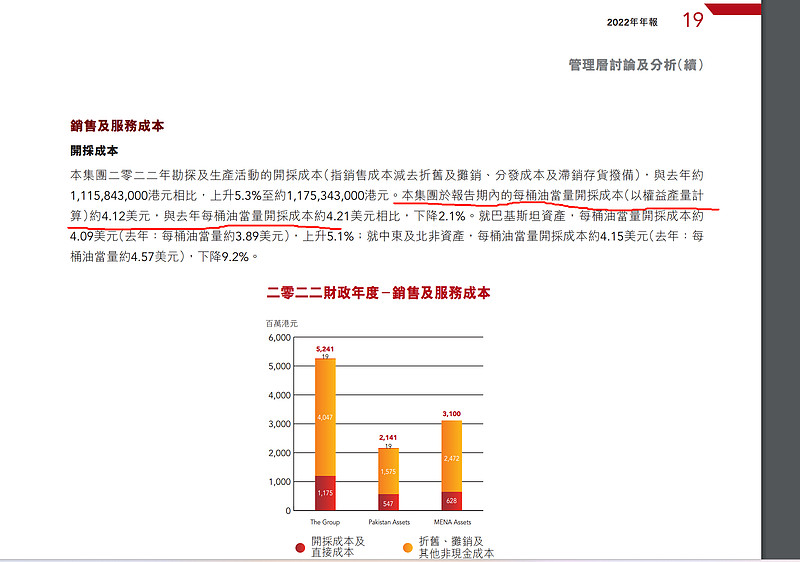

那么,储量降低后的储量还有多少呢?根据2022年报,总权益储量为8.671亿桶,可以开采23.7年,平均每天开采10万桶,一年3650万桶。减量后,储量剩余6.2亿桶,62000/3650=17年,剩余的储量还能开采17年。联合能源的开采成本是4.21美元。

对比中海油$中国海洋石油(00883)$ ,总储量62.38亿桶,年开采6.29亿桶,能开采10年,开采成本30.39美元

由于开采成本低,对比业绩,联合能源比中海油稳定很好,联合能源只有15年亏损,而且2015年亏损是因为58亿减值,原因是终止了国内的辽河油田项目导致。排除这个因素15年也是大幅盈利的。

2016年是低油价年份,中海油利润6.37亿,联合能源8.63亿。联合能源对低油价的盈利能力远高于中海油。

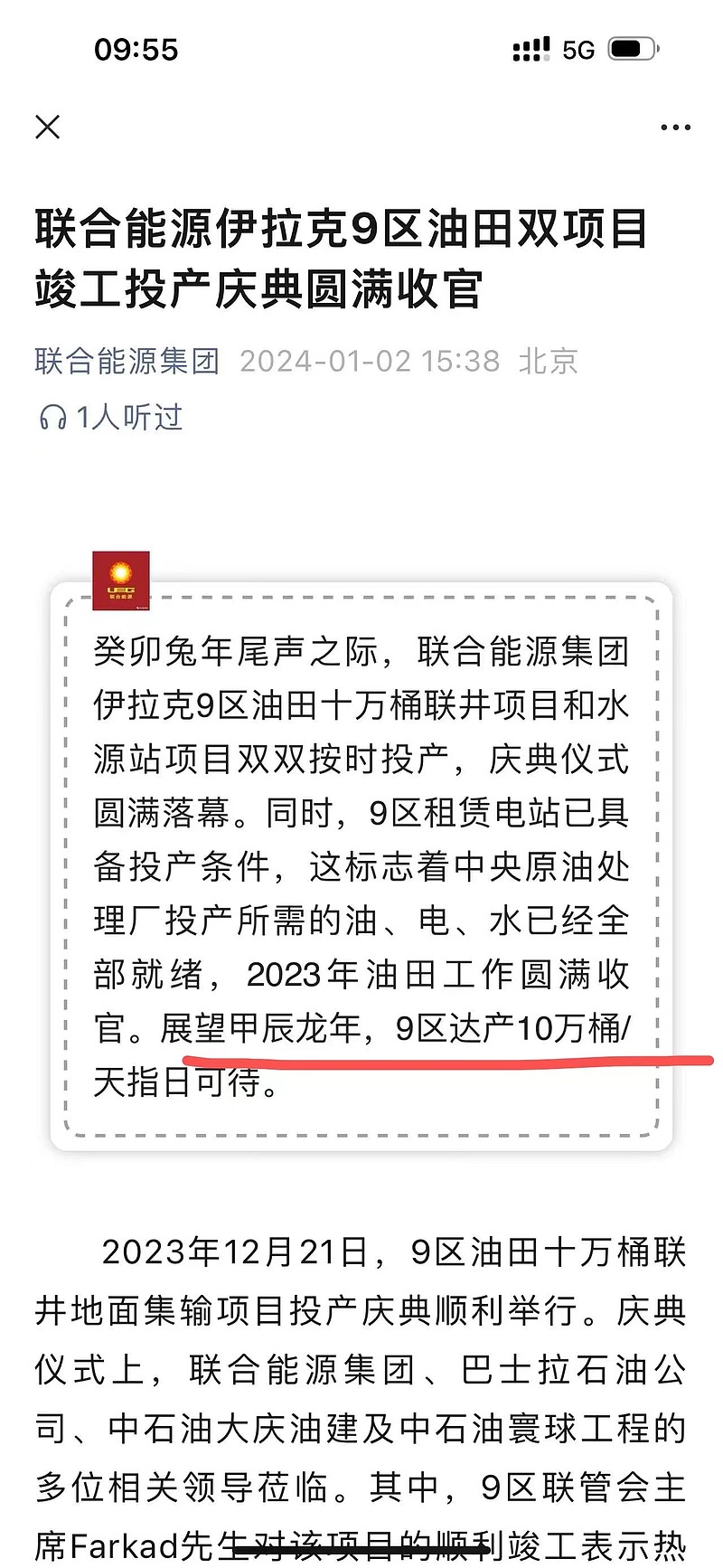

2024-2025年增长,伊拉克9区日产量将由6万桶增长至10万桶,就是说联合日产量由现在的日产量10万桶,增长到14万桶,增长40%,因此24-25年利盈和经营现金流将再上一个台阶。