事件

2024年5月11日,参与了伊拉克部第五(+)轮和第六轮油气区块招标,成功中标获得伊拉克East Baghdad Field NorthernExtension区块(又称North Extension E. Baghdad区块,简称“EBN区块”)和Middle Euphrates区块(又称MiddleFurat区块,简称“MF区块”)的开发权。

点评

伊拉克时隔六年再度招标,并启用了利润分享协议。在本轮招标之前,伊拉克石油部已经在2008、2009、2010、2012年完成了四轮招标,并与承包商签署技术服务合同(Technical Service Contract, TSC,每桶油给予承包商固定报酬费)。2018年,伊拉克在第五轮招标中引入了利润分享协议(即勘探、开发和生产合同(Exploration, Development and Production Contract, EDPC) 或开发和生产合同 (Development and Production Contract, DPC),可视为产品分成合同)。2023年,伊拉克宣布第五轮(+)和第六轮共30个项目招标,中标公司或财团须签订EDPC或DPC合同,合同主要条款包括:

1)合同期限:EDPC的勘探期为5至9年,开发期为25年。DPC的开发期为20年,并有可能延长5年。

2)回收费用:承包商承担石油投资并有权收回石油成本,对于某些被归类为补充费用的费用,承包商有权加速收回这些费用并获得利息。石油成本从认定收入净额(认定收入减去特许权使用费)中支付,补充费用从认定收入净额减去石油成本和报酬中支付。

3)其他费用:EDPC合同需要承包商支付签字费用,以及在宣布商业化后需进一步支付一定费用。DPC合同需要承包商支付签字费,并在第一个商业生产日后支付进一步的费用。这些费用不包含在收回成本中,也不能抵税。

4)税费:承包商需缴纳认定收入的15%作为特许权使用费。并在伊拉克当地缴纳所得税。

5)报酬:按剩余净认定收入(认定收入减去特许权使用费减去支付的石油成本)的(投标)百分比支付。本轮投标竞价指标即为承包商获取的报酬百分比,伊拉克石油部将接受合同区域最低报酬百分比的投标。

6)支付方式:除非伊拉克选择以现金支付,否则石油收回成本、补充费用和承包商报酬将以出口石油支付。这些支付在第一个商业化生产日后发生。

7)其他义务:承包商将有义务提供培训和技术转让以及雇用当地人员和采购当地货物和服务。承包商将向基础设施基金捐款,这些捐款将被视为石油成本。

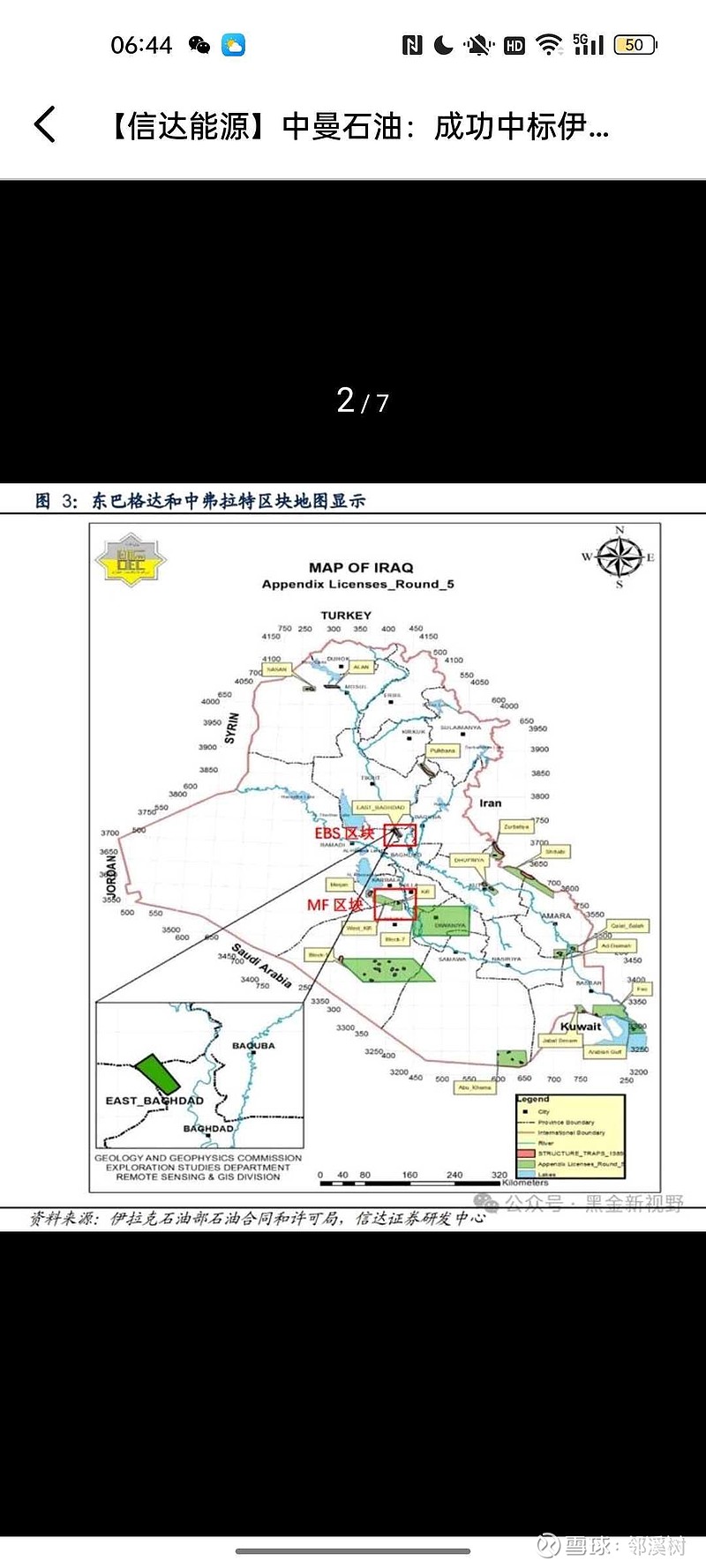

中曼石油中标仅有的两个DPC项目。在伊拉克石油部第五(+)轮和第六轮油气区块招标中,中曼石油成功中标EBN区块和MF区块。EBN区块为东巴格达油田的北部扩边,区块面积231平方公里,已钻7口井。东巴格达油田面积为822平方公里,2018年中国振华石油公司中标该区块,2019年该油田投入生产,2022年初油田日产达到2.5万桶。MF区块面积1073平方公里,已钻6口井。以上两个区块均为DPC合同,按统一合同条款,开发期限为20+5年。

勘探开发及钻井装备服务一体化有望更好保障新项目的盈利水平。2023年10月底,中曼石油获得伊拉克油气田开发及作业资质,2024年5月,中曼石油成功中标伊拉克两个油气田区块开发合同。公司将依托一体化业务布局,充分发挥自身技术和管理优势及协同创效能力,实现对伊拉克油气区块的高效开发利用,为公司开采业务及后续油气上产注入。

风险因素:经济波动和油价下行风险;公司上产速度不及预期风险;经济制裁和地缘政治风险。

本文源自报告:《中曼石油:成功中标伊拉克油气开发合同,油气上产再添助力》

报告作者:左前明 S150051807