撰文|王硕果 江昱玢

编辑|江昱玢

广州医疗独角兽,敲钟后遭到冷遇。

方舟健客上市首日,股价跌幅即超40%。7月17日微涨,收盘市值约60亿港元。

一年半前,公司估值一度超百亿。

掌舵人谢方敏现年45岁,他踩中风口,在巨头盘踞的互联网医药市场,成功缔造一个超4000万用户的慢病管理平台,年收入近25亿元。

可惜,他暂未找到盈利之路。与多数互联网医药平台一样,方舟健客依旧在赔本,3年亏损近9个亿。

就谢方敏而言,若无外部强援,接下来,止损挣钱变得格外迫切。

医院到家

谢方敏专注于慢性疾病管理,沿着“医+药”路线,希望打造“熟人医患模式”H2H(Hospital To Home)。

其治下的方舟健客,提供综合医疗服务,将医疗、慢病管理、医患沟通和药品服务等,从医院一路延伸至患者家中,专注在高血压、心血管、慢性呼吸系统疾病等慢病领域。

谢方敏构建了一个平台,患者和医生客面对面首诊,后续线上接洽,在线随访、远程监测;他还建起患者社区,用户可分享治疗经验、交流心得,也可与其他患者或医生互动。

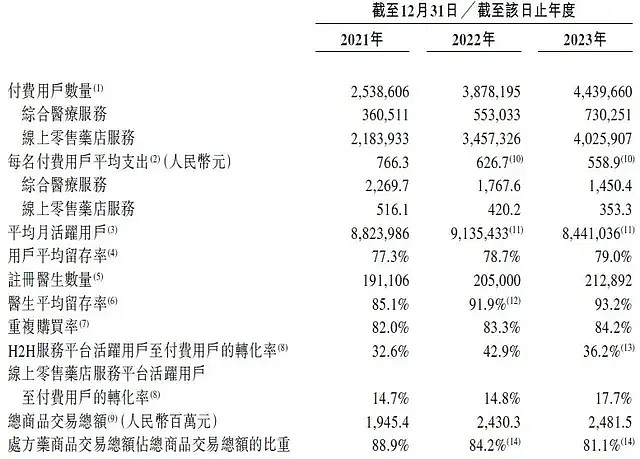

截至2023年末,方舟健客注册用户约4270万名,月均活跃用户达840万。

其服务平台内,集合了大量有资质的医生,截至去年,注册医生21.2万名,近6成任职于三级医院。

《21CBR》记者体验方舟云医小程序发现,根据医生等级,问诊费为10—200元不等。随机抽样的同一医生,其问诊费用略高于一般互联网医院,好处是等待时间较短,且无名额限制。

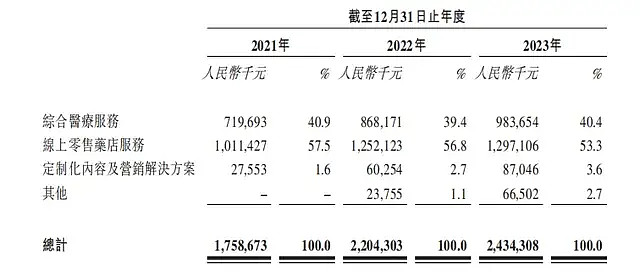

谢方敏的综合医疗板块,去年进账9.8亿元,占总收入4成,买单者众。医生一开出电子处方,患者可在方舟健客选购药品,由第三方快递送药上门,由此形成闭环。

方舟健客的平台,已向超过1400家供应商采购产品,销售超过21.2万个药物SKU,2023年,商品交易额达到24.81亿元。

“H2H服务平台,为患者及医生建立了一个基于现有长期关系的互动网络,带来理想的用户留存率及重复购买。”

据招股书披露,健客平台的重复购买率,三年均稳定在82%-84.2%左右,其用户平均留存率,维持在77%-79%的水平,远高于行业平均,显示谢方敏团队颇有产品开发能力。

他也热衷采用大数据、人工智能技术。

方舟健客开发了智能医疗助手,可分析注册医生的处方数据及诊断记录,整合患者提供的资料,提供医疗咨询参考,且完成智能视觉机器人等多场景应用开发。

举个例子,以往糖尿病患者主要通过搜索关键字来认知疾病相关信息、用药知识等,获得的内容还需要自行筛选、判断。

谢方敏称,基于新一代生成式对话模式,患者“一对一”的交谈间,即可获得科学精准的“种草”体验。

学霸组团

谢方敏是互联网老兵。

早年,他任职于在线上旅游服务商艺龙网,2005年入职百度广州分公司,一路升至运营部增值服务总监。

2011年,谢洞察中国互联网医疗的机会,决意加入广东健客,且成为其股东之一,只是与前合伙人存在纠纷,2019年,双方矛盾一度激化到强闯办公室争夺财物。

当年9月,他不得已,与其他股东重设方舟健客。

谢方敏互联网经验丰富,业务拓展顺遂。

他带领方舟健客,先后与阿斯利康、辉瑞、吉利德、拜耳等世界500强药企达成合作;且与广州全科社区医院“白云景泰医院”合作,作为线上医疗服务的补充。

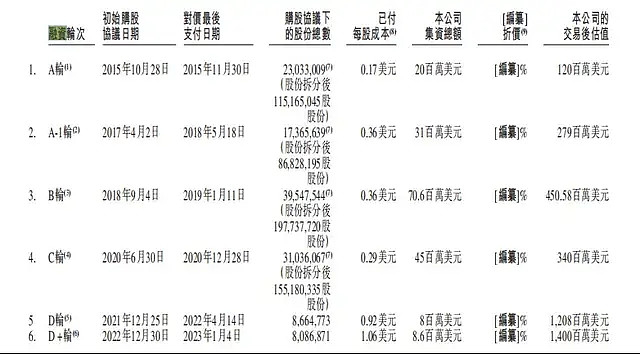

据招股书,成立以来,方舟获得6轮融资,火山石投资、高特佳等明星机构均加注,或有疫情助推因素。

2022年底,方舟获得D+轮融资,投后估值达14亿美元,约合人民币100亿元。

谢方敏非常重视学习,于2017年、2022年相继获得香港科技大学、清华大学的EMBA学位。他也以亲身示范,鼓励高管和中层学习进修。

多位高管成员,履历光鲜。

首席策略官周峰,先后就读于清华大学、耶鲁大学,也是谢在百度时的同事,曾在戴尔做过营销总监,担任过拉手网的行政总裁。

周与谢方敏为一致行动人,两人合计持有方舟健客47.86%的股份。

董事会成员里,中山大学商学院博导王海忠等,均在其中。

谢的上市之路,可谓一波三折。

据公开信息,方舟健客于2022年递交招股书,未能成功,错过了互联网医疗高光时刻;去年11月再闯关,今年6月才通过港交所聆讯。

可惜,IPO 募得款项约1.95亿港元,上市开支约1.28亿港元,所募款项净额为0.67亿港元,行业人士戏称为“迷你IPO”。

现在,方舟健客市值,仅50亿人民币左右,较峰值跌去近一半。

慢病平台

财务方面,谢方敏存在压力。

方舟健客的收入稳步提升,至2023年为24.3亿元,三年复合增长率为17.6%。期间,公司未能盈利,三年合计亏损约9亿,去年净亏1.9亿元,

有外界批评,公司过于依赖线上零售药店服务,去年收入约13亿,占营收半壁江山。

谢方敏主打处方药,2023年其交易金额超20亿元,贡献81.1%的占比。无奈,毛利率微薄,缺少想象空间。

更重要的是,在位者强大。

招股书披露,在互联网医药保健零售市场中,方舟健客市占率仅0.8%,京东健康、阿里健康,则合计超过30%。

方舟健客的家底,也较单薄。至2023年底,其总资产在5亿左右,现金为1.46亿。

财务虚弱,又有强敌,也就不难解释投资者的谨慎。

谢方敏正驱动方舟,转向线上慢性病管理平台。

慢性病管理作为一个细分市场,具有治疗周期长、用户粘性高等特点。有机构预测,2025年,中国数字慢性病市场规模将超8000亿元。

他已搭建起一个慢病管理服务中心,拥有团队成员160名左右,其服务系统覆盖了在线诊疗、健康管理、药品购买和配送等全链条服务,用户可通过健客医生、健客医院两大App,享受便捷的远程医疗咨询和服务。

在互联网慢病管理市场,方舟健客的商品交易额排名第三,市场份额约1.3%。

谢方敏计划,扩大及丰富产品组合,尤其是利润高、较难寻找货源的慢病处方药,策略性地覆盖心脑血管、传染病、皮肤科、精神科及妇科等专科,以提升盈利能力。

2024年,方舟健客预计继续亏损。

这家出身草根的互联网医疗平台,未来每一步,必须走踏实,才能活下去。