题图来源:视觉中国

记者丨谢之迎 编辑丨江昱玢

啤酒一哥,酒精度数明显升高。

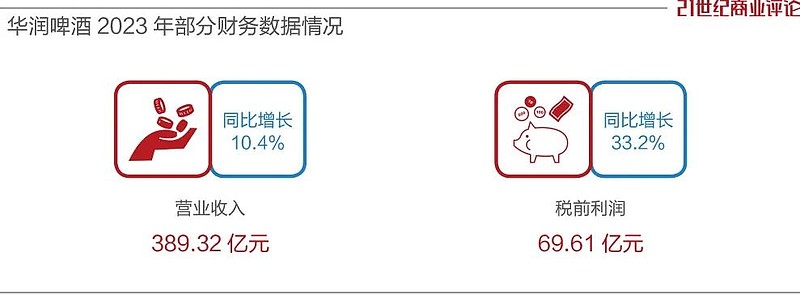

3月18日,华润啤酒发布财报,2023年营收389.32亿元,未计息税前盈利69.61亿元,较2022年上升33.2%。

掌门人侯孝海大力布局的白酒业务,贡献20.67亿元收入,税前盈利1.3亿。

“啤酒也喝、白酒也喝,也愿意喝红酒”,侯的“啤白融合”,首份答卷差强人意。

黑马失速

年报发布前,侯孝海就透露,2023年,实现销量、收入和利润三增长。

去年,啤酒军团正式进军白酒——1月豪掷123亿,拿下金沙酒业55.19%股权;而后,成立华润酒业事业部,专攻白酒。

年报中的“白酒业务”,主要指金沙酒业,侯麾下的山东景芝及代管的金种子酒,则未计入。

金沙酒业旗下,主打摘要和金沙回沙。其中,摘要定位“来自贵州金沙的高端酱香白酒”,金沙回沙是“来自贵州金沙的酱香名酒”。

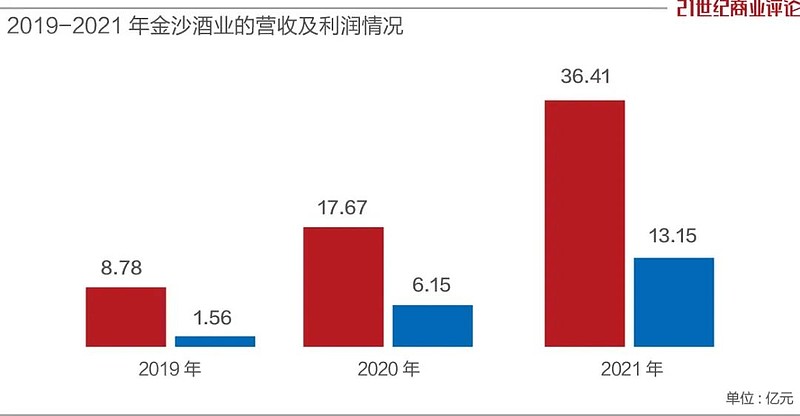

2019-2021年,金沙酒业营收从8.78亿元提高到36.41亿元,税后利润从1.56亿攀升至13.15亿元。

2023半年报中,白酒业务首次并表,金沙酒业的业绩遭遇“崩盘”。

去年1-6月,白酒板块营收9.77亿元,同比下滑超5成,未计息税前盈利7100万元。

全年的业绩来看,金沙酒业仍未回到2021年的水平。

《21CBR》记者在上海走访部分烟酒店发现,建议零售价在1399元/瓶的摘要珍品,到手价多在619-759元间,有经销商表示,“价格倒挂已经有一段时间”。

去年6月,公司曾要求各销售大区组织辖区经销商,清收线上平台售价低于650元/瓶的低价摘要珍品。

“金沙酒业作为华润系白酒板块中,唯一征战全国销售网络的酱香酒项目,需要建立快速市场响应机制。”白酒营销专家肖竹青告诉记者。

他认为,华润高位接盘金沙酒业,局面尴尬。

“金沙摘要酒目前的心理价位预期很模糊,华润酒业的消费者认知和心理价位预期建设,任重而道远。”

金沙酒业透露,今年的营收增长目标为40%。

增长压力之下,侯孝海颇为乐观。

“这个没做好,做坏了,没关系,回来就完了。我们有充分的时间去学习和探索,有充分的耐心去犯错误。”

侯已公开表示,做白酒不是做三年五年,也不是做十年八年,是要长期的做下去的。

“短期的目标,向百亿元迈进。”对照愿景,侯孝海还需时间和耐心。

啤白融合

“展望2024年,增长将继续是第一策略。”侯孝海的核心策略是,“啤白双赋能,白白共成长”。

具体来说,利用华润啤酒建立的发展经验、资源、管理机制、上市平台的四大优势,在组织、人才、销售、品牌、供应链等方面,实现双向赋能、协同互补。

“啤酒和白酒,分别代表不同的消费场景和消费者群体,双赋能可以在拓展市场、提高企业盈利能力等方面产生1+1>2的效应。”科方得智库研究负责人张新原向记者分析。

去年,金沙酒主要推出了面向企业客户的“摘要敬贽”,以及特色小光瓶“金沙小酱”,定位40元价位带,对年轻消费群体进行酱香型口味培育。

金种子酒定价68元的头号种子,山东景芝“景阳春活力版”,也进军高线光瓶酒市场。

“光瓶酒的渠道和啤酒终端融合度高达90%。”金种子总经理何秀侠透露。

渠道建设上,侯孝海加强销售队伍建设,凝聚大商,积极吸纳优质啤酒经销商销售,投入到本集团的白酒产品销售阵营。

不过,记者在上海走访部分华润万家及Ole’精品超市,过程中并未发现华润相关的三家酒企产品,在店内销售。

有业内人士指出,华润系与收购的三家白酒企业,在渠道端尚未完成融合。

原因在于,两者渠道适配度有待验证,啤酒经销商对于销售白酒的意愿有限,且华润系白酒板块的高层架构仍在梳理与磨合中。

“不能再用啤酒经验去运作白酒市场。”

在肖竹青看来,华润酒业若想促进三家白酒企业销售表现,需强化C端战略,调整全国化布局,深耕河南和山东根据地市场;

同步引进专业经营人才,结合白酒行业特点,出台可持续业务政策,帮助经销商扩大利润空间,促进回款,提升动销。

决战高端

侯孝海的啤酒业务基本盘,靠高端化拉动增长引擎。

消费市场逐步恢复,去年华润整体啤酒销量,同比上升0.5%至1115.1万千升。

产品结构提升,带动整体平均售价同比上升4%。

量价齐升,啤酒板块入账368.65亿元,贡献未计息税前盈利68.89亿元,同比上涨超3成。

次高档及以上啤酒,销量约250万千升,较去年上涨18.9%。其中,“喜力®”、“雪花纯生”、“老雪”和“红爵”等产品,销量同比实现双位数增长。

尤其,“喜力®”啤酒销量同比增长近六成,达到60万千升的目标。中国已成为喜力全球第二大市场。

“未来喜力品牌可能形成‘中国品牌’和‘国际品牌’五五开的局面。”侯孝海提到。

去年9月,侯推出超高端烈性啤酒“醲醴”,单瓶999ml礼盒装定价1119元,直指啤酒价格“天花板”。

产品发布会上,不仅有华润啤酒的经销商参与,也有金沙酒业在东北市场的大商。

“这是啤白双赋能的开始。” 华润雪花总经理赵春武如此解读。

对于啤酒基本盘整体销量增速0.5%,侯孝海直言,“不是很满意”。

“在2023年,我们还有做得不足的地方。”他提到,“勇闯天涯SuperX的增长与预期相比还有一定的差距,(这是)未来要要过百万千升的大单品。”

2024年,是华润啤酒“3+3+3”战略的后三年,侯孝海定调,“增长是第一策略”。

且行且尝试,啤酒一哥手执白酒版图,加速施展“新兵”实力。