说实在的,我本来也不是很刻意要满仓的,我一直介意满仓操作。我的风格是比较的短平快。在金螳螂,本意是依托日K线的年线做短差的:

也是因为觉得金螳螂是装饰业龙头,绩优,10%的跌幅其实不容易录到,贪心呀。

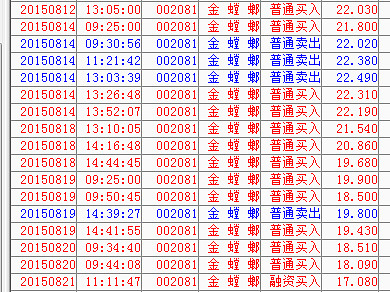

下面是买入的记录(省略数量吧):

反正,我悲催的是,一周多的时间,”炒股炒成了股东“。

目前看,我的持股价格在历史上的”地位“是2013年12月:

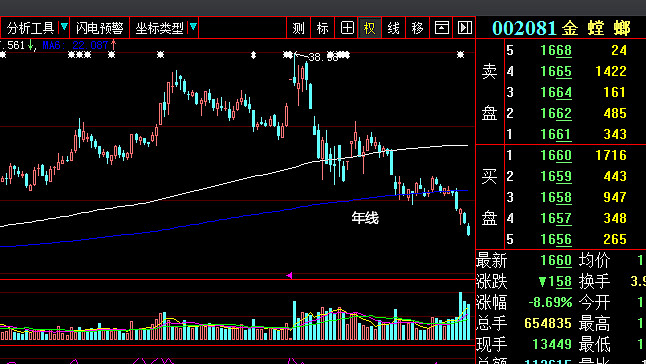

从上面的月k线图看,金螳螂的股价跌落了2012年5月开始的13.6元——19.35元箱体(中轴在16.48元,也就是差不多今天的价格16.6元)。因此我还面临着19.35/13.6=42%的振幅,我的持股价格在箱体的上沿。

我有几个问题不明白:

1. 股价为什么雪崩?从38.98元直泻到16.6元,从6月18至今,2个多月的月K线。是因为与家装e站分开的缘故吗?是因为O2O平台以及公装与家装业务融通的平台战略的失败吗?这根本不是失败呀,只是重起炉灶。原先的合作在2014年6月,投入也才4100万,根本就一个概念而已。后面的2.7亿的家装电商品牌“金螳螂·家”,才是真章。为什么大家用脚投票?难道主力资金因为这个概念把股价拉出一个”尖峰“?

2. 股价会跌到15元吗?从跌落上图所述的3年的箱体看,技术上完全有可能了。本周六收在最低价,惯性下跌就到15元了。

3. 会跌落到2014年3月11号的股价10.98元吗?那是控股股东朱兴良出事带来的影响呀。这件事情还有尾巴吗?2003年10月,朱兴良从公司董事长任上离职,倪林接任。“实际上,在2000年左右的时候,金螳螂的职业经理人队伍就基本到位。”从报表看,2013年中期,省外业务就相当于省内了:

2014年中期更是远大于省内:

我的意思是说,朱先生的人脉及对于具体业务的影响在2013年后就慢慢淡化了。当然,我相信朱先生在公司作为实际控制人的影响力不变,这也不会因为目前这些问题而改变。总的来说,跌落10.98元的前提条件不存在了。

4. 还有一个近期的重要事情是,核心员工持股,原先2015.6.17的第一期员工持股计划如下:

===========================

(二)参加对象认购员工持股计划情况

参加对象认购员工持股计划的总份额不超过 48000 万份,总金额不超过

48000 万元。本次员工持股计划所发生的托管费和管理费,由参加对象按份额比

例另行承担。本次参加认购的员工总人数不超过 450 人,其中认购员工持股计划

的监事和高级管理人员不超过 2 人,董事不参与认购。员工最终认购持股计划的

金额以员工实际出资为准。如果出现认购不足情形的,不足部分由其他认购对象

认购,具体认购比例及数额由其他认购对象协商确定。

参加对象具体持有的计划份额及占总份额比例如下:

参加对象姓名 职位 持有的计划份额(万份) 占总份额比例(%)

张军 监事 150 0.31

毛国平 副总经理 120 0.25

其他参与人 -- 47730 99.44

总计 48000 100.00

(二)员工持股计划的股票来源

员工持股计划的股票来源为认购本公司非公开发行的股票。员工持股计划认

购本公司非公开发行股票金额不超过 47999.16 万元,认购股份不超过 1683 万股。

员工持股计划所持有的标的股票总数未超过公司股本总额的 10%,单个员工所获

股份权益对应的股票总数累计未超过公司股本总额的 1%。

(三)标的股票的价格

本次员工持股计划认购金螳螂本次非公开发行股票价格为 28.52 元/股,

=======================================================

2015.8.19的公告将员工持股计划变为:

================================

公司本次员工持股计划所持有的股票总数累计不超过公司股本总额 3%, 单

个员工所获股份权益对应的股票总数累计不超过公司股本总额的 1%。本期员工

持股计划的股票来源为二级市场购买股票。

=================================

这两个员工持股计划版本的不同有如下:

a,原来450人,购股份不超过 1683 万股。对应48000万份。什么意思?同股不同权吗?

b,后来不知道多少人,股票总数累计不超过公司股本总额 3%。公司总股本是176220.58万,3%就是5287万。是原来的3.14倍。

为什么?

并且从这个意思讲,看来原来的28.52元的增发要放弃了。改为从二级市场购买股票来完成员工持股计划。因此,一方面需要低股价来谋员工福利,二方面,原来7月4日公告增发的目的还有:”募资净额不超过40.5亿元,投向装饰产业供应链金融服务项目30亿元及补充流动资金10.5亿元。本次发行后公司通过为中小微供应商及家装e站各分站、微站提供金融服务“。因为与家装e站bye了,这笔钱也就不需要了吗?

这方面的许多事情,金螳螂没有说清楚。

如果我的分析是对的。那么股价的雪崩原因有二:一是机构投资者对于O2O的失望引发,二是员工持股计划就顺了。从这方面讲,最近这么低的价格不见大股东增持就能一致了。这我也没有意见,我认为一个好的公司,必须要凝聚核心人员。他们没有好处,怎么替股东着想?

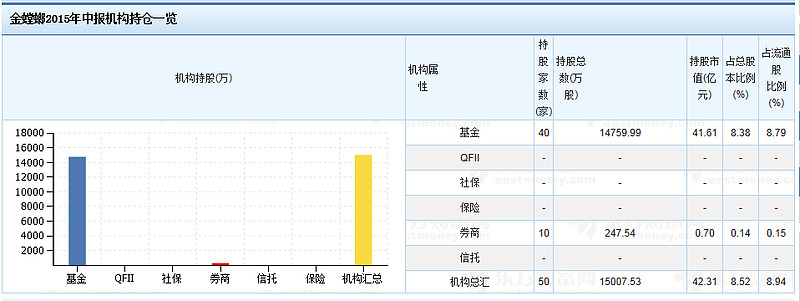

5. 还有一个问题就是对于这次迅猛的下跌超过以往。一周跌了24.99%,换手率18.09%。很多几百万上千万的买卖盘,根本不是我们这些小散干的活。机构分歧这么大?有人极端看空,有人极端看多?劈哩啪啦,真是散户的绞肉机。都说这几天万亿基金观望,但在这票里我看基金在真刀实*地干。东方财富网说金螳螂的机构持仓情况如下:

如果这个信息是实的,那么本周大换手金螳螂是不是更换了好几茬基金?到底基金认为金螳螂是不是有前景的绩优股?56个多机构参加了2015.8.19的电话沟通会议。

6. 后面怎么办?相信持股机构、金螳螂管理层要想这个问题,毕竟管理层是持股的。近期的主要事件(朱兴良+O2O)其实不伤金螳螂筋骨。因此短期就在我说的箱体震荡?有机会再上一层楼?

把握国家“一带一路”发展战略机遇,践行公司国际化发展战略;

实实在在建设家装电商品牌“金螳螂·家”。

我怎么办?希望有识之士给点意见。我困惑。