现在首付、利率有多低?

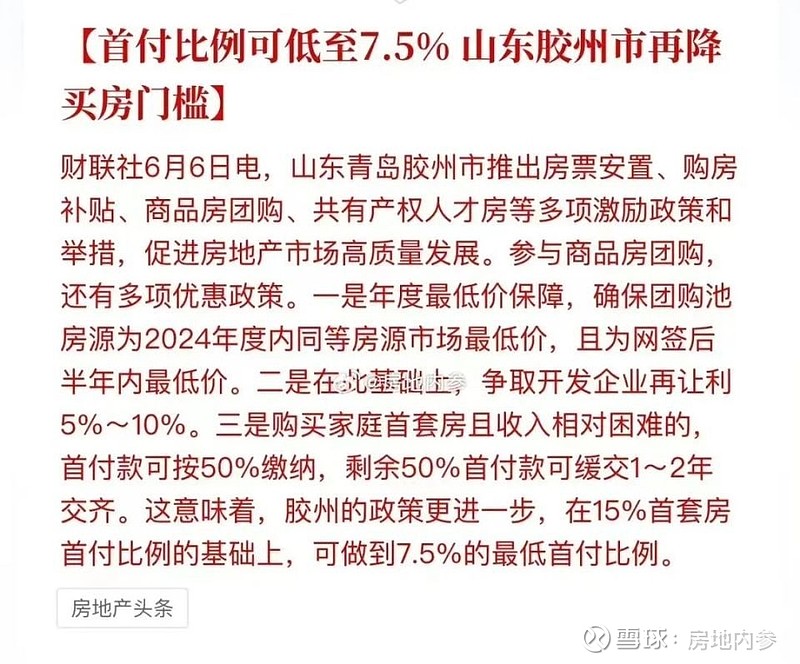

6月6日,山东青岛胶州推出购房首付比例可低至7.5%。大家既惊叹,也是意料之中。

事实上,自从大多数城市将首套首付、二套首付降低到15%、25%后,首付比例已经越来越低了,据说甚至有些新房实际能做到0.2成首付。

加上按揭利率下限也取消了、银行可以自行决定优惠程度,银行之间竞争越来越大,擦边球的更低利率也将出现。比如最近某些银行推出的30年等额JYD,年化2.8%,月息2.33厘,前三年先息后本。

对此,按照这么多年的研究观察经验,接下来极大概率会出现这些空前的金融财技竞赛:

①按揭客户是最优级的,因此各银行会为此进行优惠竞争。

3字头的按揭利率将很快到来,只要不发生其他黑天鹅事件,2字头的可能也会在半年后到来。

②更低首付一定会出现:你规定的15%,实际就会做成10%、5%贴给你。为了抢筹,这个很划算的,等于变相打折了。

③实际0首付会出现:有些房企为了尽快回笼资金自救自保,就会这么做。

比如对于首套客户,直接赠送首付,只要你愿意还贷就可以,相当于85折嘛,这对很多房企是划算的。

④负首付也可能出现:处于危机状态下的房企,为了抢在最前面,也可以倒贴钱以尽快抢到回款。

比如1000万的总价,本来首付150万、银行给850万。房企就可以不要首付、然后倒贴给买家5万元,然后回笼845万元。

但是正在进行的金融财技竞赛,对目前的房地产市场能起到扭转作用吗?

在一些专业人士看来,目前降低首付、加大杠杆的金融手段,未能根本性改变,且就当前市场了解来看,购房者并未因此加快入市。

自517政策以来,有房企内部人士表示:新政之后,虽说销售有所提升但并不如想象中明显,且大多是之前犹豫中的客户转化而来,反而因为政策力度不足市场观望情绪更重了。

对此,尹香武老师认为,现在整个货币链条和运行流程是遭到了破坏的,原因是压制了房地产的信用。房地产是信用的本位,缺乏这个本位的参与,就没有办法形成循环。

也就是没有办法在现代经济模式下,完成货币发行的任务。所以无论怎么说,把房地产搞到断流失速的地步,这个负面代价被远远低估了。

现在要拯救经济,拯救就业,就需要注入货币,而注入货币的条件是要允许房地产的信用起作用。

如果不相信这一点,那么注入货币的任务就没办法完成。

即使强制推动,也会酿成巨大的后续的麻烦。而要良性的注入货币,其实也很简单,那就是允许房产抵押,然后不限定资金用途。

而现在的做法是什么呢?是只允许公司用个人的房产做抵押来经营贷。这个弯一拐成本就巨大无比,而且参与的人不多。

一旦允许个人持有房产的抵押,而且资金用途自行决定。那么整个货币注入的任务瞬间就可以完成,整个经济将快速回暖。

这是重中之重,关键中的关键。