前段时间某经济首席提出了一个核心思路是中国的经济增速在多年告诉增长后,整体的经济体量已经非常庞大了,那么在如此大的体量前提下,再像过去那样高速增长是很困难的。我赞同他的思路,个人觉得未来我们也要像发达国家一样,经济增速可能逐渐的低于5%,然后最终每年的经济增长只有1%-2%,如果某年忽然出现3%的增速,会让世界为之振奋。

经济首席的其中一个思路是,目前我国的经济增长状态相当于1978年的日本,那么参考1978年后日本的股市和它当时的牛股特征,来作为参考去投资a股市场,可以作为未来投资的指引。

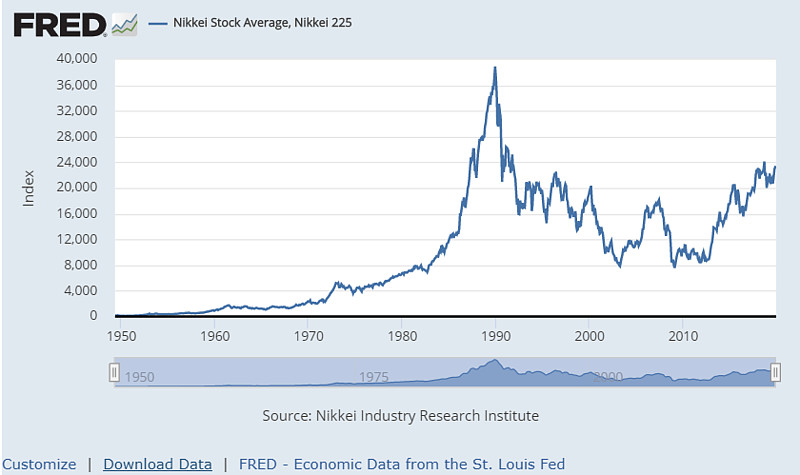

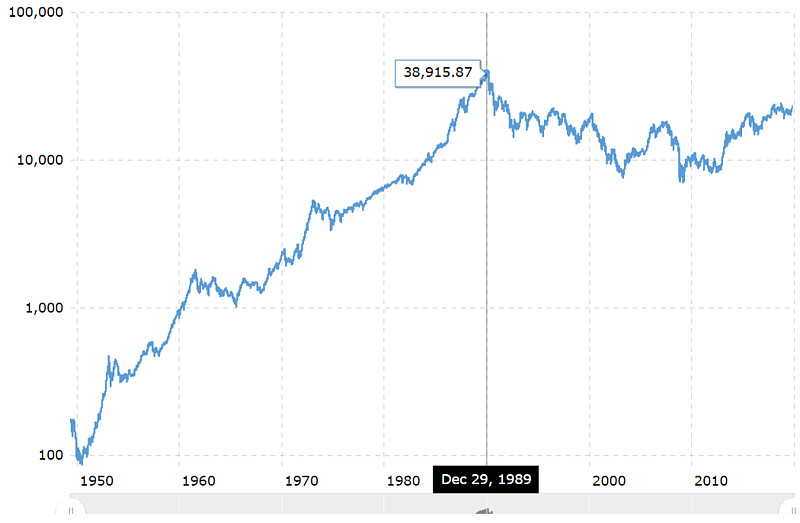

日经指数的历史k线图如下所示,1978年日经指数为5100点左右,到1989年牛市的顶点38915点,大概11年指数涨了7倍多。1989年时日经225指数的股票平均PE为58倍,整体市值占全球股票市值的45%,美国当时的股票市值占33%,英国9%。在1988年世界十大市值公司中日本公司有8家,其中5家是银行。

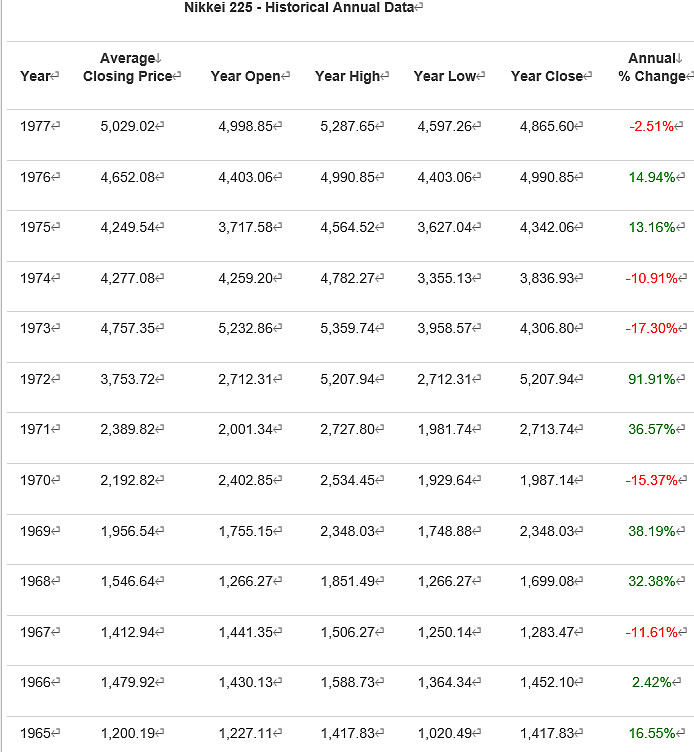

如下图,日经指数从1978年-1990年的每年的指数增幅,从1978年到1989年牛市的顶点,指数在这12年中,保持了12年的正增长,历时12年的一个大牛市。日经指数1965年是1200点,到1977年为5000点,但这12年中指数有正有负的,那个时候的日本GDP增速6%以上。

通过日本指数的增长历史看,股票市场与GDP的关系,股票市场行情是滞后GDP增长的,在日本GDP增速从高速增长到平稳增长阶段,股票市场表现反而更为突出,这是值得a股投资者借鉴的。

有一种说法是,经济增速比较快的时候,资金的收益机会在实业上更为多些,反而流入股市的资金没有那么多,但是当经济增速趋于平缓的时候,大量的资金开始涌入股市去寻找确定性的机会,将过去能够有稳定收入的公司给予更高的估值。

参考最近一年多的北上资金买买买的过程,10年后再看现在的2900点,很多人会感叹2018-2019年我们把a股的好货,以非常便宜的价格送给了老外。

公募基金持有A股总市值2.11万亿 占比3.58%

外资,1.77万亿,占比3%

保险资金,2.24万亿,占比3.79%

私募、社保、证券、信托、合计2.98万亿,占流通比例6.72%

A股总市值59万亿

A股流通总市值44万亿

参考文献:

1. 网页链接

2. 网页链接