还记得三姑的故事吗?(戳这里)

她从2011年8月开始做了一个养老金实盘,初始资产100万,每月提现0.5万用于养老,目标年化0.5*12/100=6%。

10年后累计提取出5000*12*10=60万养老金,账户资产从100万涨到240万,年化大约13.8%。

我也想把股市当作提款机,刚好最近腾出200万资金,想明年效仿三姑,也来个养老实盘。

1、200万交易实验

目标收益同样定在6%的位置,每年提现12万,每月1万,目测够覆盖家庭日常吃喝开销。

因为每月有资金流出,场外基金赎回费太贵,所以我把账户拆分成场内和场外两部分。

场内12万,第一年每月提现1万。

场外188万,第二年开始陆续进入免赎回费阶段,接力提现。

场内转债有坑跳坑,无坑就苟在LOF债基里面。

LOF债基品相好又有流动性的掰手指头都能数出来,我就不点名了。

场外基金摊饼,只买A类,选择现金分红,分红款用来支付每月提现。

2、6%从哪来

关于是否能赚到6%,我是这么估算的。

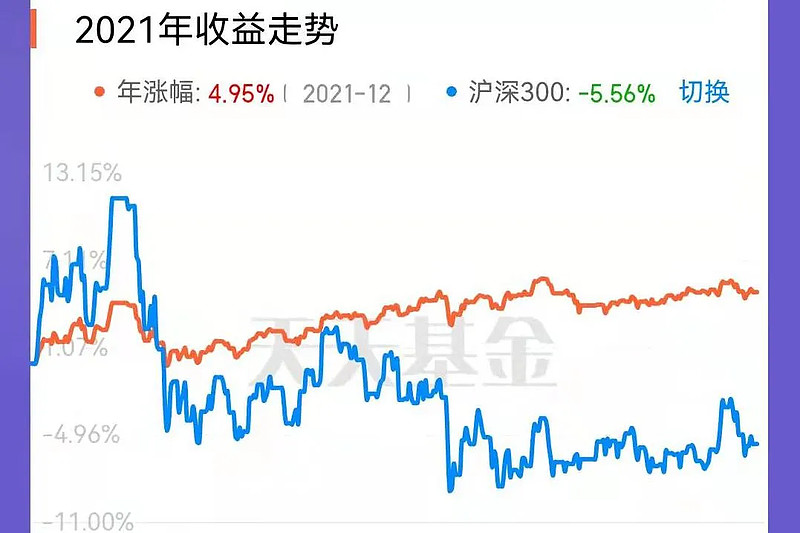

穿透到底层股债资产,我目前的基金账户由14%股票+9%转债+77%债券组成,今年收益4.95%,虽说不多,但胜在稳定。

4.95%离6%的目标,有1%的距离。

如果全仓股票型基金,仓位已经打满,很难提高收益预期,总不能单吊一支票对吧。

但对于股债配置型的持仓,拉长周期看,只要加大股票比例,多承担一点波动,就能多拿到一点收益。

我准备把本次实验账户的底层股票比例提升到18%。

3、基金怎么选

在基金品种方面,偏债混合和灵活配置有打新加成,可以作为主力;优秀的二级债基和长期纯债也少量配置。

小于2亿的幺蛾子太多,不考虑。

超过百亿的整体上性价比不高,只能含泪对张清华欧阳凯们说再见。

有些基金经理名下多支基金像一个模子刻出来的,比方说招商王刚管理的招商丰美、招商安荣、招商丰泽和招商瑞丰。从风控角度讲,这类基金即便业绩再好看,也只能取其一。

东某红有不少基金净值曲线美如画,但申购费不打折,不能忍。

易某达同样有不少基金净值曲线美如画,但不对外销售,挺无语的。

偏债基金的管理费中枢在0.6%左右,某些基金收1.2%甚至1.5%,很难做时间的朋友。

成立时间小于4年,没经历过2018年毒打的也不考虑了。

4、预期如何

上面一套操作下来,筛出44家基金公司的100支基金,平均成立6.5年,机构平均持有比例76%,19支有晨星4~5星评级。

100支基金平均每支申购1.88万,场外子弹全部打光。

我估算牛市有14%年化进账,极端熊市亏2%,拉长周期6%大概率会有。

至于效果是否如预期一样,后面我定期和你们汇报。

说句题外话,我知道很多人对6%没啥兴趣,觉得自己能赚15%。

坦白讲,如果真能拿到15%,那么加杠杆猛干起码25%,十年九倍,确实没必要人怂志短。