说个债券圈的瓜。

1、海航的清偿方案

很多人都在等着恒大的雷曼时刻,但其实排队暴雷的大块头挺多,在恒大前边,还有个海航。

海航为啥出事咱们就不提了,总之流动性出问题,负债7千亿,硬撑3年之后只能破产重整。

目前已经提交法院确认的债权有1612亿,具体清偿方案挺复杂,只讲普通公募债的话,10万块以内由战投资金兜底兑付。

超出10万块的部分债转股,我拍脑袋估计已经不值几个钱了。

债券玩家有小散、大户和机构。

机构涉及金额大,但大家都是专业合格投资者,出事了大概率讲体面不会撕破脸。

小散这边人数多,看到暴雷边缘的债反而常拿几万块钱搏一把,赢了单车变摩托,输了变身债闹到处拉横幅。

夹在机构和小散中间的是大户。

如果大家在市场呆久了肯定知道,咱们国家的监管最不喜欢有人闹事,比方说前几年的B闹事件(戳这里),折腾到最后干脆一刀切,整个分级基金都被下架。

那债券暴雷了怎么办?

小额刚兑呗,拿钱堵住小散的嘴。

2、3点感受

事情至此,不知大家有啥感受,我先说3点:

1)好股烂债

小散踩到海航这颗大雷,也能赚得盆满钵满,国家保护中小投资者的原则,对小散来说属于制度红利。

既然监管已经把剧本写好,咱们遇到坑闭眼往里跳就行了。

“好股烂债”说的就是这个道理。对小散来说,债不怕烂,怕的是不够烂。

年初转债崩盘,市场谣传上市公司退市跑路,现在大家应该明白,当时都是自己吓唬自己。

最后都谁没格局低位交出了筹码请在留言区报道。

2)劫贫济富

海航10万块小额刚兑,花小钱办大事,几个亿解决千亿债务,股权还没被清零。

那必然是几家欢喜几家愁。

小散刚兑,成为最大赢家;

机构替人炒股,仔亏爷钱反正也不心疼;

唯有大户两边不靠,亏的是自己兜里的真金白银,沦为最大输家。

大家发现没,小额刚兑的本质就是劫富济贫吃大户。

3)大饼无敌

从降低风险的角度讲,摊大饼无敌。

只要饼摊得足够大,每笔投资都是小额,安全性能提高好几个档次。

不管多看好一个投资机会,千万都不要重仓去赌。

3、没劲的债基

说到这里有没有人发现不对劲。

这件事里面的机构,说白了就是咱们买的债基。

不投股票和可转债的纯债基金,每年收益只有几个点。可基金又是机构投资者,没有小额刚兑的制度护体。

说得更直白点,收益和风险不匹配,冒着损失本金的风险赚个三瓜俩枣,坦白讲挺没劲的。

咱们这最牛的固收品种其实是货币基金,每年2%+保本,又有流动性。

如果你觉得收益低,可以再配点指数基金进去,比方说沪深300。

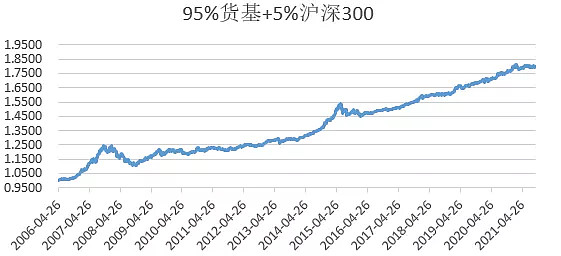

上一张图。

这条净值曲线是95%的货基加上5%的沪深300指数,长期年化4%而且不会踩雷,2007和2015年两次股灾,也没多大回撤。

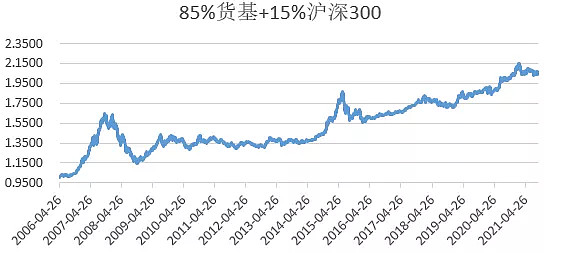

如果觉得还不够刺激,可以把比例变成85%货基加上15%沪深300。

如果还想赌得再刺激点,那就70%货基加上30%沪深300。

看到没,投资其实就是玩配置,仓位越重,我心越荡。

@今日话题 @蛋卷基金 $嘉实超短债(F070009)$ $沪深300ETF(SH510300)$ $招商双债LOF(SZ161716)$