文章首发:公号 闲画财经

作者:一图君(wx:backlight001)

最近市场的主角,是油价。刚过去的周末,OPEC和非OPEC产油国达成了新的减产协议,号称史上最大。按照约定,从今年五一开始,日均减产970万桶。不过市场不买账,本来反弹的油价,又跌下去了。

1、油价的鬼故事

产油国生产出来的原油,要么被消费掉,要么放进库存里,没有第三个选项。归纳成公式,就是:

生产=消费+库存

公式中的等号,是个动态的平衡,不是数学上完美的相等。

如果库存不变,那生产和消费的数量就要匹配。消费萎缩,就要减产来匹配,否则就是供过于求。供过于求,生产出来的商品没人要,商品变得不值钱,只能贱卖。

现在的原油市场,就是这个逻辑。

全球疫情扩散和失控,很多生产生活都陷入停滞,经济开始走下坡路。根据测算,原油的需求会减少2000-2500万桶/日,这个数比970万桶/日的减产协议大一倍,供需平衡被打破。

那可以抄底现货,都囤起来放仓库里吗?

如果眼光放长点,二十出头的油价,肯定是便宜,趁机多买点储备怎么都不是坏事。所以各国都开足马力增加库存。

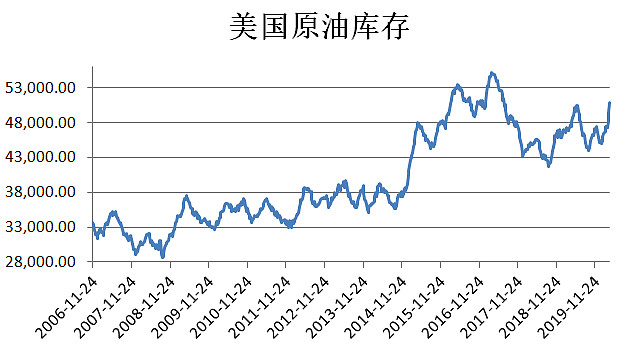

下图是美国石油协会(API)每周会公布的库存情况,单位“万桶”。上周五,库存已经超过5亿桶。上次屯这么多,还是2016年原油跌到26美金的时候。

这个库存是不能无限扩大的,因为没那么多地方。韩国、日本和印度最近都表示自家油罐快装满了,澳大利亚也没地方屯油,但内心还想买买买,正在和美国商量借用仓库。

全球原油天然气储备能力是14亿桶,现在已经用掉13亿左右。不减产的话,库存能力会被打爆,然后油价只能继续下跌。

2、换月的坑

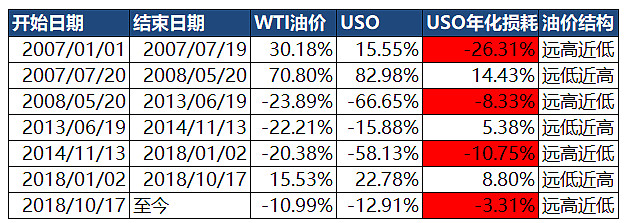

最近很多人都在讲换月,但有个地方都讲错了,大家注意看下边内容。

国内跟踪原油价格的基金,包括南方原油、嘉实原油、易方达原油,持仓都是美股的原油ETF。原油ETF的代表,是美股的USO和港股的F三星原油期。这些ETF底层资产都是原油的期货合约。

大体上,每个月都有一个期货合约,但每个月的价格不同。比如布伦特原油,现在合约是这样的。(布油2006意思是2020年6月交割的合约)

同样是原油,2020年6月的价格是27.48,7月是31.37,贵了14%。如果ETF持有100桶布油2006,在6月份合约到期前,需要换成7月合约。

卖出 27.48*100=2748

买入 2748/31.37=87

手里还剩 18.81美元

持仓凭空少了100-87=13桶。

很多文章说,这个就是换月的损耗,每次换月,会亏这么多。所以有人幻想避开换月的日期,以为这样就没有损耗。

其实换月行为本身,并不会让持有的资产总值缩水,只是持仓成本提高了。高出的部分,会在接下来一个月慢慢收敛掉(慢慢亏出去)。

换月损耗是每天都在发生的,不是合约换月那一个时间点的事情。

另外,只有合约价格远高近低的时候,才有这个损耗。如果远低近高,那换月是赚钱的。可惜现在是远高近低的行情,拿着跟踪油价的基金,每天都在亏。

3、抄底原油公司

油价从年初的61跌到26,上游采掘类公司影响最大,因为这些公司生产出来的是无差别的产品,没有附加值。产品价格下跌直接影响利润。

下游的化工业务,受到的影响主要是库存减值,还有产业链价格下移,但这个下移的幅度,肯定没有油价下跌那么夸张。

美股有个相关ETF叫XLE,前2大权重股是美孚和雪佛龙,各占20%权重,这两个公司主营业务都是下游的石化方向,影响相对小一些。

不过海外市场的问题是,危机之下,任何公司都可能会倒下。虽说政府可能会注资,但代价是发行优先股,对老的持股人是个持续伤害。

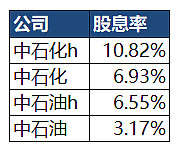

从安全的角度讲,还是国内的两桶油更好一些,毕竟都是国资委下属单位,共和国长子。

原油类基金因为有换月损耗,长期拿着一直会亏钱。上市公司就没有这些问题了,只要不亏损,每年分红还是有的。现在中石化港股的股息已经超过10%了。

这么看,买点两桶油死扛,倒是个好主意。

不过,站在更高的视角看,这次疫情,自动把上市公司分成了三等。

上等公司

什么影响都没有,甚至还趁机多赚一笔,比如说今天站上400块的腾讯。

中等公司

少赚几个月钱,竞争优势还在,只要上下一心共克时艰,还是一条好汉。

下等公司

只能说不会倒下,什么时候能走出困境,完全未知,比如两桶油。

你确定要选一个下等公司去投资吗?

现在就关注 闲画财经,大家一起,了解不烧脑的投资逻辑,聪明的赚到钱。