文章首发:公号 闲画财经

作者:一图君(wx:backlight001)

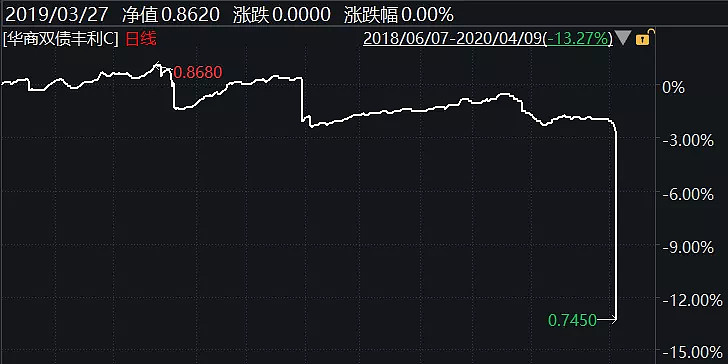

上周四,因为重仓的海航债大跌,债券基金华商双债丰利C单日下跌了10.99%。

你们觉得债基单日一个跌停壮观吗?如果把时间周期拉长,华商双债还有更壮观的历史:

今天,我们就来聊聊这个踩雷的债券基金。

1、大起大落的华商固收

在金融领域,债券属于固收部门。如果在搜索引擎里输入“华商固收”,就会发现,早期的华商债券基金,业绩非常好。

在2018年1月的固收绝对收益排行榜上,华商基金近3年固定收益业绩骄人,以33.3%的战绩名列78家可比基金公司第1位。

华商双债丰利A/C近三年以来收益率在187只同类基金中分别排名第1、第2名。

不过好日子没过几天,华商持仓的凯迪债、华信债、富贵鸟债,一直到这周的海航债,全部爆雷,无法兑付的一个接着一个。

债券无法兑付,就会被停牌,不能卖出。市场没有出价,勤奋的中证和中登就会站出来做估值。这个估值反应到基金净值,就是大跌。

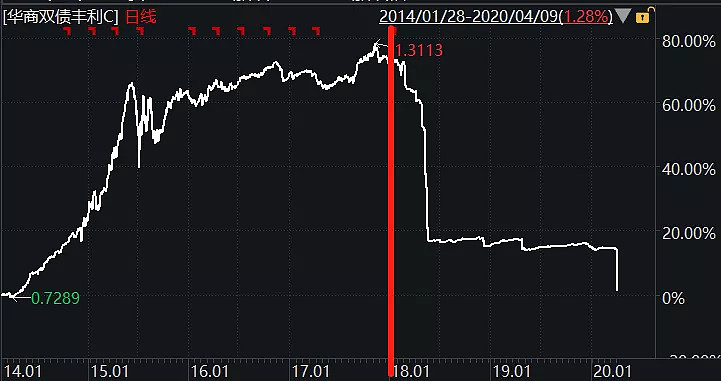

华商双债的净值,用4年时间走上巅峰,然后2年跌回原地。

同样一支基金,前后判若两人,是因为投资策略发生了重大变化吗?

不是的。这里直接说结论,变的是外部环境,不变的是基金自己。

2、事件推演

很多年以前,绝大部分债券都会刚兑。投资债券,可以大胆选基本面烂、到期收益率高的。基金经理拿着基民的钱拼业绩,更容易放飞自我。

2017到2018年,去杠杆和打破刚兑被摆上台面。企业的资金链开始吃紧,债务违约的数量和规模都上了一个台阶。债券基金踩雷的概率也高了。

在这种大背景下,华商没有有效的行动。

然后踩雷开始了,净值大跌,基民赎回,无法兑付的债券被停牌。基金只能卖其它流动性好的资产应对赎回。暴雷债券的仓位占比被动提高。

继续踩雷,赎回挤兑成了恶性循环。

3、关于债券基金的反思

基金经理

主动型的公募基金,和基金投资者不是利益共同体。基金经理要面对每个季度的业绩排名,要把基金规模做大收管理费。另一方面,债券类基金的投资者,只是希望自己的钱能有个安稳的去处,安全远比赚钱重要。

投资风格

如果要投资债券基金,也一定要仔细研究基金历史上每个季度的季报持仓,看看这个基金的投资风格,是不是仓位集中,是不是喜欢买垃圾公司的债券。如果是的话,还是离远点的好。

债券等级

债券可以分成高收益和投资级两类。信誉高、风险低、偿债能力强,就是投资级债券。信用等级低、风险高的债券,如果不出事的话,收益会很高,所以叫高收益债。在债券违约数量和金额越来越大的今天 ,尽量选投资级的债券基金,比如国债ETF。

风险等级

金融产品一般用R1~R5来表示风险,存款类R1、银行理财R2、债券类R3、股票类R4、杠杆类R5。这种分类方法简单易懂,不过银行理财也有出事的,债券基金也有踩雷的。看起来买的是低风险产品,实际上可能血本无归。想了解真正的投资风险,还是得看清底层资产到底是什么。

现在就关注 闲画财经,大家一起,了解不烧脑的投资逻辑,聪明的赚到钱。

@今日话题 $国债ETF(SH511010)$ $城投债ETF(SH511220)$ $可转债ETF(SH511380)$