6月11日开始,金牌橱柜被纳入上证380指数,自动会被纳入沪港通的标的范围,成为北上资金的可选标的之一。

我们知道,上证380指数是由380家规模适中、成长性好、盈利能力强的公司组成,综合反映了上海证券交易所一批新兴蓝筹公司整体表现。

受此影响,周一(11日)金牌橱柜逆市上扬,大幅走高,收涨7.54%!

今天潜龙君就带着大家一起研究一下,金牌橱柜估值到底贵不贵,是否可以跟进?

先看看行业情况,据行业数据预测,2018年底国内定制家居产业规模将达1500亿元人民币(下同)。面对这一巨大蛋糕,建材、装饰、家具、家电企业甚至是房地产开发商都有占领风口、扩张产业链的野心。

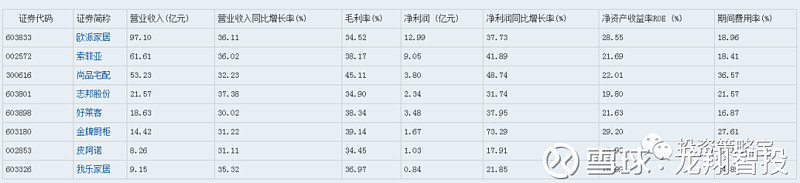

目前在 A 股的上市公司中,主营业务为定制家具的企业有:金牌橱柜,索菲亚,好莱客,欧派家居,志邦股份。

具体解看看公司情况,金牌橱柜专业提供整体厨柜的研发、设计、生产、销售、安装及售后等整体服务,以“更专业的高端厨柜”为品牌发展战略、以“大规模定制化生产”为基础,采取“经销为主、直营及大宗业务为辅”的销售模式,为消费者提供高品质整体厨柜。

公司拥有工信部首批认定的国家级“厨房工业设计中心,连续6年蝉联“中国房地产500强首选厨柜品牌”,“金牌厨柜”品牌在广大消费者心中已有相当的知名度和美誉度。

2017年金牌厨柜推出“桔家衣柜”,“桔家衣柜”沿袭了金牌厨柜简约、时尚的设计风格,采取同款、同质、同价、同服务的“四同”策略,对标金牌厨柜业务的高标准。

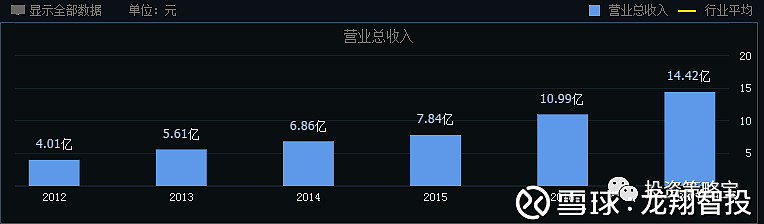

业绩方面,自2012年上市以来,金牌厨柜营业总收入由2012年的4.01亿元增长到2017年的14.42亿元,5年增长3.6倍。

而著名成长股老板电器上市前五年也不过增长2倍,可见其强悍的成长能力。

对于成长股而言,由于其强大的业绩爆发性,潜龙君一直觉得不能简单的从PE估值角度去解释——好的东西往往都很贵。

投资大师格雷厄姆在《聪明的投资者》一书中描述过成长股估值的公式,其基本投资逻辑,是以每股收益作为基准,依据预期收益增长率给出合理的市盈率水平,进而得到合理估值。

鉴于此,为了更加合理的判断估值,这里先从每股收益(EPS)说起。

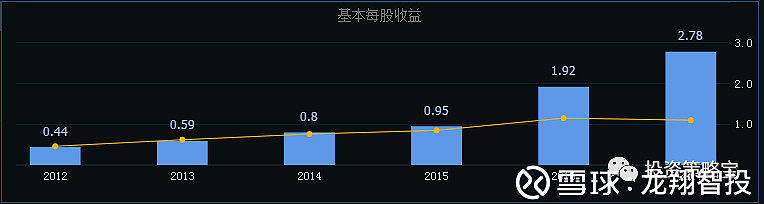

财报显示,金牌厨柜每股收益(EPS)连年攀升,2017年高达2.78,远远高于行业平均的1.1,近5年以来增长率分别为34%、36%、19%、102%、45%。

一般而言,值得投资的公司,其年度EPS收益增长率至少应该达到20%-50%。

实际上,对于成长股而言,估值(PE)的重要性确实不如每股收益(EPS)。

因为市场一般会给予高成长性的股票以较高的估值水平,这就是为什么你会看到很多高估值的股票并不阻碍其创新高的股价。

从另一个角度看,成长股的高价位有利于公司的市场筹资行为,从而反过来成为成长股成长的动力。

这里引入一个指标,PEG。

PEG指标即市盈率相对盈利增长比率(EPS增长率),是由上市公司的市盈率除以盈利增长速度得到的数值。该指标最先由英国投资大师史莱特提出,后来由美国投资大师彼得·林奇发扬光大。

PEG=PE÷盈利增长比率(EPS增长率)

彼得·林奇曾经指出,最理想的投资对象,其PEG值应该低于0.5。PEG在0.5-1之间,是安全范围。PEG大于1时,就要考虑该股有被高估的可能。

不过,有时候优秀的成长股PEG经常大于1,这可能是情绪面造成的。

这里有一个难度点,盈利增长比率(EPS增长率)非常难以估量,因为过去优秀不代表未来。

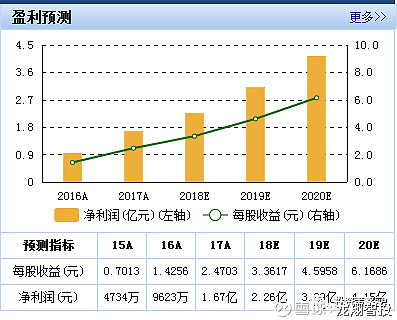

这里我们参考过往业绩以及券商的EPS预测,除去最高和最低值,取平均估计一个折中值——37%预期增长率。

与此同时,我们给予PEG=1的估值,这个时候,PE=EPS增长率=37。

目前,金牌橱柜的实际PE(动)=106,PE(静)=47。

可见金牌橱柜的估值还是偏高!

但是,股市,除了理性的算计还有感性的情绪。所以估值高,也不代表股价不能上涨。

从技术上看,超跌反弹的可能性很大,不过目前的价位并不是中长线的最佳入场点。

然而,如果EPS增速重回100%以上,那么PE估值就会被迅速拉低,这时候反而是低位了,可见成长股的魅力就是博一个超预期的未来。

更多精彩内容,欢迎关注投资策略宝(touziceluobao)