1、收入:同比去年疫情扰动大,还要观察下全年增速,我预计在15%之间。

2、利润:同上,还需观察全年增速,我预计在25%左右。

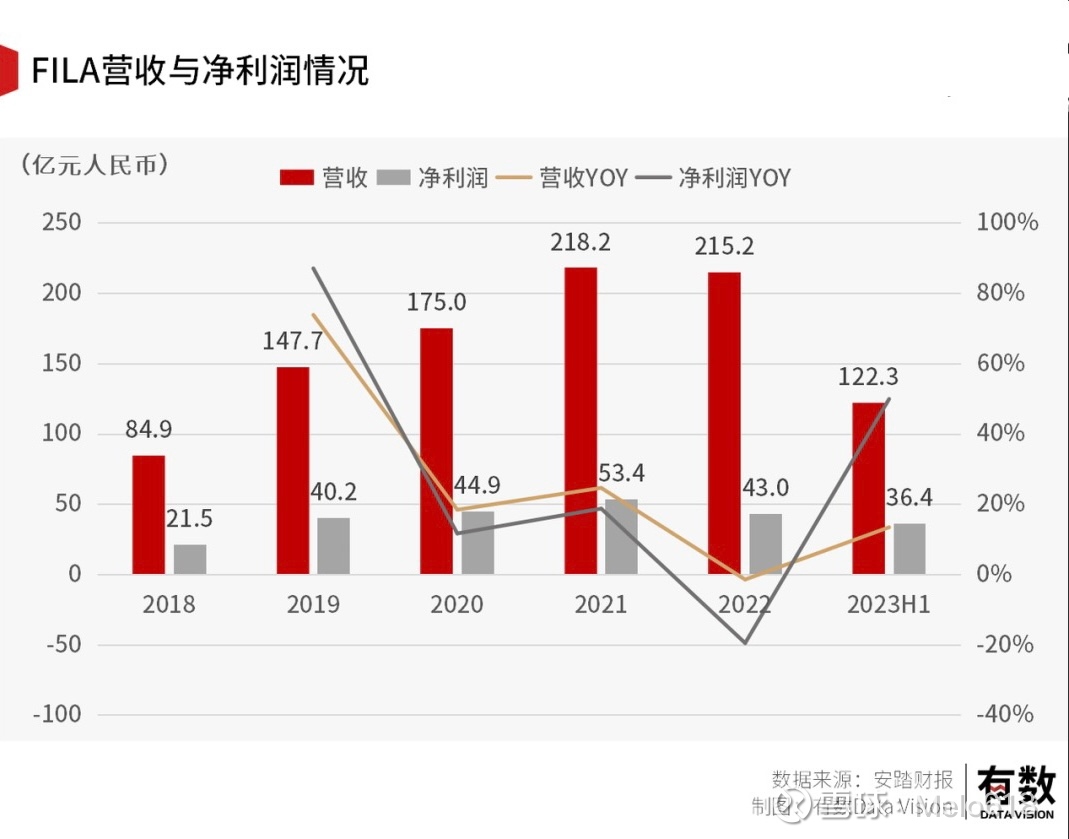

3、利润率:25.7%(+3.4%)不错,很高兴看到FILA(29.7%)重回正轨。

4、现金流+现金及等价物:亮眼,满意。

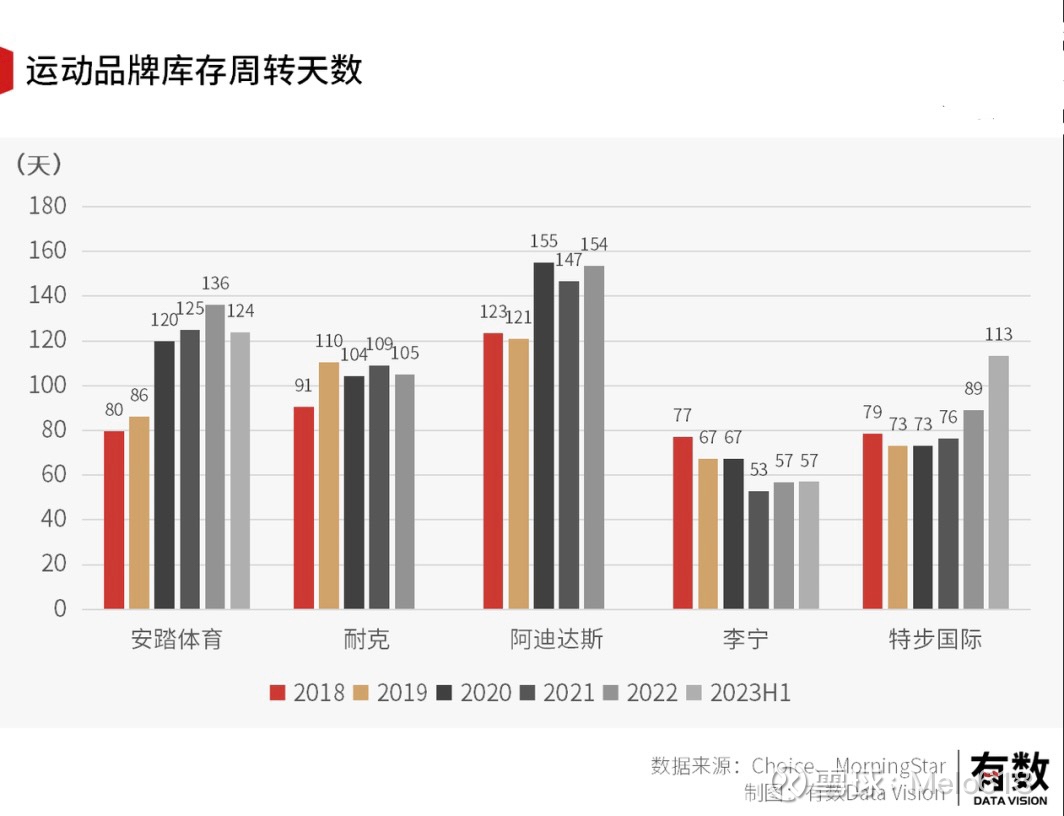

5、存货周期:-21D,目前124D,高于特步的115,持续去库存。

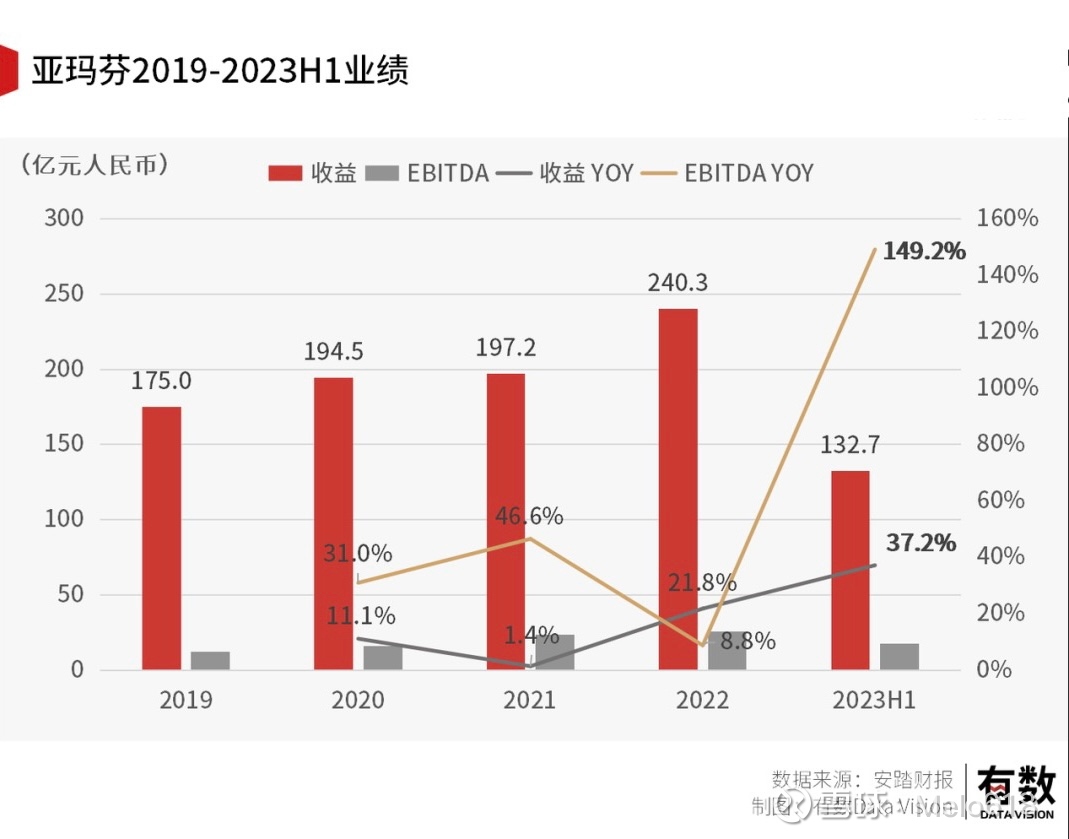

6、Amer:增长不错,有计提,对未来现金奶牛保持乐观,不足之处好像未见公布毛利。

7、估值:以目前的消费环境和港股流动性,个人认为25PE合理估值。

8、非卖品:结合当前港股环境,会波段操作为主,低于22PE会继续加仓,30以上分步减仓。

图来源:有数。