近几年拉动我国计算机系统集成行业实现快速发展的下游应用领域主要包括政府、教育、医疗、金融等行业,主要原因在于以政府、教育、医疗、金融应用为主的计算机系统集成产业格局已逐渐为以企业、家庭应用为主的新格局。文章主要对计算机系统集成下游医疗信息化建设需求进行分析,具体分析医疗信息化建设需求是如何对计算机系统集成行业产生有利影响的,并在分析期间总结出一些行业发展趋势。

转型升级时期的医疗信息化为系统集成厂商提供业务增长来源

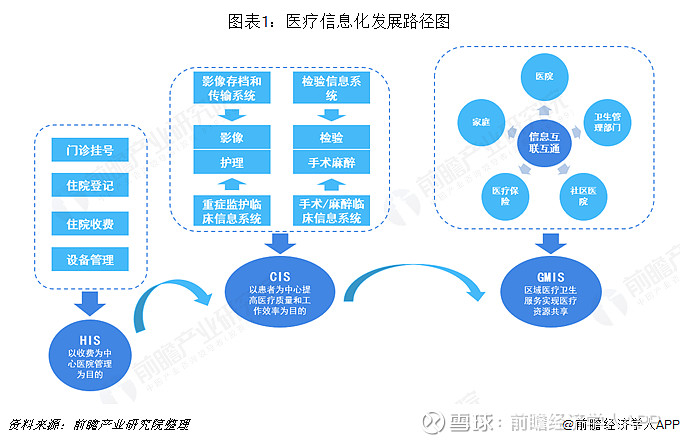

医疗信息化大致要经历三个阶段:HIS、CIS、GMIS。我国正处于CIS(临床信息化)转型阶段,而区域医疗平台的建设也已在各地启动。区域医疗信息化是指通过信息通讯技术将社会医疗资源和服务进行连接,做到对公共卫生系统完整的流程化管理,提高医疗卫生机构的工作效率和服务质量。其最终目的是在基于区域范围内打通医疗机构、妇幼保健、防疫、医保基金、商业保险基金、药房、家庭等各环节,做到辖区内健康数据的互联互通,并通过长时间、大规模、各维度积累后利用大数据分析技术制定更为准确的医疗支付方式和参数,也为远程诊疗、处方外流等互联网医疗服务提供现实依据,实现医疗资源配置的最优化,减少后续医疗支出所带来的压力,而这一期间起重要作用的当属系统集成商。

随着院内信息化在医疗机构的普及与区域联网的不断完善,医疗行业的信息纽带正由信息孤岛向互联互通转变,同时,在政策端明确三医联动、打通医保异地支付与放开互联网售药窗口,线下医疗数据有望向线上迁移。其次,医疗行业的参与者也在增多,特别是数据巨头的不断涌入,使得行业变革提速趋势明确,这也意味着我国医疗信息化行业将迎来全面横向竞争格局的升级,线上流量向线下导流的商业模式有望实现部分突破。

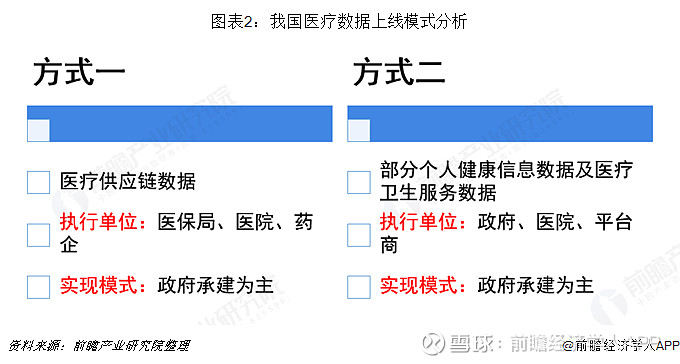

具体看,明显向线上迁移的院内数据主要包括医疗供应链数据、部分个人健康信息数据及医疗卫生服务数据,其变现方式大致以政府承建为主。从数据上线的实现方式看,大致分为两类:

1)医疗供应链数据主要在于医保局的推动,具体执行单位应该是地方医保局、医院及药企的联合执行,实现模式大致是以政府承建为主,通过政府平台实现对医院和药企的对接,做到以医保支付和药品采购为核心数据的采集。

2)医院和互联网巨头的联合试点是推动部分个人健康信息及医疗卫生服务数据上线的原因之一,而变现发展重点在于政府与第三方商业平台的合作,目前医疗信息化企业均在布局。

国内已有众多系统集成厂商开始布局医疗信息化行业

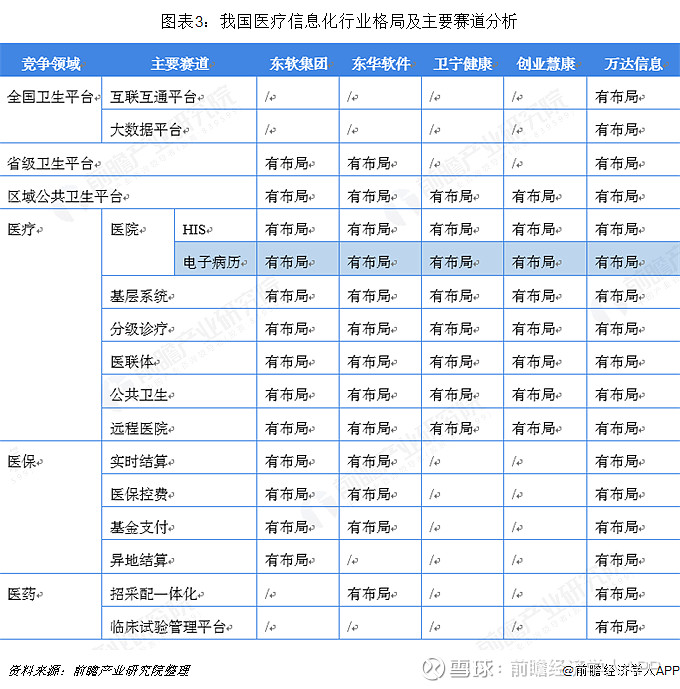

我国医疗信息化公司众多,根据不完全统计,现阶段我国医疗IT企业超过300家,雇佣人员超过1000人的公司有创业慧康、东软集团、东华软件、卫宁健康、万达信息5家企业,其中东软集团与东华软件也属于计算机系统集成企业。由此说明我国已有众多计算机系统集成企业开始布局医疗信息化行业。

目前我国医疗信息化市场竞争领域分为区域平台建设、医疗领域、医保领域、医药领域等四个大板块,近三年内主要的赛道还是在以电子病历为代表的医疗信息化。我国医疗信息化行业具体格局如下表所示:

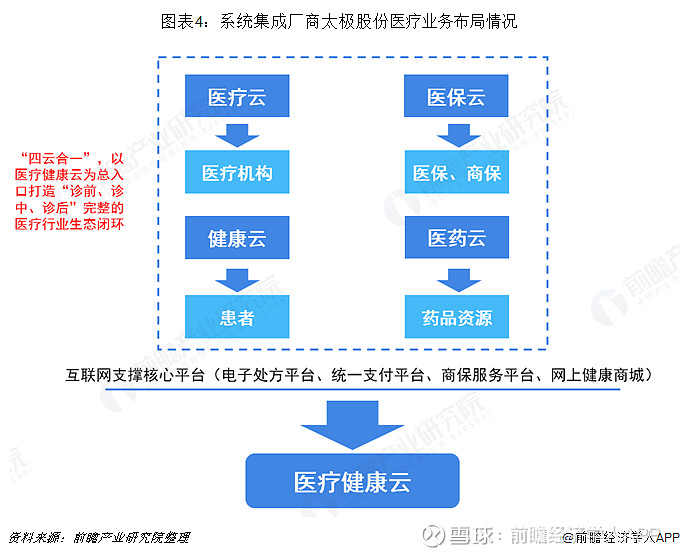

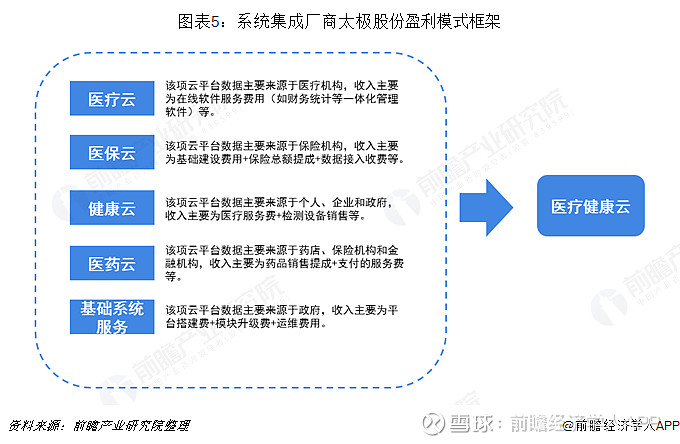

系统集成厂商医疗业务布局案例——太极股份

太极股份作为计算机系统集成厂商,此前已提出“四云合一”的创新业务战略,逐步开始拓展除传统系统集成业务以外的业务。通过与医疗服务提供者(医院、医生)与支付方(医保、商保)及药品生产、流通企业共同合作打造“诊前、诊中、诊后”完整的闭环服务体系,推动三医联动健康发展,并实现盈利模式由软件实施向O2O、B+B2C拓展。

太极股份实施“四云合一”模式之后,盈利模式将由传统软件实施向数据应用变现拓展。从具体收入分布来看,其主要分为两部分,分别是HIT收入和后续数据应用变现。其中,HIT收入主要来源于政府和医疗机构采购的基础系统服务,而后续数据应用则主要来自于医疗支付、导流导购、保险引流等数据变现服务。

以上更多数据来源于前瞻产业研究院发布的《中国计算机系统集成行业市场前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动