本文精选自【前瞻经济学人APP】

作为一个面向行业用户,可以交流的资讯平台,前瞻经济学人APP提供行业深度资讯,有数据有行研报告。

从色母粒的分类方式来看,主要有三种:第一种是按照载体划分,第二种是按照用途划分,第三种是按照颜色和用途。目前市场上比较常用的分类方式是按照第三种分类方式:

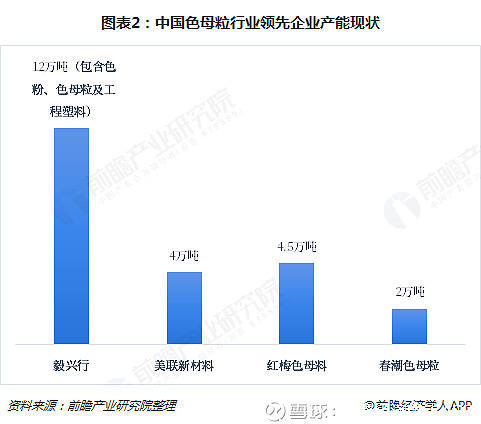

我国色母粒产业发展起于上世纪70年代,经过近50年的发展,目前我国已经是亚洲最大的色母粒生产国。根据中国染料工业协会色母粒专业委员会的统计,目前我国色母粒生产企业数量已经超过7000家,但普遍产能较小,企业市场集中度低。行业企业产能相对较大的企业主要有毅兴行有限公司、广东美联新材料股份有限公司、江苏普莱克红梅色母料股份有限公司、山东春潮集团有限公司等少数几家,色母粒产能超过万吨。不过,根据相关统计,目前我国色母粒总体产能应在80万吨以上,意味着美联新材、红梅色母等的产能占比不过在5%左右,行业缺乏真正的龙头企业。

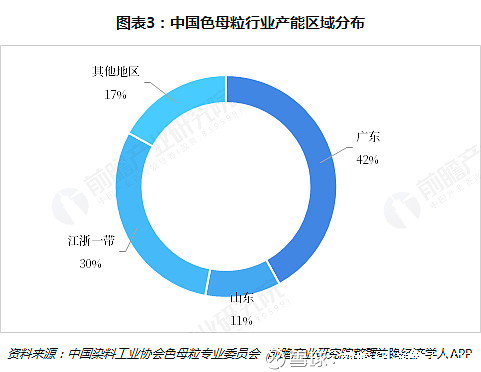

而从区域竞争的角度来看,根据中国染料工业协会色母粒专业委员会的统计,我国色母粒产能主要分布在广东、江苏、浙江、上海、山东等东部沿海地区,产能约占我国总产能的83%,可以看出我国色母粒产能区域集中度较高。

从行业领先企业的经营情况来看,目前我国色母粒行业上市公司仅有3家:毅兴行(HK01047,审计年度为当年7月1日至来年6月30日)、美联新材(300586)以及红梅色母(871968)。

从经营业绩来看,我国色母粒行业三家上市公司中,美联新材在2017年的色母粒业务收入为4.44亿元,营收规模最大;其次是红梅色母,为3.33亿元,毅兴行在2017财年的色母粒业务收入为2.76亿元。从业务占比来看,美联新材和红梅色母的色母粒业务收入占公司也营收的比重均在90%以上,而毅兴行色母粒业务占比仅为1.59%,相对而言,毅兴行对于色母粒市场风险的抵抗能力相对较强。

从公司细分产品结构来看(毅兴行色母粒业务未做产品细分披露),2017年美联新材和红梅色母各自均包含5种色母粒产品,且均包含白色母粒、黑色母粒、彩色母粒和功能母粒四种产品。从产品结构来看,白色母粒在两家公司业务中均占据较大比重,分别为61.33%和47.38%;红梅色母彩色母粒产品占公司业务比重也相对较高,为25.6%。美联新材的复配色母粒和红梅色母的填充母粒占比分别为18.31%和9.45%。

前瞻产业研究院分析认为,总体来看,目前我国色母粒行业市场参与者数量较多,但是由于缺乏绝对的行业龙头,且行业门槛较低,导致目前行业竞争还处于无序竞争阶段,总体较为激烈。不过,未来随着行业的不断发展,行业集中度将会逐步提升,龙头企业的规模效应将会凸显,驱动行业健康有序发展。

以上数据来源参考前瞻产业研究院发布的《中国改性塑料行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

「前瞻经济学人APP」专注于行业资讯,基于数据挖掘,深度分析与行业相关的重大资讯。所有的内容、数据均来源于权威媒体或研究机构,真实、客观、权威。APP内还提供研究员实时在线,一对一问答服务。