首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

文/头等舱观察员 方圆

导读:中概已然走过15年历程,期间培育了最具竞争意识的中国互联网企业群,培育了最早一批具备国际视野的价值投资者,然而,美股中概板块的整体长期配置价值已在消逝:7月9日,YY、当当宣布低价私有化,头等舱某位会员发表自己的看法,“中概已经失去了长期投资价值”。预期更多的公司会加入私有化的行列,而非私有化公司存在中美两地上市的可能,美股中概大板块作为特殊历史产物将消逝在历史中。短期来看,私有化套利成为散场筵席;中期观察,非私有化中概中美两地上市可能产生的估值差异机会值得跟踪。

“中概已经失去了长期投资的价值”,面对中概股私有化,美股投资者显得无奈和不舍。就是这样一个延续15年的市场,它的融资功能激活了一大批中国企业,间接提高了我们的生活质量;它成熟的投资理念教育了众多的美股投资者,这部分人将是我国资本市场成熟的中坚力量。感谢中概,感谢纳斯达克,感谢纽约,作为一名海外投资者,笔者想为即将逝去的中概默哀三分钟:

1、一分钟,回顾中概:承载最初的中国梦

从新浪、网易、搜狐互联网三剑客在美国成功上市开启中概时代,到现在中概渐渐退出历史舞台,一共跨越15年。与其说中概是中国企业在美国的上市平台,中概更像是另外一个在纽约的大型广告屏,不断的向世界展示中国梦。

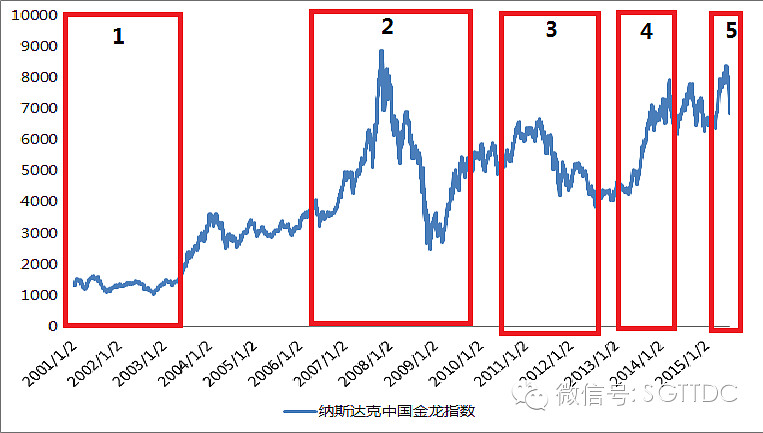

回溯看这15年,我们把中概的历史分为5个阶段:

阶段一(2000年—2003年):开启中概时代,三大门户网站逆市入主纳斯达克

阶段二(2006年—2010年):资金追捧中国梦,上市企业呈多元化趋势

阶段三(2010年—2012年):做空陷入危机,中概开启退市浪潮

阶段四(2013年—2014年):恢复元气再迎高峰,web2.0中国科网股龙头齐聚美国

阶段五(2015年至今):A股溢价促使公司私有化,政策放松大开回归方便之门

阶段一(2000年—2003年):开启中概时代,三大门户网站逆市入主纳斯达克

这一时期纳斯达克网络股泡沫破裂,纳斯达克100指数由2010的4800点跌至2003年初的800点,跌幅超83%。市场整体的悲观仍然阻止不了内地三大门户网站进驻纳斯达克,2000年,新浪、网易、搜狐互联网三剑客在美国成功上市,这一年也被称为“中概股”元年。2003年4月,股神巴菲特在香港大笔买入中国石油,这迅速掀起了国际资本市场的“中国风”,使越来越多的投资者涌向中国概念股,属于中概股的时代就此来临。

这一阶段在美国上市的代表公司

阶段二(2006年—2010年):资金追捧中国梦,上市企业呈多元化趋势

除2008 年受到全球金融危机的影响上市进程有所放缓外,中国公司在2007、2009 和2010 年分别掀起了三波赴美国上市的热潮。根据中金报告,这三年分别有31、20 和46 家中国公司成功在美国上市,融资规模分别达62.7、20.8 和38.9 亿美元。

同时,这阶段在美国上市的公司呈现多元化趋势,上市热潮难免泥沙俱下,很多这一时期在美上市的中国企业后来都出现水土不服的情况,有些甚至以退市的收场,以下为代表名单:

这一阶段在美国上市的代表公司

阶段三(2010年—2012年):做空陷入危机,中概开启退市浪潮

从2010 年6 月开始,一些海外做空机构(如浑水、Citron等)频繁发布针对中概股的质疑报告并大举做空,同时一些中概股公司也爆出财务造假丑闻,进而使得SEC 在2010 年底展开了针对上百家赴美上市中国公司的调查。不仅如此,支付宝的股权之争和此后新东方因调整VIE结构被SEC调查的事件也加剧了投资者对中概股中普遍采用的VIE结构的不确定性和潜在政策风险的担忧。

这一系列事件的持续发酵引发了信任危机,据中金报告,主动私有化、被并购和被迫退市的中概股公司却多达36 家;然而,这一时期仍有较多优秀的中国企业赴美上市,如优酷、当当、博纳、人人以及欢聚时代等。

这一阶段在美国上市的代表公司

阶段四(2013年—2014年):恢复元气再迎高峰,web2.0中国科网股龙头齐聚美国

2013年下半年以来,中概股市场开始逐渐回暖,2013年至2014年,纳斯达克金龙指数上涨43.27%,同期纳斯达克100指数上涨59.20%。

这一阶段,一共有22家中国企业在美国上市,其中不乏web2.0时代互联网细分行业龙头,如微博、去哪儿和京东、阿里巴巴等。

这一阶段在美国上市的代表公司

阶段五(2015年至今):A股溢价促使公司私有化,政策放松大开回归方便之门

这一阶段,最大的刺激就是A股估值的迅速回升并上升到一个可以让所有海外上市的中国公司都可以放弃操守的高度,一边是平时的马仔在A股享受估值泡沫,一边是公司在海外享受二等公民待遇,各种难看的私有化“吃相”不断上演也算正常。头等舱会员也认为,“只要大逻辑上认可a股市盈率远高于美国就应该回来,尤其很多小市值公司在美国已经丧失流动性和融资功能了”。

政策方面,中国政府鼓励海外上市公司回A上市,《关于上交所设立战略新兴产业板的请示》就有规定,“考虑部分红筹企业在股权架构和公司治理方面的特殊性,为其境内上市预留空间,要求境外公司的治理结构应当符合注册地法律法规的规定,且对投资者的保护与《公司法》等法律法规规定水平相当”。

因此,在天时(政策放松)、地利(私有化不差钱)以及人和(管理层私有化意愿强)三大条件都具备的情况下,近期已有20家中概股宣布私有化,我们相信这个数字还会增加。

2、一分钟,评判中概:历史的产物,终将回归历史

资本市场是资本方和资产方互惠互利的场所,它应该是一个中性的没有人格评判的交易场所。然而在中国证券市场的早期甚至现在,我们对资本市场都嵌入太多人格化、行政化的色彩,使它不再是一个资本方和资产方开放的等价交换的场所。

对于资产方企业来说,融资是所有企业生存的原始需求;对于资本方投资者来说,公平和高效的投资场所是资本增值的原始需求。中概股以及中概股内地投资者就在这样一个特殊的需求不对等的情况下产生的。

然而,历史创造的,终将回归历史。中概是我国资本市场不健全下的特殊历史产物,随着我国资本市场的成熟与开放,中概也将失去存在的价值。

从宏观层面,笔者觉得,中概有肯多值得感谢的点:

1)感谢为中国优秀企业提供了发展的资金,使得我们能够在互联网领域站在世界的前列;

2)感谢为中国培育了一大批具有现代公司管理意思的管理者,让我们看到更多的优秀企业在中国崛起;

感谢为中国培育了第一批具有成熟资本市场投资理念的专业投资人才,为我们未来成熟资本市场的构建输入人才支撑。

3、最后一分钟,送别中概:私有化套利是中概最后的确定性投资

“中概已经失去了长期投资的价值”,这是头等舱会员对于中概的盖棺定论。会员所说的“长期”是以10年为期的时间间隔,我们认为可以从以下两个方面来理解:

首先,在天时(政策放松)、地利(私有化不差钱)以及人和(管理层私有化意愿强)的背景下,大部分能够私有化的中概股都会私有化;

其次,不能私有化的中概将会以CDR的形式在战略新型板实现两地上市,逻辑详见我们往日文章《A股战略新兴板极可能诱发美股非私有化中概大行情》。

因此,长期来看,中概已经不存在长期投资的价值。

然而,在中短期内,中概仍存在两个方面的投资方向:

1)短期内私有化套利。套利的方法和标的雪球上美股大V毛老板以及Ricky已经有详细的策略文章介绍,在此就不再累赘复述。

2)中期内投资非私有化中概

这个投资决策基于以下判断:

1、中概恶意私有化会继续,难看的吃相也会继续,类似当当低价私有化将在中期内打击中外投资这信心,中概整体估值将会下降;

2、上海战略新型板将允许两地上市,中概股有望以CDR的形式在A股上市。

依据以上两个判断,我们认为中期内中概会出现估值洼地,同时认为非私有化中概标的有望实现两地上市,联动效应较拉近两地估值,两地上市预期将促使非私有化标的估值回升,因此中期内投资非私有化标的是不错的投资决策。当然,这个投资决策没有私有化套利确定性强。

@天天静心课 @方舟88 @港股通 @今日话题