核心结论:公司现金流非常稳定,DCF估值区间为27.17亿元至39.52亿元,发行价区间对应总市值为23.56亿元至32.44亿元,考虑到标的稀缺性,建议积极参与。

如想获取DCF估值EXCEL版本,对关键假设进行调整,欢迎加小T姐微信号[MissTcoins ]为好友,让小T姐实时为您服务*^_^* 。

重要导读:

投资决策关键信息分析报告:

枫叶教育:加拿大留学基础教育提供商,未来三年新开17所学校

网页链接

枫叶教育招股书更新关键数据跟踪

网页链接

以下是估值报告全文:

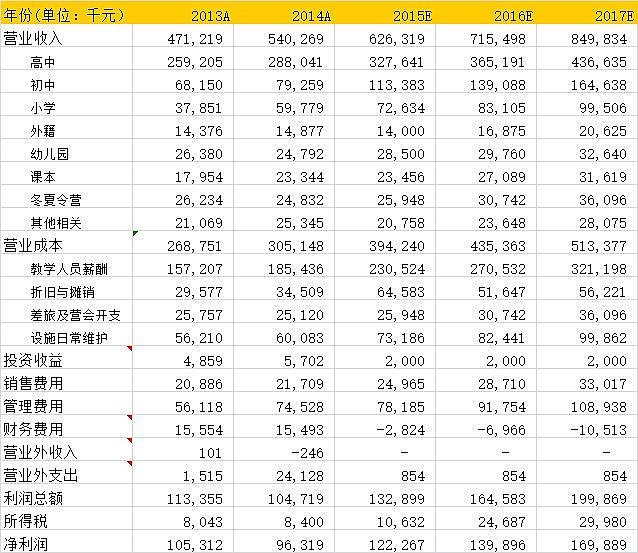

1.关键假设与盈利预测

关于盈利预测的几个重要假设,结合我们对公司与行业的分析,我们的假设如下:

1.未来5年公司新办学校按披露信息做预测,不考虑并购新校。

2.招生进度按新办学校所在城市发达情况,选择已有的学校进行类比预测,如:西安按照重庆类比来预测。

3.各校区发展稳定后,大体按照高中75%的使用率,初中80%,小学90%来预测饱和度,并预测到2023年小初高的综合使用率为73%,具体小初高的历年综合使用率见下表。

4.高中学费按照使用率达到70%后涨10%,已经达到80%的校区,距上次提价后3年再提价10%,再过3年再涨10%。初中学费综合按照2014年为基准,每年平均涨3%预测。小学学费综合按照近3年基准,每年平均涨3%预测。

5教员人数与学生人数保持稳定比率,单位教员成本按年5%的幅度增长。

6.假设折旧与摊销成本除投资物业外全部计入直接成本中,忽略计入管理费用的部分。并假设公司未来不再进行重资产投资,全部以轻资产模式扩张,土地使用权及房产均不再增加投资,按最近报告期的原值进行折旧,折旧率与近几年保持一致。而非房产固定资产则使其账面价值与学校容量保持稳定关系,并按5年折旧,不考虑残值。

7.设施的日常维护费用按照单位学生容量维护费用按年5%增长预测,总额为当年学校容量乘以单位费用计算。

8.销售费用假设2015-2018按年15%增加,2019-2023按年10%增加。

9.管理费用按单位学生管理费用按年增加5%计算,总额为当年学生总数乘单位费用计算。

10.过去及将来都不考虑优先股对净利润的影响,假设优先股于2014年上市前即全部转换,转换过程也不考虑对净利润的影响。

11.合作办学,自开办学校第4年开始按营业利润的50%分与合作方,至2023年及之后,则预测所有合作办学的营业利润均按50%分与合作方。

12.所得税率由于受北鹏软件的优惠政策影响,2014-2018年所得税率将逐步上升,到2019年为正常的25%,并一直稳定下去。

基于以上假设,公司2014A、2015E、2016E三年归属于母公司的净利润分别为:0.96,1.22,1.40亿人民币。

图 1: 关键假设与盈利预测

资料来源:公司资料

基于以上关键假设,可以预测公司未来10年的企业自由现金流量。另外,对估值其他重要参数假设如下:

1.因为轻资产的扩张模式,并且前文已经假设,不考虑公司并购新校舍,故我们预计公司于2014年后将不会持有有息负债,公司目标资本结构为0%。

2.根据该行业可比公司无杠杆贝塔系数,保守估计公司贝塔系数为0.8.

3.虽然香港市场目前无风险利率较低,但考虑到公司主营为人民币计价,长期来看存在汇率差的影响,故采用人民币目前的无风险利率4.5%计算,风险溢价为7%,得出公司股权成本为10.1%,WACC即为10.1%。

4.2023年后永续增长率定为2%。

2.估值过程

基于以上关键假设,通过DCF模型得出公司股权价值为31.90亿元人民币,对应2014年PE为33倍(其中净利润为不考虑优先股等公允价值变动我们对其进行调整后的值),2015年预测PE为26倍。由于公司属于轻资产,非周期性行业,公司将来的运营资本及资本支出都较小,两个因素可以明显提升公司的估值水平,所以,我们认为预计的2015年26倍的PE属于合理水平。

图 2: DCF模型得出股权价值为31.90亿元人民币

资料来源:公司资料

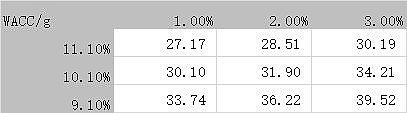

Ø WACC与g敏感性分析

我们将两个关键性参数分别上下调整1个百分点,对DCF估计每股价值做敏感性分析,得出公司股权价值将处在27.17亿元至39.52亿元区间。

图 3: DCF估值敏感性分析

资料来源:公司资料

3. 枫叶教育IPO申购评级

综上,我们的估值中枢为31.90亿元,并在27.17-39.52之间波动。按公司招股区间2.23-3.07港元的发行区间及13.34亿的发行后总股本来计算,并折合为人民币,公司发行的总市值在23.56-32.44亿人民币之间,按最高价计算,公司的发行对应2014A及2015E的市盈率分别为:34倍及27倍,略高于我们的估值中枢价格,但最高价对应市值仍在合理区间内。考虑到公司为教育行业的稀缺上市标的,对其IPO申购评级为:积极参与。

@港股通 @非新不炒 $恒生指数(HKHSI)

再次提醒:如想获取DCF估值EXCEL版本,对关键假设进行调整,欢迎加小T姐微信号[MissTcoins ]为好友,小T姐在微信上等各位大神来搭讪哟!