1.投资核心点

1.12014年或是旅游行业修复年

2013年,我国旅游行业因三公消费、H7N9禽流感、四川庐山地震、雾霾天气、人民币升值因素影响,国内旅游、入境游均出现了不同程度的增速下滑。但我们判断,这其中的一些负面因素影响将减弱或者消退,随着人均可支配收入的提高以及交通的完善,2014年旅游行业或是修复年。

1.2延伸业务链条,打造国际性休闲度假地

2013年总收入2.3亿,公司依托长白山风景进行的客运业务占主营收入的比例达到90%以上。公司正在从旅游观光地向国际性休闲度假地转变。募投项目投产后,公司业务从原有的客运和旅行社延伸至温泉度假中心。拓展产业链的同时,与原有业务形成协同效应。

1.3募投项目定位精准,竞争力强

契合长白山目前80%以上散客旅游的现状,适应长白山散客摄影、科考、探险、漂流、游客预算高以及商务会议等特点,公司募投项目定位高端精品,建设五星级标准的温泉酒店,且公司募投项目在占游客量70%的北景区,与长白山温泉配套,竞争力无可比拟。依据公司预测,项目完全达产后新增收入1.5亿元。

1.4谨慎推荐

推荐的原因一是2014年旅游行业的整体恢复或带来板块估值提升,二是2015年对2016年项目达产后业绩提升的预期;谨慎的原因在于对整个行业无超预期因素和想象空间,对行业的态度是防御。

2.关键不确定性

2.1“营改增”政策影响公司税负和利润的风险

根据现行税法的规定,旅游行业的收入属于营业税征收范畴,公司现行营业税税率为5%。规定自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营改增试点。虽然国家营改增试点范围目前仅在部分行业领域实行,但有逐渐扩大的趋势。如果未来将公司旅游客运业务收入划归至交通运输行业征收11%的增值税。

2.2季节性风险

公司三季度业务收入占全年收入的60%,若三季度出现极端天气或者疫情,对公司经营产生重大影响。

2.3公司利润率受旅游人次的影响 公司业务利润受旅游人次多少而呈现较为明显的波动。旅游人数越多,客运业务座位越慢,人均消耗的原料越少,同样,入住率越高,公司的毛利率越高,反之依然。毛利率变化较为明显。

以下是正文部分

1.公司简介

1.1所处行业与主营业务

公司属于休闲服务行业中的自然景点旅游。长白山是我国最大的层状巨型复式休眠火山,因其主峰长白山多白色浮石与积雪而得名,素有"千年积雪为年松,直上人间第一峰"的美誉。公司依托长白山的自然景观,主要从事旅游服务业,包括旅游客运、旅行社及温泉水开发、利用业务。

图 1: 旅游客运收入占公司收入比例超过90%

资料来源:公司资料

1.2核心财务指标

图 2: 公司各项财务指标相对稳健

资料来源:公司资料

1.3核心业务系统

公司对外采购的原材料和使用的能源主要为燃油,由公司向所在区域的燃油供应商采购。由于我国燃油供应行业的特点,公司燃油供应商较为集中。公司向三家相同的供应商采购燃油的合计金额占当期燃油采购的总金额的比重均超过99%。但由于燃油价格国家统一,故不存在议价的问题,报告期内价格波动不大。

旅游客运和旅行社业务的消费群体是旅游团体和个人,而温泉水开发、利用业务的主要客户是景区附近的酒店,其终端消费者亦为旅游团体和个人。

图 3: 公司核心业务系统

资料来源:公司资料

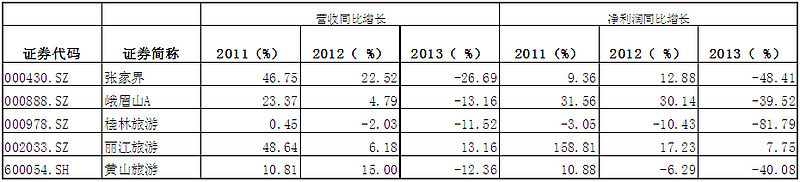

1.4可比上市公司

公司主要是依托自然景观进行旅游服务业务。国内上市公司中主要依托自然景观的上市公司包括张家界、峨眉山A、桂林旅游、丽江旅游、黄山旅游。

张家界:旅游项目经营、旅游客运、旅行社经营、酒店经营、房屋租赁、广告等。

峨眉山A:峨眉山游山门票服务、索道运营和酒店经营以及相应的旅游商务营业活动等。

桂林旅游:游船客运、景区旅游业务、酒店、公路旅行客运、出租车业务。

丽江旅游:经营旅游索道及其他相关配套服务;对旅游、房地产、酒店、交通、餐饮等行业投资、建设。

黄山旅游:园林门票、酒店食宿、客运索道、旅游服务及旅游地产等。

相比较而言,公司毛利率在行业内中等,净资产收益率偏高,但是随着公司募投项目的逐渐投产,净资产收益率有望回归正常水平。

图 4: 可比公司一览表

资料来源:公司资料、CHOICE资讯

2.公司拟发行结构及募投项目概要

2.1发行情况

发行前总股本:20000万股;

拟公开发行股数:不超过6667万股;

公司公开发行股数(S1):不超过6667万股;

股东公开发行股数(老股转让)(S2):不超过2700万股;

拟募集资金净额:42,112.32万元;

调整机制:

(1)根据询价结果,若发行6667万股募集资金净额(募集资金总额扣除发行费用后)不超过42,112.32万元,则本次发行新股的数量为6667万股;

(2)根据询价结果,若发行6667万股募集资金净额(募集资金总额扣除发行费用后)超过42,112.32万元,则调整公开发行数量,调整之后S1和S2需同时满足以下条件:

S1+S2<=6667万股;

(S1+S2)/(20000万股+S1)>=25%

2.2募投项目

本次募投项目总额为42,112.32亿元,主要用途为长白山国际温泉度假区建设项目。

图 5: 募投项目总额为42,112.32亿元

资料来源:公司资料

图 6: 项目投产后将对公司的收入产生积极影响

资料来源:公司资料

公司既有收入中,旅客客运占总收入比例超过90%。2016年6月份,长白山国际温泉度假区建设项目投产后,将为公司新增包括酒店、温泉、以及酒店SPA等收入,预计随着项目的逐渐推广以及上市后公司知名度的提高,预计将新增1.5亿元的收入。公司2013年收入规模为2.3亿元。2016年项目投产后,按照2013年的收入体量计算,将新增收入18%。

图 7: 投产后收入增速或将好于行业内公司

资料来源:公司资料、CHOICE资讯

参考行业内公司历史的成长性,我们判断,公司投产后收入增速或将达到20%以上,将好于行业内的上市公司。

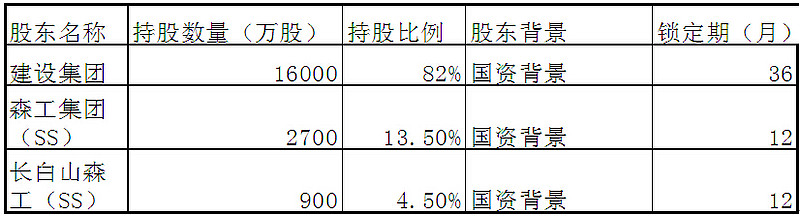

3.公司主要股东情况

图 8: 本次发行前股东情况如下

资料来源:公司资料

3.1公司实际控制人为长白山管委会。

建设集团是长白山管委会的全资子公司,是公司的第一大股东,建设集团除控制发行人以外,还通过其他控股公司经营景区管理、土特产品开发、房地产开发、基础设施建设、文化演艺、信息网路等业务。资料显示,建设集团旗下没有特别优质的资产,其他业务的收入和利润体量都很小,无资产注入预期。

3.2森工集团和长白山森工均是国资背景。

4.分析核心要点

4.12014年是旅游行业的修复年

过去10年间,我国旅游行业保持15%以上的年均复合增长率。2013年我国旅游行业收入总规模达到2.95万亿元。

图 9: 过去10年我国旅游行而保持15%的年均复合增长率

资料来源:国家统计局

行业保持较快增长的同时,我们也发现,2013年旅游行业因为受到三公消费、H7N9禽流感、四川庐山地震的影响,国内旅游消费人数及总消费均出现同比增长增速下滑。

图 10: 2013年我国旅游行业收入同比增速下滑

资料来源:国家统计局

我们判断,2014年三公消费的影响虽然仍将持续,但将逐渐减弱,从面前的情况来看,禽流感的影响已经消除,预计国内旅游2013年没有释放的需求将逐渐释放。中国人均GDP已经超过6000美元,旅游休闲已经逐渐变成一种生活方式,基于此,我们判断2014年的国内旅游行业收入增速将达到20%左右。板块或可能随着行业的修复而迎来估值的整体提升。

4.2 业务类型单一,增长乏力

公司依托长白山景区资源,经营旅游客运、旅行社、温泉水开发利用。

图 11: 公司客运业务有6条运营线路

资料来源:公司资料

图 12: 行业因素导致公司收入利润双下滑

资料来源:公司资料

2013年因行业因素,公司收入和利润均出现下滑。

图 13: 公司旅行社毛利受科考因素影响

资料来源:公司资料

目前客运收入占公司收入的比例达到90%以上,且在公司三大景区(北景区、南景区、西景区)的客运收入中,来自北景区的旅客客运收入占总客运收入的80%以上,来自西景区的收入比例占总收入比例的15%。客运收入主要跟旅客量有关,客量越大毛利越高,最近三年相对稳定。

旅行社业务2011年毛利较高,主要是因为科考收入占旅行社收入的72%,故毛利较高。2012,2013年科考项目逐渐停止,故毛利降低。根据2006 年12 月31 日长白山保护局《关于同意吉林省长白山天池旅行社有限公司开展探险、科考旅游项目的批复》(长保局发[2006]42 号),天池国旅在长白山景区内依据经批准的长白山自然保护区总体规划,在可以开展旅游的路线和区域内开展探险、科考旅游项目,期限为十年。2016年开展科考项目的资格结束。预计旅行社业务毛利将回归正常水平。

短期来看,公司业务类型相对单一,增长乏力。

4.3附近交通不太便利

对于旅游行业来说,景区周边交通环境的改善将带来游客的大幅增长。合福客运专线有望2015年上半年通车,届时福州至黄山只需2.5小时(此处利好九华山)。

长白山目前周边的交通包括机场、铁路、高速。但是不管这些铁路、公路还是机场。距离长白山景区的距离都比较远。这或是长白山相比同类上市公司收入体量较少的原因之一。

图 14: 公司周边交通距离景区距离较远

资料来源:公司资料

除此之外,飞机航班很少,目前只有4条航线直达长白山机场:长春、延吉、北京、上海。延吉机场也主要是北京、上海大城市的航班。交通改善也不是公司可控的,这对客流增长是很大的限制。

4.4 募投项目定位精准,竞争力强,与原有业务形成协同效应

公司本次拟公开发行不超过6,667万股,用于长白山国际温泉度假区建设项目(长白山温泉皇冠假日酒店)。项目投产后将对公司原有的业务形成协同效应。

长白山区域内酒店总体供给规模较小。目前长白山保护开发区正在运营的三星级以上(含待评)酒店共有18家,房间2,898间。区域内酒店整体档次低,功能单一,配套服务设施有限。在长白山保护开发区现有的三星级以上酒店中,三星级酒店9家,占50%;四星级3家(含待评),占17%,待评五星级标准6家,占33%,尚无五星级酒店。大部分酒店距离景区较远。上述18家星级酒店有12家集中在北景区30公里外的池北区二道白河镇,占全部星级酒店的67%;而在北景区山门附近的酒店仅有4家。公司募投项目位于北景区,北景区游客比例占总体比例的70%,且公司新建酒店为五星级,目标客户是为高端观光、休闲和商务旅游提供高档度假酒店服务。且公司在景区内唯一具有温泉经营权,温泉酒店竞争优势明显。

募投项目投产后,酒店、温泉、酒店SPA与原有的旅游客运、旅行社形成协同效应。

4.5整体的建议是谨慎推荐

公司客运业务占营收的90%以上,未来成长性一般。与资源类上市公司比较,公司交通的便利性一般。募投项目定位高端,为五星级温泉宾馆,使得公司从旅游观光地向国际性休闲度假地转变,对既有业务有一定的协同效应。上市之后公司知名度有所提升,也会带动公司营业收入的增长。对公司的评级时谨慎推荐。

乐观的原因一是2014年或是整个旅游行业的修复年;二是对公司而言,2015年将反映2016年募投项目达产对业绩提升的预期;谨慎的原因是旅游行业是一个防御性的行业,超预期和有大的想象空间的因素不多,接待能力和提价因素是看得见摸得着的天花板。

5.关键不确定性分析

5.1“营改增”政策影响公司税负和利润的风险

公司属于旅游服务行业,主要收入来源于旅游客运业务收入,具有道路旅客运输二级企业资质。根据现行税法的规定,旅游行业的收入属于营业税征收范畴,公司现行营业税税率为5%。2013年5月24日,财政部和国家税务总局联合发布《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号),规定自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营改增试点。虽然国家营改增试点范围目前仅在部分行业领域实行,但有逐渐扩大的趋势。如果未来将公司旅游客运业务收入划归至交通运输行业征收11%的增值税,可能会增加公司的实际税负,从而对公司的经营业绩带来不利影响。

5.2季节性风险

长白山位于我国吉林省东南部,纬度较高,冬季寒冷且持续时间长,旅游客流较夏季显著减少。旅游旺季主要集中在每年的第三季度,游客数量及由此产生的旅游收入占全年60%以上。因此,公司盈利具有明显的季节性特征,在每年的第一、第二和第四季度可能出现亏损。或者如果第三季度出现极端的天灾人祸将对公司的收入产生重大的影响。