前两天我们分析了【金禾实业】,认为已经价格已经到了阶段性底部,可以赚取20%的无风险收益。

但是又研究了两天,发现了一些新的信息,与原来的观点相悖,在此说明下。

原始链接如下:

金禾实业(下):未有明显证据证明现在是底部,潜在最大跌幅25%,先平仓出局

一、价格联动

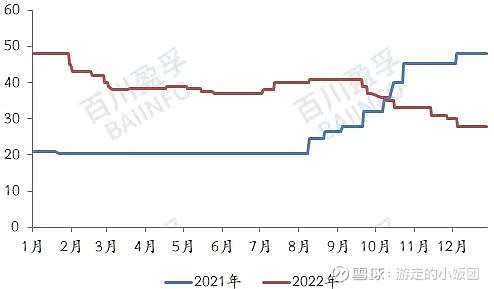

上图是三氯蔗糖在2021年和2022年的市场价格走势。

上图是金禾实业股价在2021年和2022年股价走势。

发现规律没,金禾实业股价随三氯蔗糖价格的涨跌同步涨跌,这是这类股票的规律,别看净利润,有严重的滞后性,就盯着产品的终端价格就行。

具体来看,蔗糖价格从2021年8月开启上涨周期,一直上涨到12月底,价格从20涨到50多。

同时期的股价,也是从2021年8月开始上涨,刚好涨到12月底见顶,股价从26元涨到49,差点翻倍了。

继续看。蔗糖价格从2022年1月开启下跌周期,一直下跌到7月初止跌,随后小幅上涨到9月。

同时期的股价,也是从2022年1月开启下跌周期,一直下跌到6月底止跌,随后股价小幅上涨到9月。

看到没,完全一致,一模一样的走势。

二、近期价格

价格从去年9月开始下跌以来,一直在跌,最近还在跌,丝毫看不到止跌的迹象。

股价也是一路下跌,看不到止跌的希望,因外蔗糖的价格没止跌,没有证据证明蔗糖价格会企稳或上涨,则无法得出,股价是否会止跌或上涨的结论。

三、PE

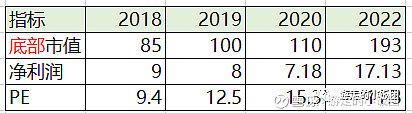

还记得我们这个图吗?当时2022年净利润取到了17亿多,但是是有问题的,周期股不能看市盈率。

看第4季度,蔗糖价格在30左右的时候,净利润已经同比下降成这样了,就取最大值,4亿,那2023全年最大就是12亿,况且现在的蔗糖价格还在跌,都20多了,没有证据能证明2023年净利润能维持到17亿。

所以我们根据17亿算出的市盈率很低就是错的,因为2023年的净利润,我们不能看到17亿,预计会同比下降。那市盈率就不是底部。

四、PB

周期股看pb比较准,2.2是底部,现在是2.95,潜在跌幅25%。

在【游走定理二】中,我们有论述,买点、收益、时间,同一时间只能满足其二。而我们现在,收益率不确定,不是无风险收益,持有一段时间还可能亏钱,显然不是一笔划算的买卖。

五、历史净利润

周期股,肯定有周期,总共发生了3轮。金禾是周期成长股,不仅有周期,还一直在成长。

第一轮周期:2011年刚上市,正好是周期顶部,随后2012年净利润同步下降27%。

刚上市本来就贵,再加上行业周期下行,一直到2013年年中才止跌,股价跌幅从6元跌到3元,跌幅50%。

第二轮周期:2017年周期顶部,随后2018-2020年,连着3年,每天都是同步下降10%。

同时期的股价,从2017年底开始下跌,在2018年底止跌,跌了1年,股价从24块跌到12元,跌幅50%。

现在是第3轮周期,2022年初见顶,2022年的净利润还是同比高增。那2023年才大概率出现负增长,这个迹象在2022Q4已经初现。

同时期的股价,高点48,现在32,跌幅33%。离前两次的50%也还有一定的距离。还没跌够,还不是底部。

六、总结

以上我们从多个角度,进行了全方位的论证,结论是没有明显证据证明现在是底部,蔗糖价格会止跌回升,离2.2底部pb还有25%的潜在跌幅。

预测蔗糖价格走势不是我们的强项,更难把握,我们也不预测,根据已发生事实决策反而会更加简单。

我们一口价20%收益,追求的是无风险收益,想要的效果是亏时间但收益一定要拿到。而现在的金禾实业,明显背离了我们的初衷,基于此,我们选择无条件平仓,待出现买点后再进。

七、百战百胜系列回顾

到目前为止,百战百胜系列,已经成功止盈3只,分别是汤臣、歌尔、千禾,链接如下。百战百胜系列,战必胜!

百战百胜—第3只诞生了!千禾味业,持仓94天,累计收益45.27%,已止盈

本人仅分享看法,不构成任何投资建议,读者买卖股票与本人无关,谢谢!