前几年皮阿诺大宗业务的爆发式增长,得益与恒大的深入绑定,可谓成也恒大,败也恒大?我给你说,还真没败。

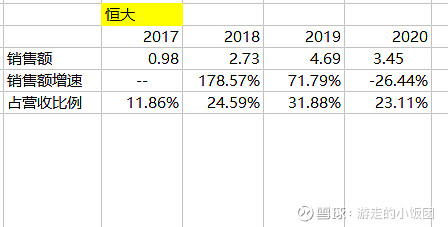

从上表可以看到,对恒大的销售额增长特别快,但2020年是个拐点,从2020年开始,开始控制对恒大的销售,2020年恒大销售额占营收的比例也下降到了23.11%。

大家都知道,恒大受到房地产三条红线的影响,近年来资金吃紧,那都会有疑问?恒大的应收账款能不能收回来?计提了多少坏账?我搞明白了。

一、皮阿诺与恒大的历史渊源

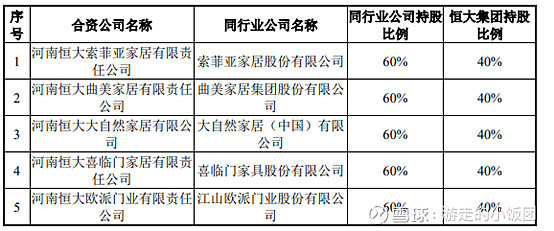

皮阿诺与恒大集团自2009年开始合作,2010年10月公司开始为恒大集团住宅小区项目样板房装修供应橱柜产品,2011-2017年间,皮阿诺开始为恒大集团住宅小区精装修工程供应橱柜产品。至 2017年度,皮阿诺与恒大集团达成战略合作意向,双方合资设立了子公司——河南恒大皮阿诺有限责任公司,皮阿诺持有该子公司 60%股权,恒大集团持有 40%股权,该子公司主营业务是生产定制橱柜产品,目前其产品仅销售予恒大集团。

同行业中,索菲亚、江山欧派、大自然、曲美家具等公司同样存在与恒大设立合资子公司的合作模式的情况,具体如下:

江山欧派大宗业务占总营收的占比更高,去年股价也是翻了两倍多,喜临门也是翻了一倍,索菲亚还是定制龙头。大家都在这么玩的,并且只能是牛逼点的公司,恒大才看得上和你成立合资公司。

不得不说,皮阿诺在与客户绑定这一块做的还是挺牛逼的,先和恒大绑定,现在又和保利绑定,玩起来溜得很,佩服。

二、大宗业务的收入确认方式

大宗业务模式下,皮阿诺主要通过招投标和地产商建立合作关系,根据地产商的设计需求,进行订单式生产。皮阿诺根据订单进行生产,生产周期约为1个月, 发货至客户并完成安装工作约 3 个月,安装完成并经客户验收确认约 2 个月,验收后1-2 个月大宗客户开具承兑汇票,客户验收完成至收到货款的周期约12-14 个月。

所以,皮阿诺针对恒大集团的结算模式一般为:橱柜等相关家居产品经安装验收合格后 1-2个月内,恒大集团向皮阿诺开具期限为 12 个月的商业承兑汇票。在确认对恒大的销售收入时先确认为应收账款,后期根据实际结算情况,在收到恒大支付的商业承兑汇票时,将应收账款转为应收票据。

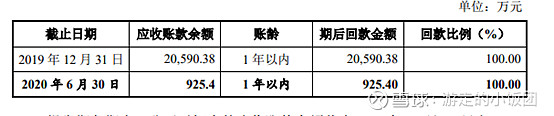

这个表反映了皮阿诺均按时收到了恒大的应收票据,不存在延迟收到的情况,回款比例是100%。这个时候其实并未真的回款,仅仅是拿到了一张12个月的商业承兑汇票,把应收账款冲了,记在了应收票据科目而已。

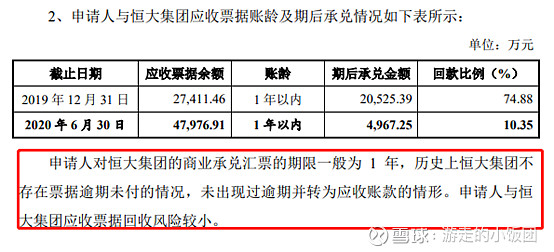

再看应收票据是否真的都收回来了?皮阿诺都说了,历史上恒大集团不存在票据逾期未付的情况,未出现过逾期并转为应收账款的情形。申请人与恒大集团应收票据回收风险小。

是不是看到看到上表的回款比例74.88%有疑问,怀疑应收票据没收回来?告诉你这个该怎么理解。

这份报告是2020年9月出的,2019年末的营收票据是2.74亿元,9个月时间内,这2.74亿元的营收票据,已经有74.88%回款了,说明信用很好,回收风险小,剩下的部分在未来的3个月都会收回来。

结论出来:对恒大的销售导致的应收账款、应收票据,均100%收回来了,虽然回款时间有1年的时间差,但从未有坏账,恒大还是可信的。

三、皮阿诺坏账比例与同业相比高不高?

因可比上市公司中好莱客的坏账比例明显偏离行业平均值水平,且好莱客采用以经销为主的零售销售模式,大宗业务收入的金额及其占销售收入的比例较小,应收账款规模较小,不具有可比性。剔除好莱客后,最近三年皮阿诺坏账准备占应收账款比例与行业平均水平不存在重大差异,但是2018年的坏账比例很高,远远高于行业,但2019年就正常了。