看好皮阿诺的核心逻辑就是,得益于精装房渗透率持续提升,皮阿诺大宗业务占比最高,与志邦家居、金牌橱柜等同业公司相比,皮阿诺更有可能成为最大受益者。

一、近年净现比情况

除了2018年和2019年以外,2016、2017和2020年净现比>1,尤其2018年,净利润1.42亿,经营性现金流净额才0.1亿元,基本就没钱收回来,差劲的很。2020年还不错,净现比>1。

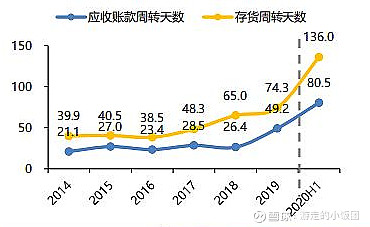

二、近年应收账款情况

发力大宗业务会有弊端,会导致公司往来款攀升。看下图应收账款的金额和增速,基本都是80%的增幅。那现实问题就是,应收账款能不能收回的问题,尤其第一大客户是恒大,那应收款能收得回来吗?

应收账款周转天数也是持续增大,基本5年后,应收账款周转天数从最开始的20,增长到80,效率降低了4倍。确实大宗业务对应收账款周转率影响很大,房地产商很强势,话语权比较强。

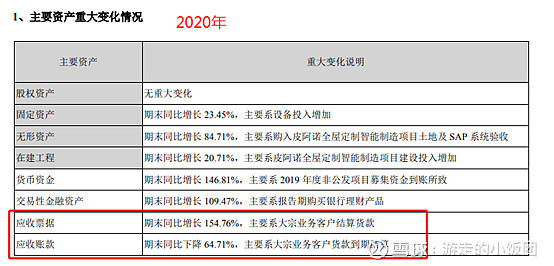

再看下今年的应收款

2020年应收账款同比下降了64%,但是应收票据增加了154%。只能说明公司在今年改变了收款策略。以前按照工程进度确认应收账款,然后开票去向房地产要钱,要不回来就是一直挂应收。现在不一样了,开票去向房地产要钱,要不回来,先拿个应收票款回来,

一般也就是6个月吧,是商业汇票,不是银行承兑汇报。本期的应收账款同比下降并不能说明收款能力提升了,应收票据一样需要计提坏账。

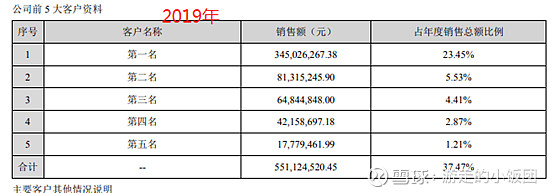

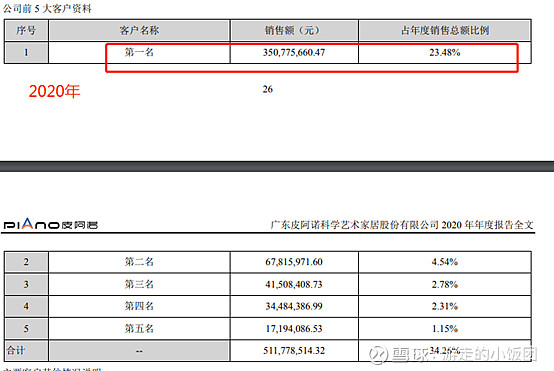

三、前5大销售客户

再看一下皮阿诺的前5大客户,客户名称竟然没直接写出来,还保密,有啥好保密的。第一肯定是恒大了,2019年和2020年的销售额都比较稳定,占比23%左右,1/5之一多了,恒大还是皮阿诺的第一大客户。哪个是保利就不知道了,说不定保利还没到前5之列,到时候2021、2022,看哪个客户的比例在迅速提升就知道了。

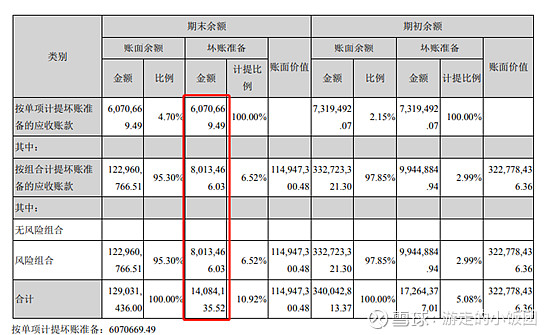

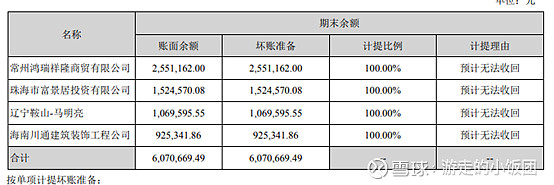

四、应收账款计提损失

2020年总共计提了1400万。其中单项计提了600万,是4家小公司的应收,不是恒大的。100%计提损失,估计不能收回来了。

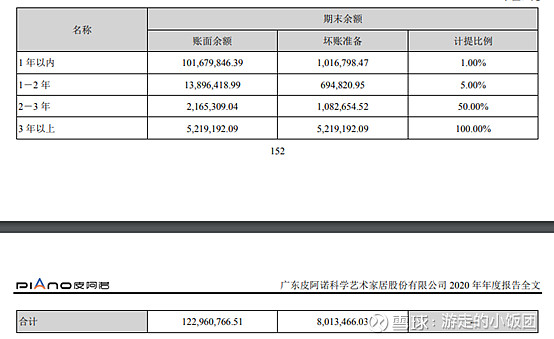

除刚才的单项外,组合计提了800万。看不出是不是恒大的应收款,是按照账龄来分的,其实看不出什么。即从应收账款计提的损失,无法分析出恒大的应收账款计提损失的比例和具体金额。

五、继续吹票

2021年净利润预计的是2.84亿元,同比增长45%,估值在14-30之间,均值就是22。合理市值就是63亿元,今年潜在涨幅38%。要是估值打满,那市值就是85亿元,今年潜在涨幅88%,搞不好就翻倍了,上涨很容易透支涨幅,出现刹车失灵的情况。

之前分析的两篇文章也放上来