单纯看一家公司,不经过横向和纵向的比较,无法看出来一家公司是否真的护城河。纵向比较就是看公司的发展历程,横向比较就是看同业的公司。

简单看了下微创医疗(年报是繁体字,看起来真是吃力),支架业务和乐普医疗是有重合的,就根据已经搜集到的信息,做个对比分析,欢迎大家补充。

一、业务类型

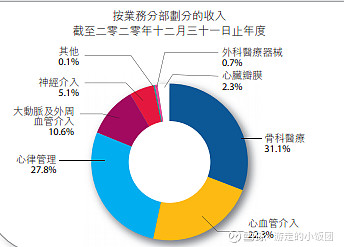

微创医疗,三大主营业务分别是骨科业务、心率、心血管介入,还有一个重磅的业务线条,手术机器人,现在还没开始发力,但是想象空间极大,也是近期微创在支架集采下,骨科有集采预期下,2020年首年亏损下,股价依然创新高的主要原因。心血管业务据说微创是行业老大,乐普排第二。

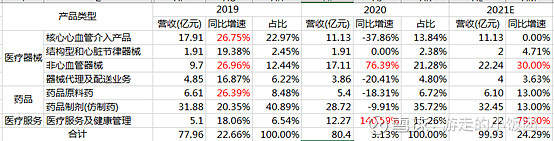

再看乐普医疗的,2019年药品占了应收的50%了,其次才是心血管介入、非心血管器械。

两家的支架业务都占营收的20%左右,传统支架集采两家都有中标。两家也都有高端支架,微创的火鹰洗脱支架,乐普的是可降解第4代支架,乐普现在在推产品组合,可降解支架,药物球囊,切割球囊。

据说,在乐普医疗刚创立的5年时间里,公司每年以亏损几百万元的代价自研了两款支架。但是在即将研发完成之前,先是被国际医疗器械强生超车,然后微创医疗支架也提前一年上市,做出了首款国产产品。

微创医疗早一年研发出传统支架后,用低价倾销策略迅速抢占了一、二线医院渠道。当乐普的支架上市后,就只能差异化进攻三四线城市,但是凭借强大的渠道和销售能力,乐普最终的市场占用率和微创差不多。也正是由于乐普强大的渠道和销售能力,并购拥有了氯吡格雷、阿托伐他汀、氯沙坦钾氢氯噻嗪片等降血脂、血压、血糖药种以及胰岛素管线等药品线后,也整合的很好。逻辑就是乐普的渠道和销售通路是搭建好的,药品也可以在既有渠道上迅速发量,充分发挥渠道的价值。

二、海外业务占比

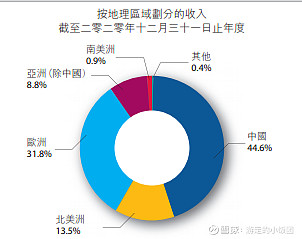

微创医疗的国外业务占比高达56%,国内业务占比44%。三大业务之一的骨科业务国内收入还不到整体的20%,心率业务连5%都不到。即使将来骨科业务集采,对微创的影响也很小。

在看乐普医疗,2020年国外收入占比19%,2019年占比才7.1%,计划2021年国外收入占比要达到30%。乐普也在逐渐重视海外市场,毕竟这是集采常态下的一条出路。

三、手术机器人业务

这是微创特有的业务,也是未来潜力最大的业务之一。现在垄断全球的手术机器人是达芬奇外科手术机器人,是直觉外科这家公司研发的。达芬奇手术机器人有多厉害,就是可以把葡萄皮拨剥开后,又能完整缝合的医学神器,在美国上市后,超过70%的社区医院都配置了这套神器。

在看看直觉外科的股价,2000年6月上市至今,直觉外科股价一路向上,累计涨幅达115倍。 20年115倍,这一涨幅,在6000多家美股上市公司中,位居第27位,排名甚至超过谷歌。

这样就可以理解微创医疗研发的手术机器人,将来慢慢替代达芬奇后,是多大的市场空间和高确定性。这么好的业务,自然少不了人惦记,像高瓴资本,在2020年3月和6月,两次增持微创医疗,子公司微创心通IPO时高瓴在pre-ipo轮投资12.3亿美元(折合港币98.3亿),表明了高瓴资本对微创医疗手术机器人的认可。

四、股价走势图

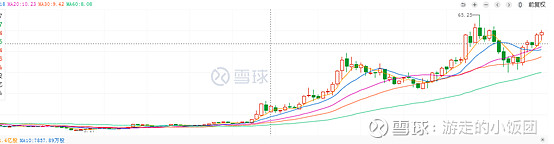

微创医疗自2020年2月行情启动起来,股价翻了6倍多,即使支架被集采,骨科业务有集采预期(之前分析了,国内收入占比小,影响不大),靠着手术机器人的预期,股价一路向上,目前又接近前期高位,达到千亿市值(港币)。

乐普医疗的股价就逊色很多,现在的价位基本就是2020年2月份的价格,目前刚从集采预期的悲观情绪中走出来。

乐普医疗之前的优势是渠道和强大的销售能力,随着集采常态化,也不断重视科技研发创新,重视国外市场,逐渐扩大海外收入份额。乐普定位不是很纯的医疗机械公司,而是定位于心血管的综合平台,这也是以后乐普的护城河,服务心血管病人整个生命周期,业务涵盖药品、器械和AI仪器等等。

微创医疗则是很纯的医疗器械公司,研发创新是公司的护城河,像手术机器人就是重磅产品,研发需要很大的资本投入,所以分拆各个板块上市,现在已经有3个子公司独立上市了,一定程度上缓和了资金紧张的局面。

目前来看,微创更受资本市场认可。市值领先乐普医疗200多亿人民币,但是乐普现在被低估,股价还没怎么涨,微创已经翻了6倍,未来谁更厉害,拭目以待。