乐普医疗是我认为的困境翻转标的,两次集采冲击下,对公司业绩确实有实质性影响,但影响是暂时的,公司已经逐渐成长为平台型企业,抗风险能力逐渐提升,作为国内心血管领域的龙头,未来发展可期。

一、行业空间

这个简单说下,不需要找数据论证这个行业空间有多大,看看身边的人,血压高的,血脂高,血糖高的,身边的亲人,尤其是年纪大的人,多多少少会涉及一些,我身边就有很多人得的。中国人口肯定是放缓的,毕竟养孩子成本太高了,政府又不给钱,中国老龄化的问题会越来越严重,那老人多了,三高的群体就会扩大,拍脑袋都知道心血管领域的空间巨大,需求会越来越大。

二、公司业务

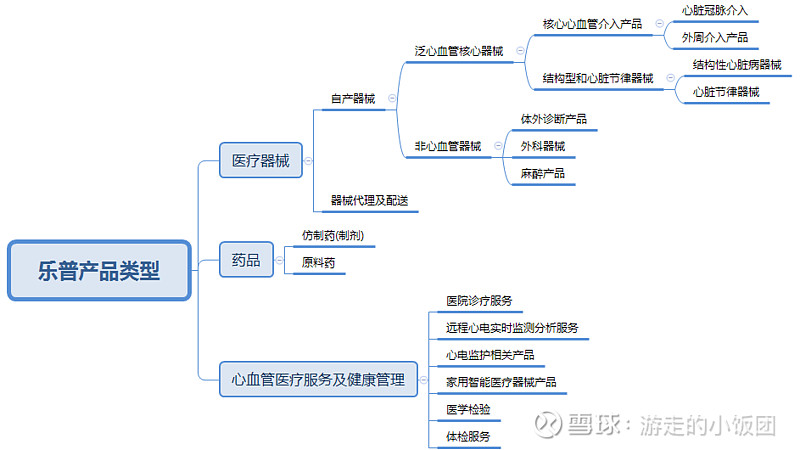

上图,一图顶千言。

医药类公司的业务太抽象,各种支架、器械,医药,名字还比较抽象,看年报都看的头疼,相信有很多小伙伴还搞不清楚公司的业务,听专业名词也是云里雾里。

1.医疗器械心血管产品,其实分为血管和心脏,血管类你就可以看成是公司的集采的金属支架(包括Nano、 partner、钴基合金支架)和现在在大力推的可降解支架,都是这个范畴的。心脏类的就是心脏起搏器等等,这个预计是明年或后年公司营收增长的主要动力,之前在研发阶段,还未发力。

2.药品。分为仿制药和原料药。反正下面有很多品种,有几款药被集采了,2020年是药品集采运营的第一年,营收确实下降了。

3.重点提下,诊断盒子。就是2020Q1带来6亿收入的,属于体外诊断产品,这主要是出口国外的,用来检测是否感染新冠,并且今年2季度的订单那已经满了,预计又能贡献6个亿的利润。这块业务不占用资金,是先打款或定金,再发货,应收款较少,可以极大的改善现金流,Q1的现金流已经充分体现出来了。

三、历年业绩增长

上图,一图顶千言。

2020年的年报,披露的产品线和以前年报不一样了,我拆了半天(费了我半天时间,原创不容易),2018和2017年的不是十分准确,但也相差不大。

能看到,2018年业绩增长靠的是支架和药品,尤其是药品大放量,增速分别是41%和92%。2019年更是全面开花,基本上所有的产品线都是20%的增长,增速高的还是支架和原料药。2020年药品集采运营第一年,又有支架集采预期,所以药品和支架作为营收主要动力的两块业务,全面熄火,均出现20%-30%的负增长,也是相当的凄惨。2021年,根据蒲总28日的业绩说明会,认为今年的业绩主要靠药品,预计有10%左右的增长,和诊断盒子就是新冠检测盒子,这个是刚需,今年全年需求应该都比较大;支架预计,传统支架的营收只能到2020年的20%,剩下的80%靠那3个可降解的支架、药物球囊、切割球囊来补,预计2021年的支架收入会和2020年持平。2022年的营收,可降解的支架应该能保持更快速的增长。

四、盈利预测

上图,一图顶千言。

2021年,根据市场综合数据,我预测的是收入在100亿元附近,净利润是26亿元,历年估值在24-38之间,今年我给到31吧,中枢估值,那市值应该在806亿元,今天是579亿元,还有40%的盈利空间。4月20日市值才501亿元,我当时测算的是60.88%的收益,最近一周拉了很多,今年的空间就少了20%。

先到这吧,会持续更新,今天有点事,就写这么多,下期再会

$乐普医疗(SZ300003)$ $微创医疗(00853)$ $蓝帆医疗(SZ002382)$ @今日话题 #4月收官你跑赢创业板了吗# #永辉超市一季报爆雷股价跌停# #医美板块再度活跃华东医药冲击涨停#