#持续拉升!房地产基建板块掀涨停潮# #市场回调到了哪一阶段# #稳增长主线有哪些?如何借基布局#

“稳增长”可以说是今年的热门词汇之一,近期“稳增长”政策再次加码。那么您是否真的理解“稳增长”呢?“稳增长”政策下哪些板块受益呢?小编认为基建和房地产是落实“稳增长”政策的重要抓手。

一、基建投资为“稳增长”政策重要发力点

2022年4月26日,中央财经委员会第十一次会议强调,全面加强基础设施建设构建现代化基础设施体系,为全面建设社会主义现代化国家打下坚实基础。会议指出我国基础设施同国家发展和安全保障需要相比还不适应,全面加强基础设施建设,对保障国家安全,畅通国内大循环、促进国内国际双循环,扩大内需,推动高质量发展,都具有重大意义。

本次会议明确传达了高层对基建投资的重视和定位,将市场所认为的基建作为“短期托底经济手段”上升至“国家安全层面”本轮基建投资的主要方向是水网、路网、能源网络搭建,主要发力主体为中央层面,建筑央企或将成为主要受益方。同时公募基建REITs发行加速,对解决基建投资增量资金来源问题具有重要意义。

1、基建投资旺季延续,央企龙头业绩释放

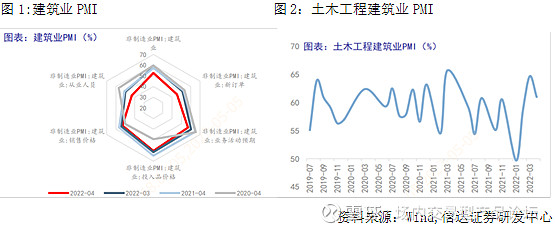

4月土木工程建筑业商务活动指数为61.0%,连续两个月位于高位景气区间,且新订单指数为52.3%,延续扩张走势,该数据表明随着部分重大基础设施建设适度超前,土木工程建筑业保持较快施工进度,对经济社会恢复发展起到一定支撑作用。同时22年一季度建筑央企经营数据表现出较强的韧性,收入普遍保持两位数增长。(数据来源:Wind,信达证券研发中心)

从项目批复看,截止至4月15日,发改委项目审批核准金额达到5200亿元,去年上半年是2400多亿。更多的重大项目的储备意味着基建有更大的发力空间。(数据来源:国家发改委)

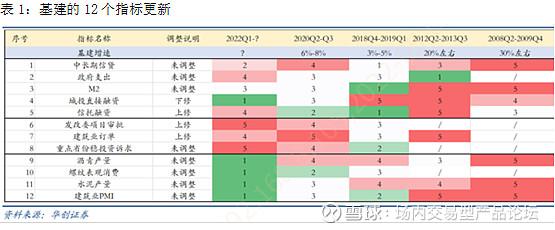

表1是对基建的12个指标的更新(上修三个指标,下修1个指标),当下前8个指标(受地产影响较小)的总评分和2020年Q2-Q3相比已经持平。考虑到后续政策要求“抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度”,预期全年基建增速可能至少保持在6%-8%的区间。(数据来源:Wind,华创证券研究所)

2、公募REITs扩募,拓宽基建投资资金来源

2022 年 4 月 15 日,沪深交易所分别就《公募 REITs 新购入基础设施项目的业务指引公开征求意见》。意见稿明确了三种扩募方式以及相关安排等,引发市场关注,不少专业人士认为,扩募新规的出台预示着中国REITs市场建设迈入一个新阶段,基础设施公募REITs开启资产规模稳定增长的发展时代。

截至 2022 年 4 月 27 日,沪深 12 只 REITs 发行规模共 458 亿元。我国扩募规则的出台将完善市场制度,有利于已上市优质运营主体依托市场机制增发份额收购资产,更好形成投融资良性循环,拓宽了基建投资资金来源、促进基建投资活力。(数据来源:Wind)

二、房地产政策托底,边际宽松

1、房地产利好政策不断

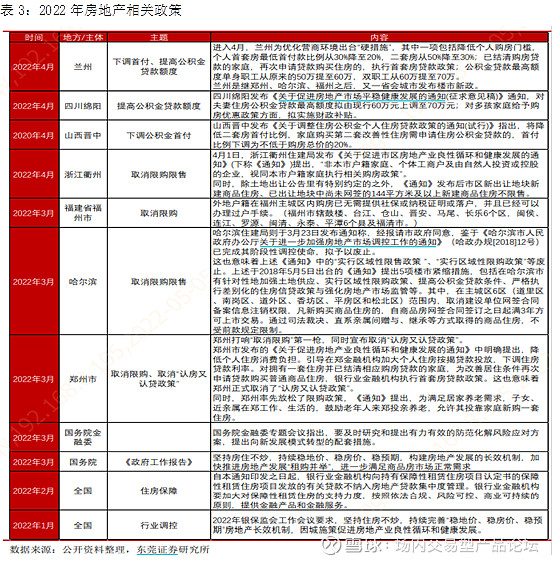

4月29日政治局会议要求加大宏观政策调节力度,全面加强基础设施建设。要坚持房子是用来住的不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。

在稳增长的基调下,房地产政策有望边际宽松,从年初至今,全国 70 城先后出台房地产调控政策。从政策端来看主要包括下调首付比例、下调房贷利率、提供购房补贴、松绑限购和限售等。

2、房地产市场有望回暖

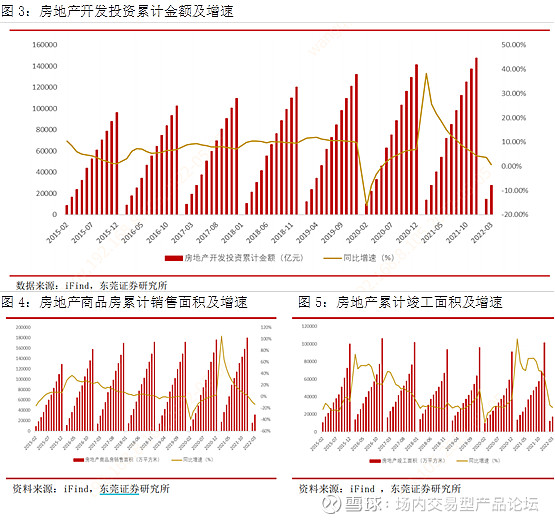

2022 年 3 月,房地产开发投资 1.32 万亿元,同比下降 2.39%; 1-3 月累计金额

2.77 万亿元,同比增长 0.69%,房地产开发累计投资金额已连续 13 个月同比下降。3月单月房地产累计销售面积、竣工面积分别同比下降 13.78%、11.47%, 分别降幅环比扩大 4.21pct、1.67pct。当前房地产开发投资、销售面积等数据仍在探底中,但伴随着政策的边际宽松,行业数据将边际改善,房地产市场有望回暖。(数据来源:Wind,东莞证券研究所)

五月,预计“稳增长”政策会进一步发力,有助于投资者情绪修复,A股市场表现值得期待。后续投资方向上,建议牢牢抓住“稳增长”投资主线,可多多关注$基建ETF(SH516950)$ 、$房地产ETF(SZ159768)$ 等品种。