一 看会计政策:

2018年及以前年报:

公司根据营销政策,以及经销商成品酒的销售情况,给予经销商一定比例的折扣,定期或不定期与经销商进行结算, 在结算时作为折扣计入已开具的销售发票中,以扣除折扣后的发票金额(净额)确认销售收入,根据权责发生制原则,对当 期已经发生期末尚未结算的折扣从销售收入中计提,计入其他应付款核算。

2019及以后年报,以2022年为例:

公司销售产品、促销品等商品,属于在某一时点履行的履约义务。 公司在商品交付客户即转移货物控制权时确认销售收入,其中出口销售业务,公司在商品发出、办

妥报关手续后确认收入。 公司根据营销政策,以及经销商成品酒的销售情况,给予经销商一定比例的折扣,定期或不定期与经销商进行结算,在结算时作为折扣计入已开具的销售发票中,以扣除折扣后的发票金额(净额)确认 销售收入,根据权责发生制原则,对当期已经发生期末尚未结算的折扣从销售收入中计提,计入合同负债核算。

根据以上会计政策,对会计报表产表以下两方面影响:

1. 折扣不计入销售费用.

2. 折扣不计入营业收入(以扣除折扣后的金额开票).

其它白酒企业也存在折扣相关支持,一般计入销售费用.同时,其是作为营收计入报表的.

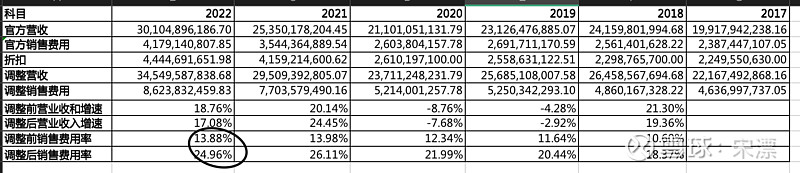

二 会计数据调整

为了与其它企业拉平数据,需要洋河的营收及费用数据做简单调整如下:

调整后的变化 :

1. 洋河2022年的实际营收规模应该在345亿左右.比官方数据多出45亿.

此处未考虑折扣中根据期限匹配原则不属于2022年的折扣.

2. 洋河的实际销售费用率为25%左右,不是一般财报分析中的14%左右,这点需要格注意.

三 一点思考

1. 在除了茅台五粮液以外,各大酒企都在削尖脑袋做大营收的背景下,洋河居然放着45个亿的合理营收不计,给了市场一个勉强300亿的营收,脚踏实地抓质量,提品质,做长期主义的实践者,不断为消费者提供优质产品,实在是良心.

2. 未计入的折扣,拉低了销售费用率,跟其它企业对比起来,数据会失真.

3. 在与经营销商进行折扣结算时,要么给酒,要么给钱.

给酒的概率大一些,也就是以酒货抵折扣,钱留公司冲合同负债,增加净资产,酒归经销商.

即提前收了钱,又提前卖了货,一举多得.