舍得酒业是2021年白酒板块涨幅最高的股票.在复兴入驻后,营收出现了井喷式的增长,让人对这一体量最小的全国化白酒,刮目相看.

网上对舍得酒业的分析报告比较多,有质疑舍得老酒战略的,有看好舍得营销精细化管控的,,也有专门梳理舍得近10年来存货组成及变化情况的,总之各种声音都有.

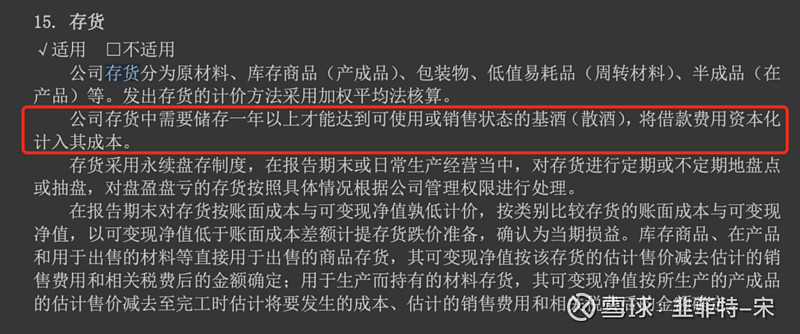

在阅读过去近10年的年报后,舍得的存货处理,有点惊艳.多年财报中,都有这么一段描述

这里有两层含义:

1).公司把借款费用进行了资本化处理,并计入存货成本.完成了利息费用->资产的转化.

2).由于白酒半成品可变现价值高于成本,所以不计提折旧,进而利息费用永远不会摊销.

观察多年的资产负债表,可知公司的借款为短期借款,无长期借款,将短期借款的利息费用进行资本化处理,在期限上,有错配嫌疑.

资本化处理以后,可能会存在以下几个问题:

1).借款成本直接进入流动资产,并不计提折旧,多年累积,推高公司流动资产,进而增加公司总资产,降低公司ROA,ROE.

2).借款成本资本化,当年费用减少,利润增加,税款增加.

这一资本化处理,对股东是不够友好的.