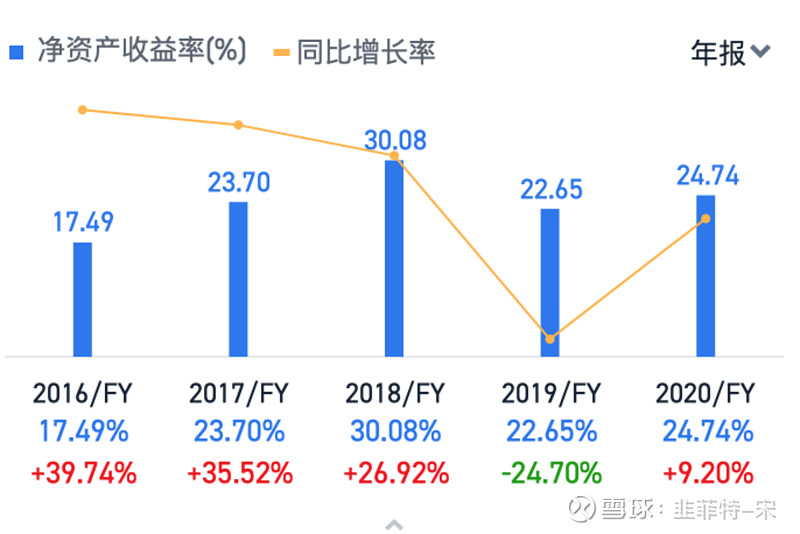

涪陵榨菜在大A是茅台一样的存在,没有有息负债,分红慷慨,多年维持超高ROE,产品不定期提价,更有定价千元的沉香榨菜,日进斗金的生意,也让吉香居,铜钱桥,鱼泉等竞争对手分外眼红.

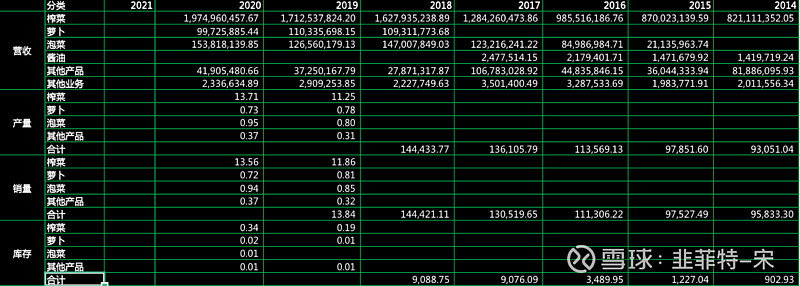

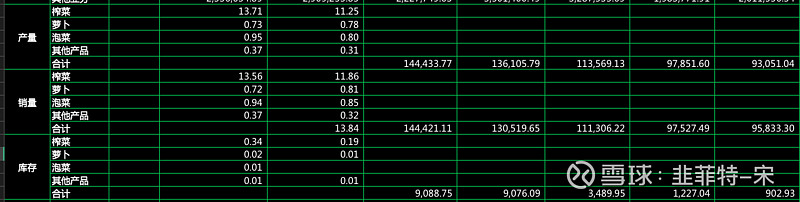

公司产销营收数据:

好生意,好赛道,观察多年数据,公司的营收增长,主要是吨价提升和一部分的产能扩展支撑.

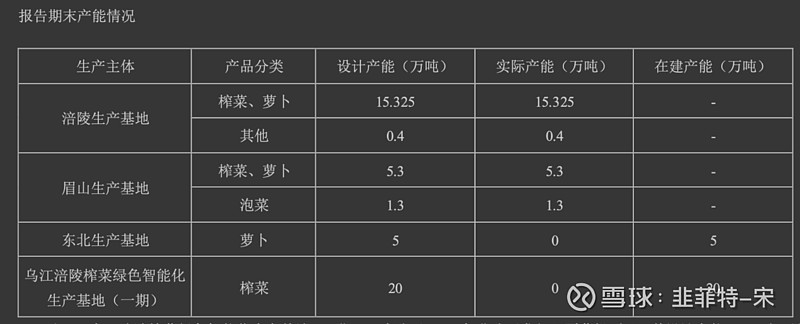

产能方面:

吨价方面:

这是一个相对良性的发展态势.

但同时,也看到,榨菜这一品类的营收,始终占据90%左右的营收份额,是公司绝对的营收主力,其就像飞天之于茅台.但却没有飞天之于茅台的信仰.缺少了信仰的榨菜,对于涪陵的未来,是一种诅咒,或是囚徒困境.

一重困境: 品类扩展困境

涪陵榨菜除了榨菜,还有下饭菜,海带丝,萝卜,酱油,泡菜等业务.但榨菜的收入一直占据90%甚至以上的比例.海带丝多年无起色,萝卜推出多年,收入一直在一个亿上下徘徊.下饭菜跟袋装榨菜相比,品质差不多,基本可以看作是充氮包装榨菜的边角料再加工制作成的下饭菜.

除了榨菜外,其它品类无法大力发展的直接原因,是榨菜与其它品类,形成了自我竞争的关系.

买了榨菜,不会买萝卜.买了榨菜,不会买海带丝.反之亦然.

这种自我竞争互斥关系,使得公司只能大量投放榨菜,压制其它品类,保证核心大单品地位不动摇,避免竞争对手蚕食公司的传统优势产品版图.

二重困境:品牌困境

公司最早使用的品牌 为涪陵榨菜,后来请了皇阿玛,开始推广乌江榨菜.去年到今年花大价钱进行的品牌建设,目标是让乌江=榨菜,但从二三季度的营收数据上看,营销效果并不明显.

不管是乌江品牌,还是涪陵品牌,其都直指榨菜.这两个品牌都无法传导到萝卜,海带,泡菜等品类上,人们看到涪陵,直接想到榨菜,看到乌江,直接想起皇阿玛的三腌三榨,没办法与萝卜等品类联系到一起,由此形成了公司的品牌困境:即无法将品牌扩展到其它品类,无法形成协同效应.

未来的破局,可能在"邱氏菜坊"品牌的打造,目前还没观察到有力度的数据 .

三重困境:销售困境

销售困境主要体现在榨菜和泡菜上.

多年前,公司收购了主营泡菜的惠通,原本期待可借助榨菜的全国经营网络,迅速扩大泡菜的产能营收,但几年下来,通过数据 ,我们观察到,泡菜的营收时高时低,无明显协同效应.

即:泡菜无法借助榨菜的营销网络,实现借力发展.

2020-2017泡菜营收数据:

153,818,139.85 ,126,560,179.13 ,147,007,849.03 ,123,216,241.22

接下来怎么办?

面对品类困境,品牌困境和销售困境,过去多年,公司一直靠不断提价(主要,其它为扩品类和扩产尝试),实现了营收的持续增长,坐稳了榨茅的坐椅,但榨菜是一个初级加工农产品,提价不能脱离人民基本收入水平,不能脱离 价值本身,同时其特质也已没有太多提价的空间,过去的几次提价,传导到销售端,基本是偏负面的影响,需要较长时间消化.那么公司要发展,怎么办?

我们从财报中找答案:

“报告期主要是 “1.6 万吨/年脆口榨菜生产线及配套仓库建设项目”、“辽宁开味食品有限 公司年产 5 万吨泡菜生产基地建设项目”部分建筑、“惠通 5.3 万吨/年榨菜生产线”等在建 工程转为固定资产,减少了期末余额。”-2020年年报在建工程.

“注:“乌江涪陵榨菜绿色智能化生产基地(一期)”为公司 2020 年非公开发行股票募投项目,其设计产能 20 万吨,计 划建设期为 3 年、达产期 3 年。具体情况详见公司 2020 年 11 月 12 日披露的《2020 年非公开发行 A 股股票预案》(公告编 号:2020-065)。”-2021年中报14页

以上两项可以看到,公司要卯足了劲,准备扩大产能,大干特干.全部在建产能,未来6-7年,公司将有约27万吨榨菜新产能建成,这意味着什么?

2021年中报14页

公司经过过多年的发展,榨菜产能约为14万吨(上面榨菜,萝卜产合计中,有约1万吨为萝卜)

6年27万吨产能,相当于再造两个涪陵榨菜.如果达产,届时公司将拥有榨菜产能41万吨.

回归多年数据,我们可知,当前榨菜的单价约为14500万元/万吨,假设未来6年公司可实现两次提价,合计20%,则41万吨产能,对应的营收为:

41*14500*(1+20%) = 71300(万元) =71.3亿

假设其它品类营收不变,6/7年后,公司的总营收会达到约75亿,取近五年平均净利率,29.87%

6/7年后,公司的净利润约为21.3亿.合理估值 25PE,公司市值532亿.

从线性推理,这是很优秀的成长,产能扩大,营收增长,价格提升 ,公司良性发展.但不能不说,这是公司的一次豪赌.

六年达标有哪些潜在的风险因素?

1.管理层及执行力(内)

涪陵榨菜管理层多年来的表现,稳定,突出,加分.

2.消费场景(外)

公司对榨菜的定位是家庭佐餐开胃菜.这一定位6年后是否任然成立?

1).旅途消费

有过坐绿皮火车的同学,应该此是深有体会的,不管是榨菜+馒头,还是榨菜+火腿+泡面,都是绿皮车年代的顶配.

这对应着过去20年的人口大迁徙,对应着数亿农民工围绕国家大基建的南来北往.未来10年,绿皮车逐渐减少是大趋势,人口迁移(含农民工)的规模和频度往哪个方向发展,基本也是定势.便捷的高铁,也减少了旅途中榨菜的消费场景.整体偏负面.

2).户外

喜欢玩户外的人,多多少少会备一包咸菜,一是就面包,二是补充流失的盐分,算锦上添花吧.

3).家庭消费

这一点不同的人,应该会有不同的认知.在我还很小的时候,家里在冬天缺菜少粮,主要就是老妈每年夏天晒的西瓜豆瓣酱和辣椒,支撑几乎整个冬天.

随着这些年经济的发展,很多北方人记忆的深处,应该还有豆瓣酱的味道.

家庭消费榨菜,在未来10年,增量整体偏悲观.

4).B端市场开拓

B端市场让我想起了20多年前去三峡,宜昌,溪洛渡,乌东德的一段经历.四川,湖北人真的是真爱,早上榨菜肉丝面,或是榨菜就白粥,中午榨菜肉丝米饭等等.很地道的本土风味.

后来到了深圳,偶尔会吃一顿榨菜肉饼饭.

今天我们在深圳的一些店里,可以看到把榨菜/海带丝/花生米作为餐前开胃菜上桌的.在一些砂锅粥里,也可以看到把榨菜作为配菜的场景.

其它的如榨菜肉丝饭,榨菜肉饼饭,在火锅店里作为调味的碎榨菜等等,都是榨菜的应用场景.

B端这一块,未见到涪陵榨菜发力.在未来27万吨产能就位后,这是一块比较期待的市场,但风险较大,整体中性偏正面.

总的来说,未来拓展B端场景,可能是涪陵榨菜未来消化产能扩大营收最大的增长点,其它的场景,目前未观察到.但B端,风险可能稍大,不确定性较高,主要原因是公司目前的销售网络,是围绕C端构建的,转向B端,需要重构销售网络,这一不确定性,还是偏大.

结语

27万吨的规划产能,潜在70亿的营收,相较当前14万吨的已有产能,不管从战略上,还是从规模上,未来6年,都是公司的一次豪赌.榨菜江湖的血雨腥风,已经在路上.利基市场的头部玩家,可能已经准备好了,像乐山大佛一样,碾碎一切.问题是,我们,相信万佛朝宗的盛景吗?