万达电影一路下行了6-7年时间,在2019年之后,疫情重压之下,继续探底,不能不说,这漫漫长夜,给了人无尽的黑暗瞎想。

但不管如何,悲观的时候,我们要心怀光明,乐观的时候,我们要防患未然。

一、看行业

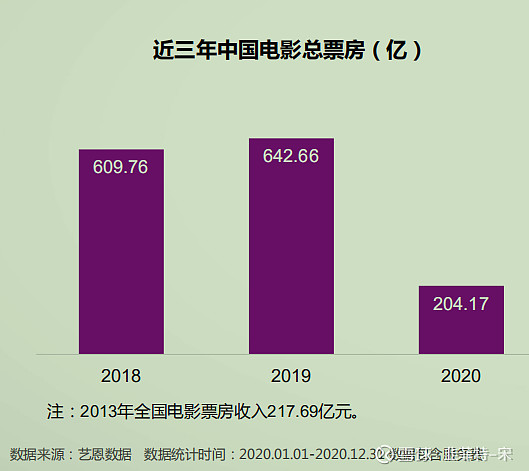

中国电影票房的高点为2019年的642亿,那一年,阳光正好,自由呼吸,大家还没有带上口罩。疫情重压之下,2020年,半年影院颗粒无收。异常惨淡。而影院建设的步伐,从未停滞。

来自:艺恩数据

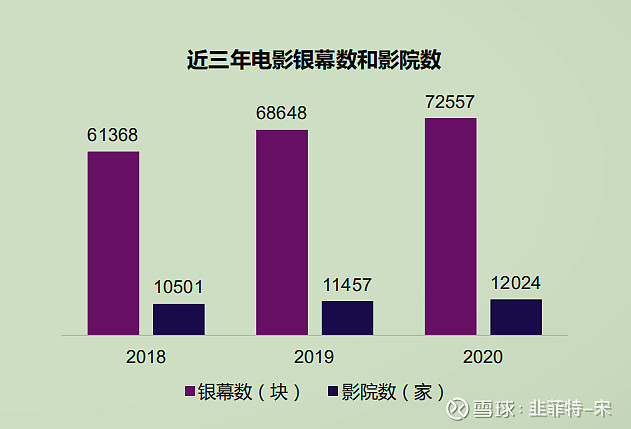

最新数据显示,全国电影银幕数量,已超过8万块。

资本,正在持续投向影视行业。

二、看公司

以上数据截止2020年年报发布日,2021年又有所增长,总体来看, 万达国内647家影院,国外53家(澳洲院线)共 700家影院,6099块屏幕,占国内银屏总数的17%,其中,369家万达广场为核心。全国票房占比约15%。

影院+银幕,构成了整个万达院线硬资产。

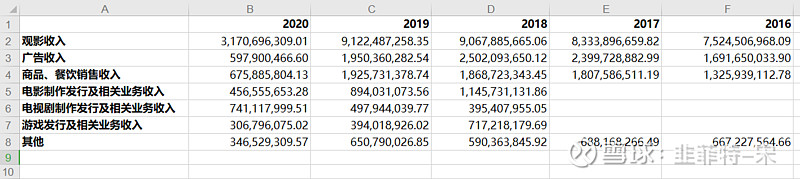

收入方面:

观影,广告和卖品三项构成了万达的主要收入来源。2019年,观影收入达到历史最高91亿。是其最主要的营收来源,主要得益于万达广场的综合效应及高达17%的银幕占比。

卖品收入方面,2018年为最高峰,当年单影院卖品收入达到350万,是除观影以外的最大收入。

其它三项,电影制作,电视制作及游戏发行,不确定性较高。

三、定性分析

1.生意模式

万达电影业务涉及影视制作,发行,放映等上中下游全部环节。其中较具竞争力的为放映和发行业务。

一是依托万达广场构建了市占比第一的直营影院。

二是在发行领域,具备一定的话语权。

这一优势,反过来有利于上游的影视制作业务,特别是在排片宣发方面,如唐探3的火爆。

2.发展空间

最近发布的《十四五中国电影发展规划》,提出到2025年,全国要建成10万+银幕,较当前8万块银幕,25%增长,同时每年保持50部亿元级别国产影片等等,可以看出国家对影视行业发展的期望。整体正面。

目前影视行业还未进入存量竞争阶段,但随着市场不断发展,未来优势会逐步向头部公司集中。

3.护城河

一是万达广场的优势传导,对万达影院有较大的提升效应。

二是17%的直营银幕占比,具备龙头优势。

三是上中下游产业链的协同效应,具备一定的规模效益。

总体来说有一定的护城河,但并非牢不可破。

4.管理层

对AMC,传奇影业,澳洲,瑞典院线的收购,对管理层,是减分的。

四、定量分析与估值

受疫情影响 ,2020年以来,院线收入上窜下跳,一直不稳定,国内外大片也一直不足。各种估值方法都会受到挑战。所以简单以正常年份情况,毛估万达。

1.观影业务

观影业务主要就是票房收入。疫情前,国内票房记录最高是2019年642亿。假设未来可恢复到650亿上下,万达市占率15%(票房)

观影业务收入 = 650亿 * 15% = 97.5亿

2.广告收入

广告收入主要由映前广告和阵地广告两部分组成,2018年最高收入25亿,2021年导入369座万达广场的墙面、停车场广告资源,目前暂无法计算,保守估计,广告收入可恢复至2018年水平

广告收入 = 25亿

3.卖品收入

计算可知,单影院卖品收入在2018年达到350万的峰值。

假设2021.2022,2023年万达影院可增加10%(约65家)(注:当前在建万达广场百来座),每座影院乐观推测卖品年收入350万,可有:

卖品收入=25亿

4.影视制作发行及游戏业务

电影、电视制作与发行、游戏业务和其它业务,这四块业务较不稳定,取过去三年的平均值,作为未来影院业务恢复后的参考值 。

可有:

电影制作发行收入=10.2亿

电视制作发行:4.48亿

游戏收入:3.1亿

其它收入:5.3亿

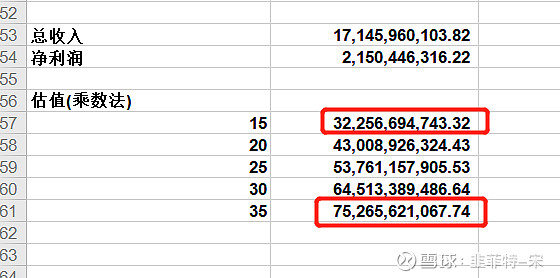

综合以上全部收入,预计行业恢复常态后万达影院的总收入为:172亿

净利率取 2018,2017,2016,2015,2014五年的平均值

可得净利润为:21.5亿

估值:计算15-35PE区间万达电影的估值

基本估值落在320亿-750亿之间,取25PE为合理估值。目前具备一定的折扣空间

但问题是,When?

显然,我们无法预估疫情何时会过去,但随着疫苗的接种和特效药的上市,我们相信终会有雨过天晴的一天。

结论:300亿可关注,250亿可小规模介入。但需要做好持久战的准备。