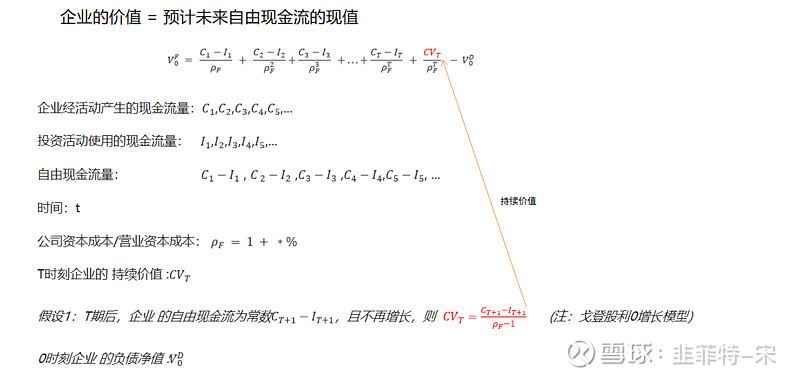

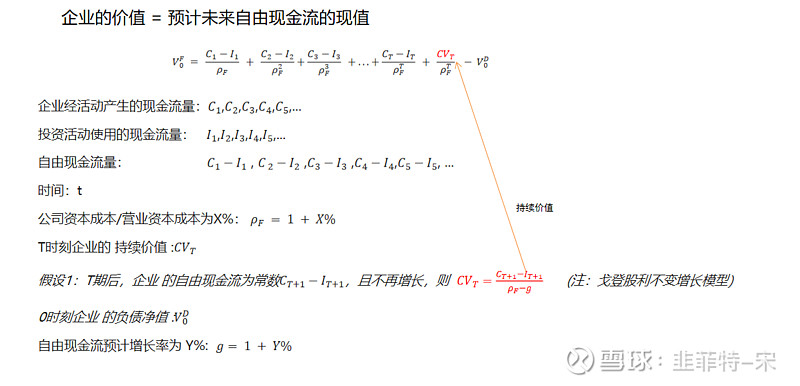

企业内在价值的评估,从来都不是一件容易的事。学术界有股利贴现模型,有剩余收益估值模型,有超额收益估值模型,也有基于PB,PE,PS等常用指标,并结合设定增长率的动态评估模型,但应用最为广泛的,还是DCF,其基本定义为:

一、企业价值=企业未来存续期间预计自由现金流的现值和,用公式可以简单描述如下:

在这里,有几个不是很容易确定的因子:

1.存储期t,如果不限定期限,这是一个无限循环。

2.公司的资本成本, 也即折现率。这是整个价值评估中最具艺术性的一部分。

整体来说,对折现率的确定,大体上有以下几个流派:

1).巴老一直使用10年期国债利率作为折现率。

2).资本资产定价学派推荐使用风险益酬作为折现率,其基本分为两部分,一部分是无法分散的部分,另一部分是可以分散的部分。

3).以最低回报期望作为折现率,其本质是在机会成本下,比较不同标的的潜在收益率,从而定义折现率,这也是风险较高的一种做法,一般不推荐,在佩茵曼的《财报分析与证券估值》一书中,对这一方法有较多的论述。

3.自由现金流的计算

基本所有的从业人员都承认,自由现金流不可精确计算,只能模糊确认期大概区间。为了确定这一大概区间,需要对企业的生意模式,业态有充分的了解,需要对财务报表有一定的学习和积累。

巴老是以企业经营活动产生的现金流量净额减去为维持企业正常经营所需投入的资本,得到的结果即为自由现金流。

这里面经营活动产生的现金流量净额在财报是一个确定的值,但“为维持企业正常经常所需投入的资本”在财务报表是无法直接获得,需要深入理解企业的生意模式并从管理会计的角度将企业的资产分为经营性资产,金融性资产,同时将负债分为经营性负债和金融性负债后,才可粗略估算。

需球名人提出老唐提出了一种简化的确定企业自由现金流的方式:在企业符合三大前提:利润为真;利润可持续;维持当前盈利能力所需新增资本投入很少甚至无需新增资本投入的情况下,可以模糊使用净利润来估算自由现金流水,同时,高负债企业打8折。

二、自由现金流0增长条件下的企业价值计算

学术上为了将不可计算的公式,转换为可计算的公式,引入 了持续价值的概念。

在这里的主要变换为两点:

1.假设T期(如5年)后,企业的自由现金流为常数且不再变化。

2.企业在期初的负债VD

CV即为企业的持续价值,其计算可参考戈登股利0增长模型,即T期后企业自由现金流不再增长,为一常数。

企业价值 = T期(1,2,3,4,5)的预测现金流的折现+企业持续价值 - 企业期初负债。

可以说这是一个较全面的公式, 即考虑了企业的价值创造(自由现金流),也借用清算价值的概念,考虑了企业的持续价值,同时考虑了企业的期初负债,从原理上来讲,是一个较全面的思考角度。

三、永续增长条件下的企业价值计算

为了更符合实际情况,即企业未来的自由现金流随着社会的发展和国家经济的增长,可能以一个较小幅度持续增长,学术上提出了第三种计算企业价值的方式,即永续增长模型:

与二的主要变化在于,企业自由现金流由0增长的常数,变为Y% 的永续增长,即企业的自由现金流每年固定增长Y%。这一假设有较大的市场基础,但有一个限制条件为折现率必须大于永续增长率,否则本公式无法计算。在这些,持续价值的计算,参考了戈登股利不变增长模型。

四、两阶段企业估值

有了前面的计算,两阶段企业估值就更好理解一些。

基于现实的商业环境,一般企业在初期,会经历一个高速成长期,然后会入一个中低速成长期,如中国经济在改革开放的前20年,可以优质10-14%的增长率,但当下,6%已经是很高的增长率,再过20年,可能3-4%的增长,社会福利就可以最大化了。

所以,在两阶段估值法中:

第一阶段:

假设T1其自由现金流为F,T(1-5)年增长率为35%

可以等比数列的方式计算前T(1-5)期的自由现金流及其现值,并计算其和。

第二阶段:

假设自由现金流增长率为 5%,则可应用戈登永续增长模型计算企业的持续价值。并计算期现值。

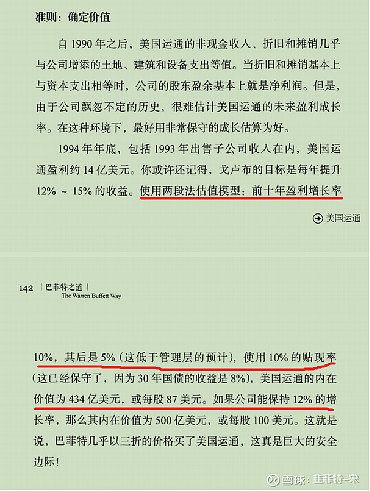

最后,将两阶段计算得到的现值相加,并减去期初负债,即可得到企业价值。这一理论的应用,在巴菲特之道(杨天南译)介绍美国运通的估值过程中,有非常明确的表达。不同之处在于之道中在最后的计算时,未减去期初负债。严谨的计算是需要减去期初负债的,但谁让巴老喜欢那些基本不借钱的公司呢.