一、爱尔眼科招股书

(1)发行价、市盈率、市净率

数值

发行价(元/股) 28

发行市盈率 60.87倍

发行市净率 3.23倍

3、重大事项提示

主要还是提到3个风险,医疗风险、民营医疗机构的社会认知风险、市场竞争风险、租赁物业的风险、人力资源风险、管理风险、医疗服务价格波动风险、大股东控制风险、募集资金投向风险、财务风险、法律风险。其中医疗风险眼科医疗风险主要来自两方面:一方面是由于医疗机构及其医务人员在医疗活动中,违反医疗卫生管理法律、行政法规、部门规章和诊疗护理规范、常规导致医疗过失所致;另一方面并非诊疗行为本身存在过失,而是由于其它不可抗、不可预测原因(如药物过敏)所致,或在诊疗后患者出现目前行业技术条件下难以避免的并发症,其中以手术后并发症为主。

4、产品介绍

(1)主营业务、产品

公司所属行业为医疗行业中的眼科医疗服务细分行业,主营业务为向患者提供各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务。公司采取“三级连锁”的商业模式,通过下属各连锁眼科医院向眼病患者提供眼科医疗服务。

(2)核心优势

公司通过吸纳国际先进的医疗管理模式和经验,并结合我国医疗体制改革的国情,创造性地建立了“三级连锁”商业模式。并且始终坚持经济效益与社会效益的和谐发展,极大地丰富了「爱尔」品牌的价值和内涵,并依托可靠的诊疗质量、良好的医疗服务和深入的市场推广,使得「爱尔」品牌的市场影响力和渗透力得到迅速的提升

(3)实际控制人、企业家背景

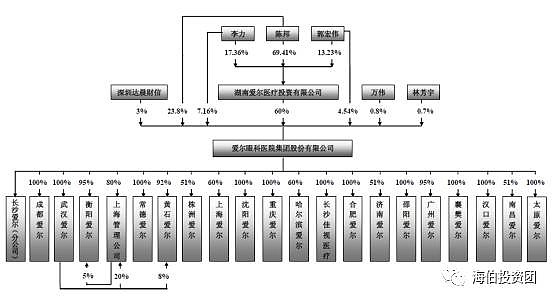

本公司控股股东为湖南爱尔投资,持有本公司 60%的股份。陈邦先生为本公司实际控制人,直接持有本公司23.80%的股份,同时又持有湖南爱尔投资69.41%的股权。

(4)募投项目

发行募集资金将分别用于迁址扩建2 家现有连锁眼科医院、新建8 家连锁眼科医院,以及公司信息化管理系统项目共11 个项目。构建连锁眼科网络,为公众提供高质量、多层次的眼科医疗服务。

(5)小结

爱尔眼科是一家连锁式眼科医院,致力于布局网络化连锁经营。募资都用作子公司的建设、迁址!

5、风险因素

该节提到了11个风险,其中重要风险为

(1)“一、医疗风险”行业壁垒受医学认知局限、患者个体差异、疾病情况不同、医生素质差异、医院条件限制等诸多因素的影响。

(2)“二、民营医疗机构的社会认知风险”,我国民营医疗机构群体是在公立医疗机构处于垄断地位的背景下产生和发展起来的,起步晚、积累少,各民营医疗机构之间技术水平和管理水平也参差不齐。一小部分民营医院诚信度低、缺乏自律,损害了民营医疗机构在社会上的整体形象。

(二)研究企业及人员

1、详细了解企业情况

1. 公司基本情况简介

爱尔眼科医院集团股份有限公司是一家眼科医疗机构,公司主要为向患者提供各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务.

2、所属区域:湖南省;

3、所属行业:医药生物 — 医疗器械服务;

4、主营业务:眼科医疗服务与视光医疗服务;

5、上市日期:2009-10-30;

6、注册资本:10.07亿元;

7、法定代表人:陈邦;

8、实际控制人:陈邦

点评:公司规划在医疗项目做成大规模、非基本医疗项目形成特色,根据不同支付能力的患者需求进行市场细分,针对性地设计服务产品,提供多层次的医疗服务。业务无大变迁。

公司的内外组织架构分析:

(1)外部结构:

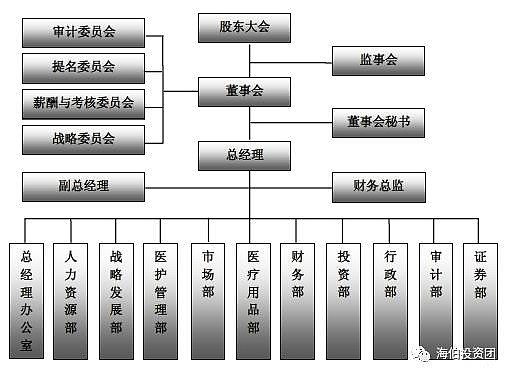

(2)内部结构

2、了解控股股东、实际控制人、重要股东

(1)实际控制人情况:

公司控股股东为湖南爱尔投资,持有本公司 60%的股份。陈邦先生为本公司实际控制人,直接持有本公司23.80%的股份,同时又持有湖南爱尔投资69.41%的股权。

(2)研究企业家、董监高、核心技术人员

陈邦先生,1965 年9 月出生,硕士,湖南大学兼职MBA 导师、本公司创始人,历任长沙爱尔眼科医院副董事长、长沙爱尔眼科医院集团副董事长、爱尔眼科医院集团董事长。现任湖南爱尔投资董事长兼总经理、公司董事长。

李力先生,1965 年9 月出生,湖南大学EMBA 在读,湖南省政协委员,历任长沙爱尔眼科医院董事长兼总经理、长沙爱尔眼科医院集团董事长兼总经理、爱尔眼科医院集团董事兼总经理。现任公司副董事长、总经理。

郭宏伟先生,1971 年6 月出生,东北大学EMBA,辽宁省政协委员,沈阳市第14 届人大代表,历任沈阳铁路二校教师、沈阳和通科技发展有限公司总经理、沈阳爱尔眼科医院CEO、爱尔眼科医院集团董事兼副总经理。现任公司董事、副总经理。

3、员工情况

总员工人数2,040(2009年)

岗位结构:管理人员31.52%,医务人员65.15%,其他3.33%。说明医疗的落地服务是公司的核心重视点。另外,其他职能的分配略显缺乏。

受教育程度: 均为中专以上学历,多数集中在大专学历。

年龄结构:基本比较匀称,30岁以下59.95%,年龄较轻,适合干精细的医疗服务行业。

(三)研究行业和业务

1、公司主营业务

(1)主营业务及变迁:公司主营业务为向患者提供各种眼科疾病的诊断、治疗以及医学验光配镜等眼科医疗服务。,无变迁,结构稳定、持续增长。

(2)主要产品:眼科疾病的诊断、治疗以及医学验光配镜;

2、行业概况

(1)行业政策:2000-2009连续出台7个关于医疗的1号文件,显示了政府对医疗落地,人人享受医疗服务的重视。

(2)市场容量、增速

国内:若按眼病诊疗服务收入(含眼科药品收入)、医学验光配镜收入合并

计算,估计目前我国的眼科市场规模接近200 亿元/年。

(3)行业技术特点

在治疗手段上,眼病的诊治与一般的疾病诊治有所不同,大多数眼病需要通过手术治疗来完成,只有小部分眼病可以单纯采取药物或物理治疗。在成本结构上,眼科医疗的主要成本为房租、折旧、摊销、人工工资等固定费用,而相对来说每增加一个患者所产生的边际成本比较低。

(4)利润变化趋势

目前我国眼科医疗服务机构的医疗水平参差不齐、接诊能力差异较大,且有营利性和非营利性之分,因此各眼科医疗机构的利润率水平存在一定差异。但从诊疗项目来看,医保范围内的服务项目利润率水平相对较低,而非医保范围内的医疗服务项目的利润率水平相对较高。。

(5)行业壁垒

两大壁垒:资源分布不合理,我国的眼科医师资源短缺;

(6)上下游关联性、地位(议价能力)、拓展性

眼科医疗服务行业的上游行业主要有眼科药品、消耗品行业,下游则直接面

对眼病患者。随着眼科医疗需求的增加、市场竞争的加剧和市场的细分,眼科药品和消耗品已逐步形成一个较为独特的体系,对眼科行业具有重要的影响。在近十余年来,眼科药品和消耗品行业不仅持续地推出适应先进诊疗技术的新产品,而且以其新产品的特性影响眼科诊疗技术的发展。如“有晶状体眼眼内屈光性人工晶状体”推动了眼科屈光领域和白内障领域的融合和新技术产生,并催生了一个新的患者群,为行业创造了新的机会和业务增长点;多焦点和非球面人工晶状体的推出以及在眼科领域的应用,提高了白内障患者的复明质量,为白内障市场提高了20%以上的业务增长。新产品的技术特点也促进了眼科医师对眼科疾病的认识深度,从而不断地发展新的治疗手段,解决过去技术水平难以企及的疑难杂症。

3、公司的业务

(1)商业模式点评:

“三级连锁”商业模式充分体现了“以患者为中心”的服务理念,较好地适

应了我国眼科医疗服务行业“全国分散、地区集中”的市场格局。布局上各连锁医院的科学定位、相互促进、相互支撑,公司实现了患者在连锁医院间的相互转诊以及医疗技术资源在体系内的顺畅流动,不仅任何一家连锁医院都可以依托本公司的整体力量参与当地的市场竞争,取得“多对一”的竞争优势,而且每一位患者在发行人下属的各连锁医院都能享受到高水准、多层次的眼科医疗增值服务。

4、战略布局

总体目标:为公众提供高质量、多层次的眼科医疗服务,成长为国际一流的眼科医疗品牌,并获得良好的经营绩效;通过不断改善眼病患者“看病难,看病贵”的现状。

5、募集资金投向

两个项目:

迁址扩建 2 家连锁眼科医院

新建 8 家连锁眼科医院