一、柳州医药招股书

(一)企业初步判断:

1、封面

看点:看地址、看券商,判断双方实力

公司:柳州市柳东新区官塘创业园研发中心,地处广西可能对公司评价出现小的影响,导致股价较低难以提升。

券商:国都证券,2015 年度证券公司总资产排名54/125,2015 年度证券公司净资产排名42/125,2015 年度证券公司营业收入排名56/125,整体实力一般。

结论:小公司请小券商,做小保荐。

2、发行概况

看点:看发行价格;看募资金额大小;看发行费用比例;

(1)发行价、市盈率、市净率

点评:估值正常,区域性医药商业龙头企业。同行业可比上市公司 14 年、15 年平均动态市盈率为33.04倍、27.00倍,14年、15年医药商业上市公司市盈率行业中值分别为39.26倍、29.21倍。

(2)发行新股还是新股发行+老股转让

本次公开发行股票数量占发行后总股本的 25% ,老股转让不超过562.5 万股 。发行价格 = (募集资金 + 发行费用) / 新股发行数量,综合以上假设, 新股发行数量为 3000-2250 万股,对应发行价格为 19.67-26.22 元。老股转让对股价有影响,在合理范围内。

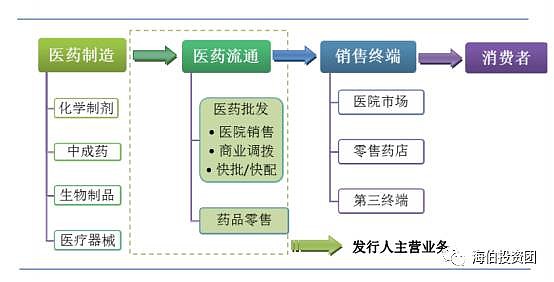

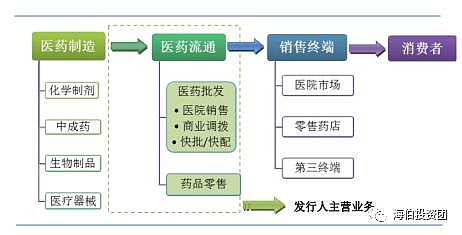

3、业务概览

看点:主营产品、业务;核心优势;实际控制人、企业家背景;财务数据;募投项目;

(1)主营业务、产品

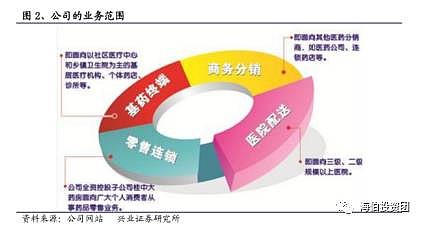

公司主营业务为医药零售连锁和医药批发, 已形成了“规模以上医院销售业务为核心,第三终端和药店零售业务为两翼,商业调拨等业务为补充”的医药商业业务体系,凭借“深层次、广覆盖、高质量”的营销渠道网络和终端直接覆盖能力,自2002 年改制以来经营业绩快速提升、业务规模持续扩张,营业收入保持了近30%的复合增长速度。

(2)公司业务范围

(3)募投项目

点评:简述,思考并简述募投项目对公司的影响,猜测其战略。

本次募集资金拟投资于现代物流配送中心工程项目、连锁药店扩展业务项目,及补充营运资金和偿还银行贷款项目等三个项目,项目投资总额为 53,133.87 万元,拟全部由本次公开发行新股的募集资金投入解决,具体情况如下:

(二)研究企业及人员

1、详细了解企业情况

公司基本情况简介公司前身为 1953 年成立的柳州医药批发站, 经过 60 多年在广西医药流通领域内的深耕细作,已经形成了“规模以上医院销售业务为核心,第三终端和药店零售业务为两翼,商业调拨等业务为补充”的医药商业业务体系。

公司业务包括药品批发和药品零售,其中药品批发收入占公司营业收入

的 90%以上,公司药品批发业务收入近年来快速增长, 2013 年收入规模达到 42 亿元,在全国医药批发企业中的排名稳步上升,从 2010 年的 41名上升到 2013 年的 25 名。 2005-2013 年连续稳居广西医药流通企业榜首。

2、所属区域:广西柳州

3、所属行业:医药;

4、主营业务:药品批发和零售业务,其中药品批发业务以医院直销业务为主。

5、上市日期:2016 年12月04日;

6、注册资本:9,000 万元(上市前);112.70亿元(2016-10-22);

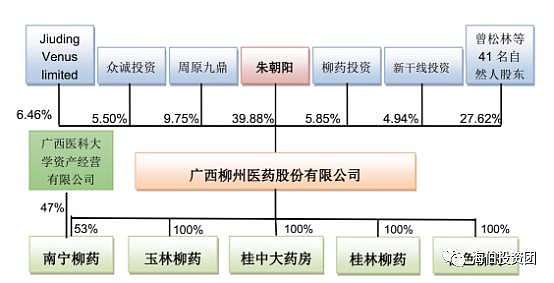

7、法定代表人:朱朝阳;

8、实际控制人:朱朝阳

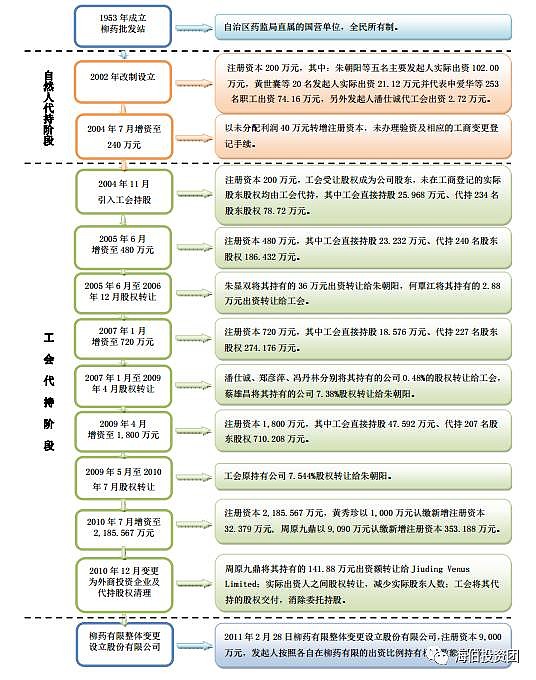

9、公司业务变迁简述及分析:

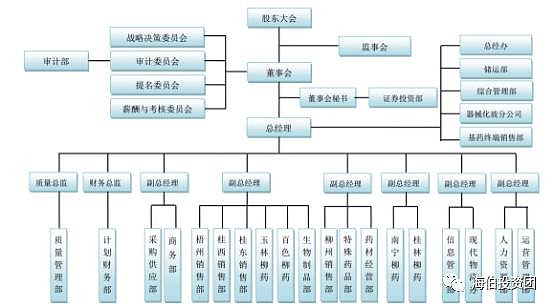

10、公司的内外组织架构分析

(1)外部结构:

(2)内部结构

(三)研究行业和业务

1、公司主营业务

(1)主营业务及变迁

(2)主要产品:药品

2、行业概况

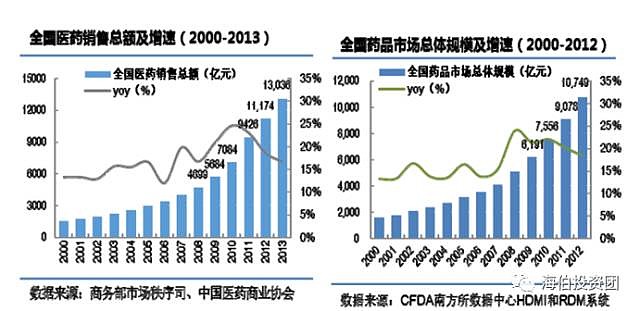

(1)市场容量、增速

根据历年药品流通行业运行统计分析报告(由中国医药商业协会及商务部市场秩序司发布)的数据统计,全国医药商业销售总额从 2000 年的 1,505 亿元增长到 2013 年的 13,036 亿元, 14 年间增长了 7.66倍,年平均复合增长率 18.07%。另据 CFDA 南方所监测数据显示,我国药品终端市场规模 (包括医院终端、 基层医疗终端和药品零售终端) 由 2000 年的 1,572亿元上升到 2012 年的 10,749 亿元, 年平均复合增长率达到 17.38%; 预计 2013年,全国药品市场总规模为 12,645 亿元,同比增长 17.6%。

行业技术特点

1)公司目前主要从事药品、医疗器械等医药产品的批发和零售业务。

2)技术水平:医药流通行业的技术水平主要体现在物流技术和信息技术。

目前行业内物流技术水平有很大差异, 可以分为以下三个层次:

( 1)机械化、自动化的物流技术。

( 2)半机械化、半自动化的物流技术

( 3)人工模式。

(2)行业壁垒

上下游行业资源的积累,行业准入资质趋严,经营资质壁垒,资金壁垒,规

模壁垒

(3)上下游关联性、地位(议价能力)、拓展性

3、竞争情况

(1)竞争格局、对手,各自市场占有率

1、全国竞争地位

公司全资子公司桂中大药房 ,2010 年—2013 年在中国医药商业协会全国药品零售企业百强排序中分别位列第 73 位、第 61 位、第 47 位和第 49 位。

2、在广西区域内的竞争地位

( 1)药品批发

截至 2010 年广西年销售额超 10 亿元的医药批发企业仅有 3 家,年销售额超 5,000 万元以上的有 44 家。根据《 2013 年药品流通行业运行统计分析报告》的数据,除本公司外广西无其他进入医药流通行业前 100 位的公司。

( 2)药品零售

截至 2012 年,全区共有药品零售连锁企业 167 家,下辖门店 8,078 家,零售单体药店 7,062 家,零售药店门店总数 15,140 家; 2012 年零售企业销售总额约 88 亿元。区域龙头。

公司竞争优势和劣势(尤其关注劣势)1)优势:

1.“深层次、广覆盖、高质量”的营销渠道网络和终端直接覆盖能力

2、医院直销业务为核心,对高质量的医院终端客户覆盖率高

3、丰富的上游供应商资源和良好的合作关系

4、高效的物流配送网络和信息化管理系统

5、严格的质量控制优势

2)劣势:

1、区域性

2、仓储物流能力限制

3、流动资金压力明显

4、行业总体判断

(1)该产业在国家产业变迁中的定位(产业规律之一:国家产业变迁的一般规律)

该产业虽然属于医药行业,更准确是的医药流通行业,符合我国经济体制改革过程中流通行业变迁。

(2)该产业在全球产业重心变迁中的定位(产业规律之二:全球产业中心的变迁趋势)

发达国家产业整合以及规模增长逐渐放缓,产业集中度极高,药品批发企业数量极少。发达国家市场渐趋成熟,发展放缓,而新兴医药市场(中国、俄罗斯、印度、巴西等 17 个国家)正由于内外部环境的改变经历着快速成长。

(3)该产业处于哪个阶段,(初创、规模化、集聚、平衡和联盟)(产业规律之三:产业演进阶段的规律)

处于规模化阶段,正在向集聚化转变。

(4)该产业在产业链上下游中的地位(产业规律之四:产业内部价值链的规律)

对上游强势;对下游互相依存,好产品可以强化渠道,好渠道可以促销产品。

(四)财务及其附注研究

1、财务与会计分析

盈利能力、成长能力及资产周转能力指标的分析

期间费用率基本稳定

总体来看公司期间费用率稳定,近三年及 2014H1 分别为4.00%、 4.41%、 4.48%和 4.43%, 其中,销售费用 2012 和 2013 年分别同比增长 38.45%、 22.59%;管理费用 2012 和 2013 年度增长率分别为 37.73%、 30.13%;公司财务费用增幅较大,由 2011 年的1,304.10 万元增长至 2013 年的 3,672.62 万元, 2014 年上半年亦为2,610.76 万元,主要系银行借款增加所致。

主要资产周转能力指标良好

报告期内,公司应收账款周转率逐年小幅降低,近三年及2014H1 应收账款周转率分别为 4.25、 4.23、 3.98 和 3.60。公司应收账款周转率低于行业平均水平且各公司应收账款周转情况存在较大差异。

同业比较:有一定比较优势,区位属性明显

应收账款周转:处于行业中等水平

资产负债率:略高于行业平均水平

毛利率:毛利率水平稳定,和同业比较无明显差异