乐普医疗 亚洲最大的人工心脏瓣膜制造企业,医疗耗材龙头

公司介绍

乐普(北京)医疗器械股份有限公司(以下简称“乐普医疗”)创立于1999年,是我国最早从事心脏介入医疗器械研发制造的企业之一。20余年来,公司始终专注于全方位服务心血管病患者,以创新驱动高质量发展,目前已成为国内领先的心血管大健康产业平台,

主营业务覆盖医疗器械、药品、医疗服务及健康管理三大板块,现在是中国唯一覆盖心血管疾病领域全生命周期的整体解决方案提供商,

公司自主研发的生物可吸收支架、切割球囊、药物球囊、可降解封堵器、TAVR瓣膜、人工智能心电自动分析诊断系统等产品,技术已达到国际领先水平。

到2023年上半年,公司产品已在迪拜、巴西、土耳其、美国、乌兹别克斯坦等 20 多个国家 参展,公司也已在亚洲、欧洲、北美、中东等 160 多个国家和地区建立了广泛的销售网络。

公司已取 得中国 NMPA 批准的 II、III 类医疗器械注册证 594 个,欧盟 CE 认证 239 项、美国 FDA 认证 33 项

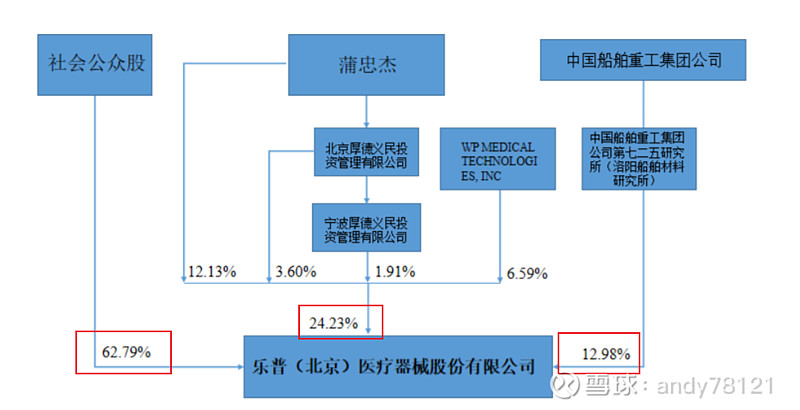

公司股权结构

公司发展历程

初创业

1999—2001

1999年6月,公司创立

1999年,经北京市科委认定,获得北京市高新技术企业证书

2000年,生产出冠状动脉支架系统,率先获得国家食品药品监督管理局颁发的中国LPCSRX冠状动脉支架输送系统产品注册证

2001年,LPCSRX冠状动脉支架输送系统获得国家重点新产品证书

艰苦奋斗

2002-2005

2002年,《冠状动脉支架输送系统》被认定为北京市高新技术成果转化项目。

2002年,公司启动药物涂层支架开发工作

2003年,公司重组增资扩股

2004年,公司介入医疗核心产品高技术产业化项目列入国家发改委高技术产业化示范工程专项计划。

2005年, “血管内药物(雷帕霉素)洗脱支架系统”成功获得产品注册证并上市销售。

快速成长

2006-2011

在世界经济形式并不乐观的情形下,乐普靠自有的奋进实现了快速增长,销售额由2005年3700万增至2011年9.2亿元,增长25倍,共累计缴税6.2亿

2005年3700万增至2011年9.2亿元,增长25倍,共累计缴税6.2亿

2006年,“血管内药物(雷帕霉素)洗脱支架系统” 成功上市,并获得北京市高新成果转化项目,被认定为国家重点新产品。

2007年,引进战略投资伙伴美国华平投资集团Brook投资有限公司。

2007年,成为通过国家药监局《植入类医疗器械生产质量管理规范》(GMP)试点检查审核的血管支架生产企业。

2008年,乐普公司改制,正式更名为“乐普(北京)医疗器械股份有限公司”。 销售额突破五亿,成立乐普科技,并购天地和协、上海形状、瑞祥泰康。

2009年,成功在深圳证券交易所A股创业板上市,股票代码300003。

2010年 并购卫金帆医学、北京思达、参股秦明医学仪器、进军心脏瓣膜与诊疗设备市场 收购

2011年 并购控股荷兰COMED B.V. 公司。 收购

稳定发展

2012-2013

2012年 成为拥有四类药物支架的企业;并购控股秦明医学仪器,合并成立乐普装备。收购

2013年 并购新帅克,进军药品领域。收购

走进新时代

2014年-至今

2014年

并购北京海合天科技开发有限公司 收购

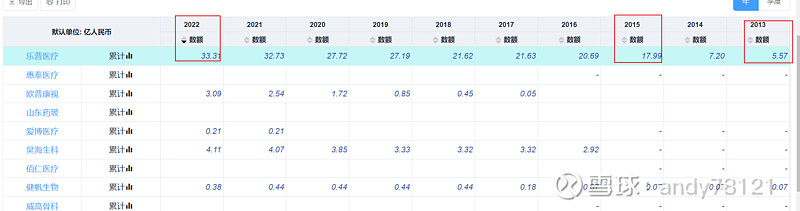

累积商誉33亿 其中2015年较2014年增加10亿

北京金卫捷科技发展有限公司

北京医康世纪科技有限公司

北京乐健医疗投资有限公司

浙江新东港药业股份有限公司

参股雅联百得

乐普医疗入选央视50上市公司样本股

2015年

烟台艾德康生物科技有限公司

美国普林基因股份有限公司

江苏尤加利健康管理有限公司

深圳源动创新科技有限公司

宁波秉琨投资控股有限公司

乐普(深圳)金融控股有限公司

北京护生堂大药房

2016年

河南美化制药有限公司

新乡恒久远药业有限公司

北京永正制药有限公司

合肥高新心血管病医院

四川睿健医疗科技有限公司

北京快舒尔医疗技术有限公司

新三版挂牌:北京乐普基因科技股份有限公司

业务板块分为医疗器械、药品、医疗服务及健康管理

1医疗器械:

公司是中国冠脉植介入的先驱和领导者,主要提供冠脉植介入、外周植介 入、结构性心脏病、心脏节律管理及电生理、数字减影血管造影(DSA)等心血管植介入 使用的医疗器械。近年来公司利用在心血管植介入方面多年积累的行业经验,将在精密制 造、设计研发、临床注册、学术推广、销售渠道、供应链上的资源禀赋逐步扩展应用至体 外诊断、外科麻醉等非心血管类医疗器械业务板块

2药品:

公司是国内心血管疾病管理用药平台型公司之一,产品主要包括原料药和制剂。 截至 2022 年 12 月 31 日,公司拥有 85 项进入国家医保目录的药品,主要用于抗血栓、 降血脂、降血压、降血糖、抗心衰五大类心血管疾病。报告期内,公司新获批仿制药 5 项

公司药品业务为仿制药和原料药

3医疗服务及健康管理:

公司通过心血管专科医院、医学诊断实验室、药械电商平台等, 提供心血管疾病医疗服务及健康管理。此外,公司为各级医院和个人消费者提供各类生命 体征监测硬件设备,依托人工智能 AI-ECG Platform,可远程提供长程动态心电监测服务, 相关产品包括医疗设备、软件系统和医用耗材。目前,公司正通过自主孵化和并购相结合 方式进一步探索眼科、齿科、皮肤科等消费属性较强的垂直细分领域。

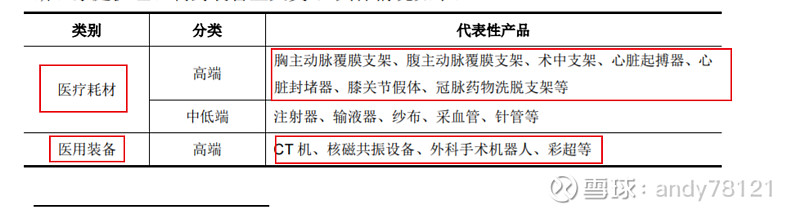

公司所处的行业

医疗器械大致分为医疗耗材、医用装备、检测诊 断、家庭护理、制药装备五大类2

三大业务板块总结

公司实控人

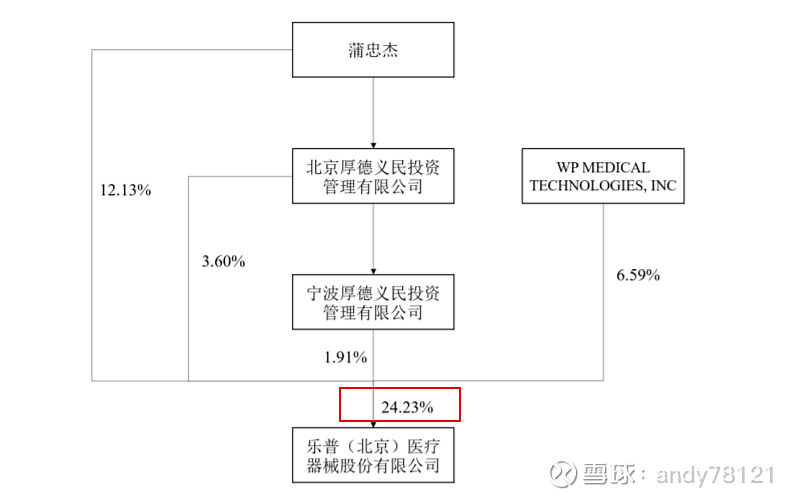

公司目前的实际控制人为蒲忠杰博士。1999 年,乐普医疗由中国船 舶重工集团洛阳船舶材料研究所和美国 WP 公司共同出资组建(美国 WP 公司以两

项冠脉支架相关高新技术成果作价出资),实际控制人为中船重工集团。2014 年 6 月, 公司董事长蒲忠杰先生及其一致行动人通过资管计划受让中船重工七二五所持有公 司 5.58%的股份,增持后成为乐普医疗的实际控制人。

到2023年9月

蒲忠杰先生及其一致行动人合计持有公司股份 455,643,349股,占公司总股本的24.23%

公司实际控制人介绍

蒲忠杰博士技术研发出身,历任北京钢铁研究总 院高级工程师、美国佛罗里达国际大学研究助理、美国 WP 医疗科技公司技术副总 经理,具有丰富的从业经验。公司其他管理层均具有深厚的产业或金融背景 ,组成 科学、经验丰富

公司所处的行业规模

弗若斯特沙利文数据,2022 年中国医疗器械行业市场规模达到 9,440 亿元,2017 年至 2022 年复合增长率为 16.5%,预计到 2025 年,中国医疗器械行 业市场规模有望达到 12,130 亿元。

公司深耕心血管慢性疾病领域,从人口趋势来看,未来心血管慢性疾病领域市场空间 将持续增长。目前,中国已逐渐进入老龄化社会,根据国家统计局数据,截至 2022 年末, 60 岁及以上人口 28,004 万人,占全国人口的 19.8%,其中 65 岁及以上人口 20,978 万人, 占全国人口的 14.9%。根据《中国心血管健康与疾病报告 2022》显示,心血管疾病是 2020 年我国城乡居民疾病死亡的主要原因,目前心血管病现患人数预计为 3.3 亿,其中脑 卒中 1,300 万,冠心病 1,139 万,心力衰竭 890 万,肺源性心脏病 500 万,心房颤动 487 万,风湿性心脏病 250 万,先天性心脏病 200 万,外周动脉疾病 4,530 万,高血压 2.45 亿。2020 年中国心脑血管疾病的住院总费用合计为 2,709.01 亿元,

公司行业竞争对手

行业内主要竞争对手

(1)美敦力8 美敦力创立于 1949 年,于美国纽约证券交易所上市(证券代码:MDT.N), 运营总部位于美国明尼苏达州明尼阿波利斯市。美敦力主要下辖心脏血管业务集 团、恢复性疗法业务集团、微创治疗业务集团、糖尿病业务集团。截至 2018 年 4 月 27 日,美敦力拥有超过 86,000 名员工,服务客户遍及全球 150 多个国家。 2018 财年(2017 年 4 月 27 日至 2018 年 4 月 27 日)末,美敦力总资产为 913.93 亿美元,2018 财年实现收入 299.53 亿美元。

2心脉医疗系香港联交所上市公司微创医疗的控股子公司。在发行人前身心脉 有限成立之前,主动脉及外周血管介入医疗器械的研发、生产和销售在微创医疗 的全资子公司上海微创内部作为独立业务条线进行管理与运营

3戈尔9 戈尔创立于 1958 年,主要业务分为四个领域:电子产品、纺织品、工业产 品以及医疗产品。戈尔在美国、德国、英国、中国和日本均设有生产工厂,全球 范围内拥有逾 2,000 项专利,涵盖电子、医疗产品和聚合物加工等多个领域,销 售网络遍布全球 25 个国家。戈尔医疗领域的产品包括人工血管、介入设备、血 管内支架植入物、疝修补术用网状补片以及用于血管、心脏、普通外科和骨科手 术的缝合线,30 多年植入数量高达 2,300 多万个。

4库克10 库克创立于 1963 年,位于美国印第安纳布鲁明顿,是全球著名的医疗器械 制造商,业务涵盖主动脉介入、急救护理、内镜诊疗、放射介入、耳鼻喉、外周 血管介入、生殖健康、泌尿等领域。目前,库克产品销往全球 135 个国家,拥 有员工 12,000 名。

5先健科技11 先健科技是一家在香港联交所上市的公司(1302.HK),主要从事心血管及 外周血管疾病等介入医疗器械的开发、制造及销售,覆盖结构性心脏病业务、主 动脉及外周血管病业务、起搏电生理业务三大领域,产品销往亚洲、北美洲、南 美洲及欧洲等地区。2018 年末,先健科技总资产为 15.31 亿元,2018 年度实现 主营业务收入 5.57 亿元。

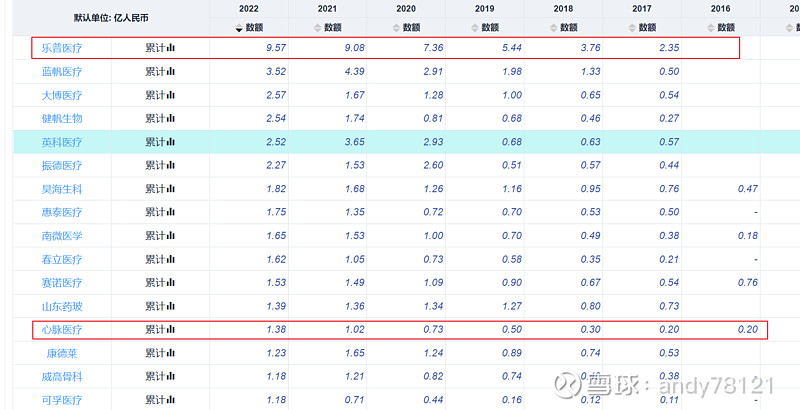

公司的研费支出,在医疗耗材行业最高,2022年9.5亿,明显高于同行,不错

2023年9月申请并购贷款

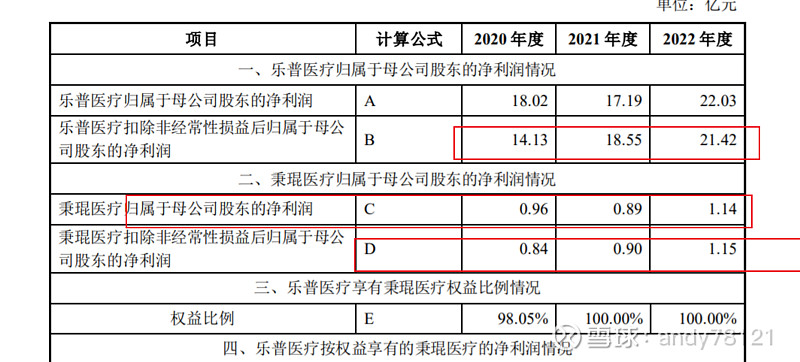

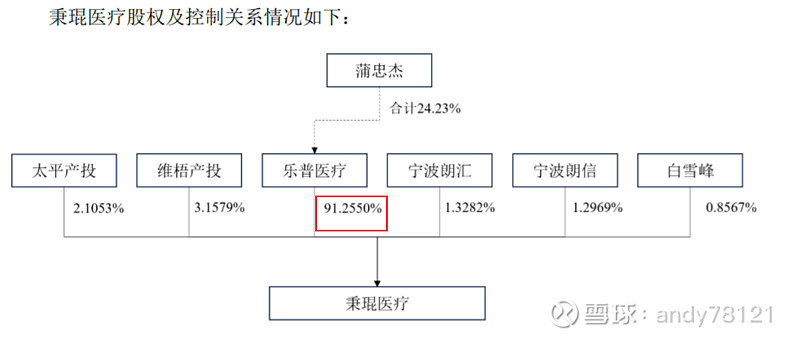

分拆子公司秉琨医疗上市

拟分拆子公司秉琨医疗主营业务主要聚焦于外科用医疗器械及辅助麻醉护理类器械两大领域,主要产品包括外科手术中使用的各类吻合器、超声刀等外科用医疗器械, 以及中心静脉导管包、有创医用血压传感器等各类辅助麻醉护理类医疗器械,具备相关 领域集研发、生产和销售为一体的完整业务体系。

子公司扣非净利润

分拆子公司并不会对公司业绩有影响,相反子公司发展得好,对母公司是利润

发展差,影响也不大,因为子公司扣非净利就小

本次分拆有利于公司进一步将资源集中于心血管领域业务, 且不会对公司其他业务板块的持续经营构成实质性影响。

本次分拆后,上市公司仍将保持对秉琨医疗的控制权,秉琨医疗仍为公司合并报表 范围内的子公司

公司近3年的财务情况

近3年毛利率与营收构成

其中有息负债 46亿,有息负债率19% 健康

期望

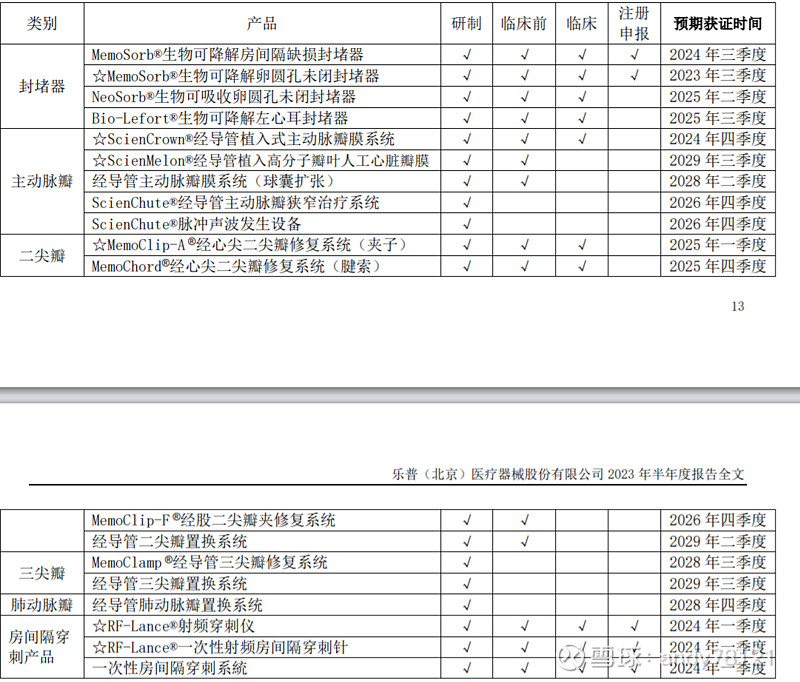

公司在研究项目及成果如下

目前公司研发管线已覆盖冠脉植介入、外周植介入、结 构性心脏病、心脏节律管理及电生理等心血管植介入各细分领域,产品组合丰富处于生命 周期不同阶段。在带量采购常态化环境下,公司坚持创新引领

2023-2026 各 年度拟上市重要产品

在消费方面,公司持续拓展眼科、齿科及皮肤科产品销售渠道,同时如下表所示进一 步推进新产品研发。公司自主研发的角膜塑形镜(菁眸)通过技术整合与迭代,具备良好 透氧性且佩戴舒适,多区渐进矢高设计可稳定贴合角膜,兼顾正像球差和周边离焦。

报告期内,公司 5 款皮肤科产品(聚乳酸真皮注射填充剂、注射用交联透明质酸钠凝胶、注射 用透明质酸钠溶液、注射用透明质酸钠复合溶液、含聚左旋乳酸的交联透明质酸钠凝胶) 推进到临床阶段,

2 款眼科产品(角膜塑形镜(菁眸)、角膜透气接触镜(菁眸))取证,

5 款眼科产品(软性亲水接触镜(日抛)、软性亲水接触镜(月抛)、角膜接触透气镜 (兴泰)、硬性角膜接触镜用多功能护理液、除蛋白护理液)申报注册,

3 款眼科产品 (多焦点人工晶状体、角膜塑形镜(兴泰)、高度数角膜接触镜)进入临床。

消费性医疗产品 研究成进展如下

医疗耗材研究成进展如下

2023年上半年营收情况

医疗器械板块是公司业务中收入规模最大的板块

营业收入 201,595.00 万元,占营收的46%

其中心血管植介入创新产品组合营业收入同比增长 13.27%。

外科麻醉业务营业收入同比增长 21.16%

公司是国内心血管疾病管理用药平台型公司之一,(仿制药与原料药门槛不高)

产品主要包括原料药和制剂。

药品板块实现营业收入 159,912.06 万元,占营收的36.9%

其中制剂(仿制药)实现营业收入 140,431.00 万元,

原料药实现营业收入 19,481.06 万元

医疗服务及健康管理板块是公司积极培育的战略新兴业务板块。

该板块实现营业收入 68,638.71 万元,占营收的17.1%

同比增长 15.23%

机构预测

公司历史PE、PB

公司市值

按机构预测2023年利润23亿

但个人认为,2023年全年,16亿左右,

2023年上半年乐普9亿

三季如果是4亿,4季度3亿

16X25=400

目前302亿,我初步建底仓,不作投资建议

跌到200亿最好,对应股价11元左右

机构持仓

由于一季报与三季报,基金披露不全,所以,一季报的基金家数不能参考,但是持有市值可以参加,一季报156亿,二报季203亿,多了47亿,因此,一季报基金家数最少是300家对比2021年年报,156亿,对应持有市值156亿

2023年,10.20日

港股通处于净流出

机构参预测

2024年没有解禁

减肥药

参考股价