中鼎股份华为汽车产业链,隐形冠军企业

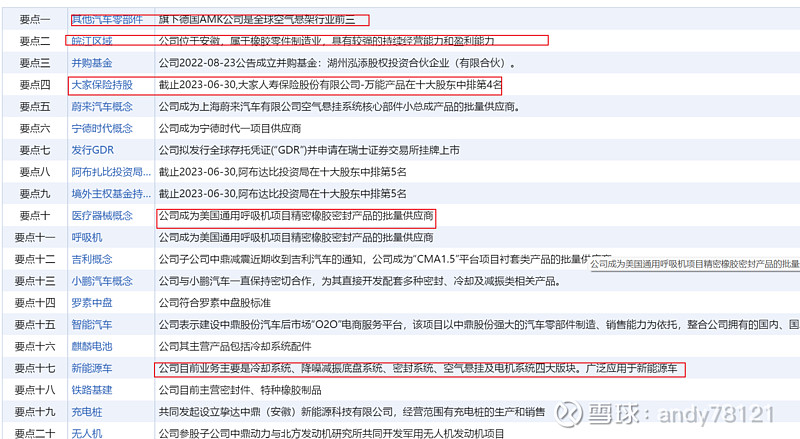

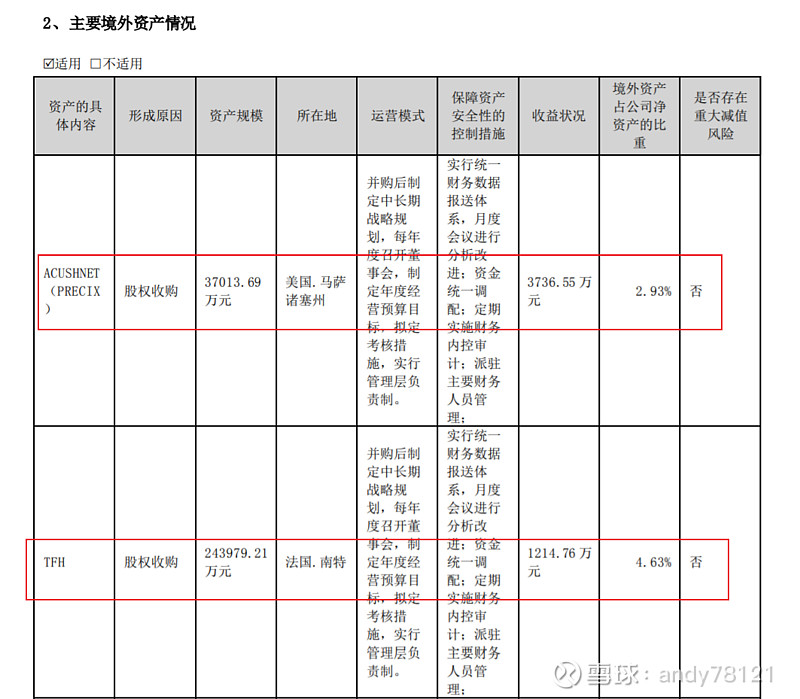

创建于1980年,总部位于山清水秀的皖东南生态之城宁国市。经过43年不懈奋斗和滚动发展,中鼎集团现已成为拥有下属企业百余家,员工总数2.6万人,以机械基础件和汽车零部件为主导的跨国民营企业集团。除宁国总部基地外,中鼎还在上海、天津、江苏、广东等地建立产业基地,并通过海外并购在美国、德国等地拥有KACO、WEGU、AMK、TFH等20余家多个细分领域的隐形冠军企业。

安徽中鼎密封件股份有限公司主营业务为液压气动密封件,汽车非轮胎橡胶制品(制动,减震除外)生产和销售。

主要业务有

智能底盘系统业务-空气悬挂系统;

智能底盘系统业务-轻量化底盘系统;

流体管路系统;密封系统。

连续十年销售收入、出口创汇、利润总额以及主导产品市场占有率等各项指标位居国内同行业首位,公司继续跻身“全球汽车零部件行业100强”(名列第92位)和“全球非轮胎橡胶制品行业50强”(名列第13位,国内第1)。

公司发展历程

1980年 安徽省宁国密封件厂在中溪镇成立

1992 年 宁国密封件厂改制完成,成立中鼎股份有限公司

2003 年中鼎开始走出国门,在美国全资设立中鼎美国公司。

2008 年 中鼎在德国设立中鼎欧洲公司。

2010年 中鼎收购天津飞龙橡胶制品有限公司,进入军工、铁路等特种行业橡胶件配套领域。

2011年 中鼎首次顺利跻身“全球非轮胎橡胶制品50强”

2014年 中鼎顺利收购德国百年企业KACO公司;全球销售收入达107.5亿元,顺利实现“百亿中鼎”目标。

2015年 中鼎顺利收购德国WEGU公司和法国FM公司;顺利晋级“中国汽车工业30强”。

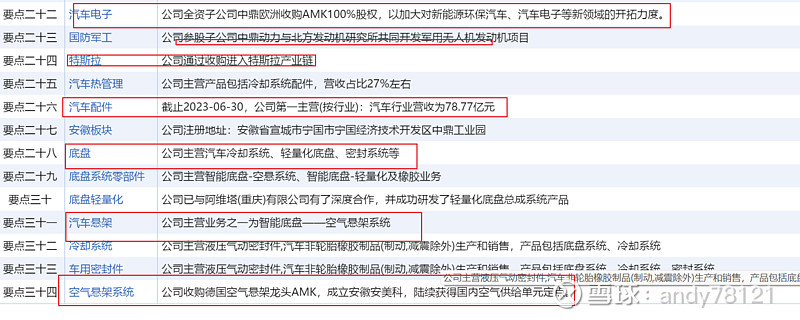

2016年 中鼎成功并购德国AMK公司;跻身“全球非轮胎橡胶制品20强”

2017年 中鼎全资收购德国TFH公司;中鼎挺进全球非轮胎橡胶制品第18位,跨进“十亿美元俱乐部”

2018 年 中鼎减震迁扩建项目中德智造小镇顺利开工。

2021年 中鼎集团收购普利司通减震橡胶业务。

2022年11月,中鼎获颁比亚迪“2022年度特别贡献奖”和“沃尔沃质量卓越奖

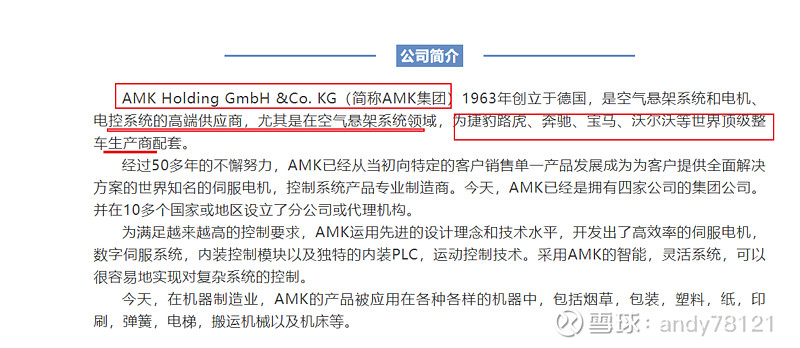

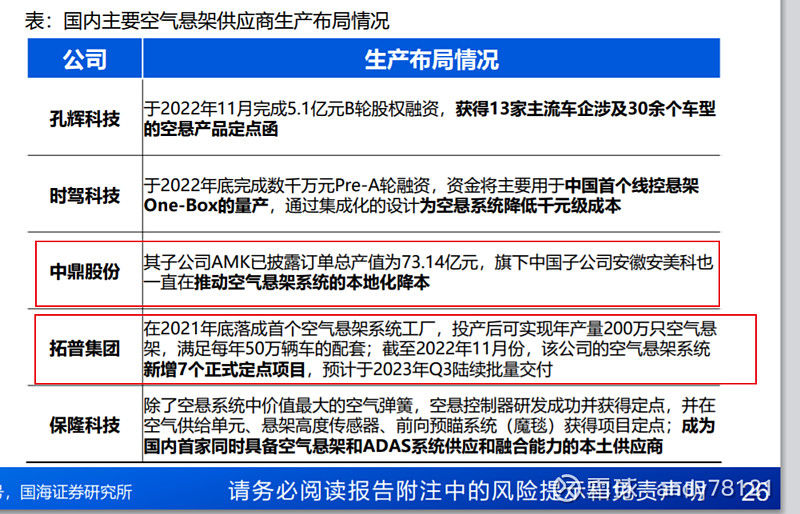

国外空气悬架生产商,AMK,大陆,WABCO

2016 年 7 月,中鼎股份以 1.3 亿欧元收购德国 AMK 100%股权, 进入汽车空气悬挂系统、电机电控系统领域。AMK 是空气悬挂系统和电机、电控系统的高端供应商,尤其是在空气悬挂系统领域,在行业排名前三,与大陆、WABCO几乎平分市场份额。

作为全球最大的乘用车空气弹簧供应商,WABCO约占全球市场份额的50%,为劳斯莱斯、捷豹、奔驰S级和E级、宝马7系和5系等高档豪华轿车进行配套,目前在中国生产的奥迪A6部分型号采用的全套空气弹簧也是WABCO的产品。

在新能源车上,WABCO的市场份额也非常大,特斯拉Model S/X、未来的Model 3/Y和极氪001的空气悬挂都是WABCO提供的。

1 2019 年通过与德国著名零部件厂商——霍富牵手成立合资公司,一跃成为全球第三大 TPMS 供应商。所以保隆科技是从胎压监测系统起家的。

2012年起研空悬,2017年慢慢转移到乘用车,先后为国内外知名车企开发驾驶室空气弹簧。

2孔辉科技的客户是岚图汽车,他们专门为岚图提供高端空气悬挂系统。其前身是2007年6月成立的长春孔辉,围绕汽车动态提供技术咨询、台架测试、底盘调校、主观评价等业务。2019年才开始和岚图合作研发空气悬挂成品

空气悬架产业链全景图

华为汽车M7

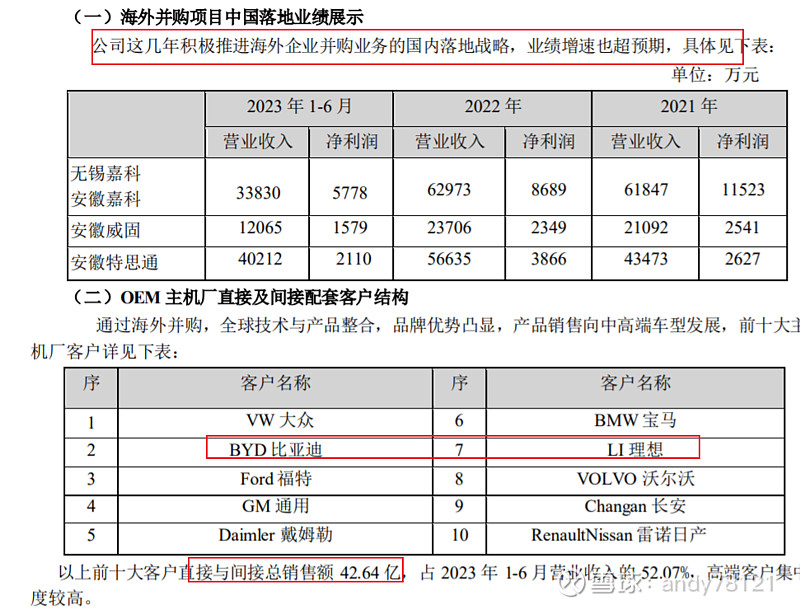

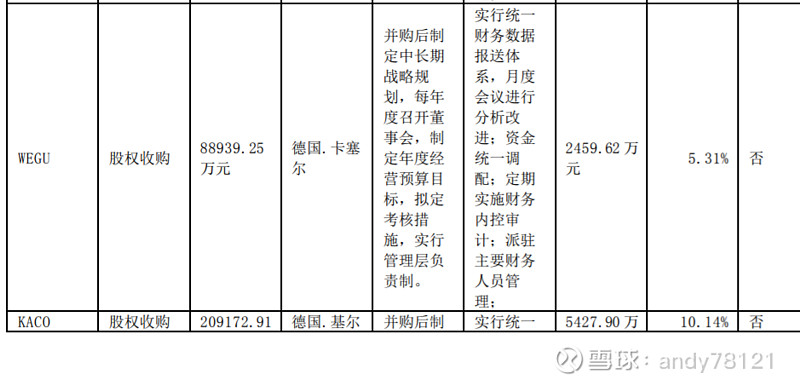

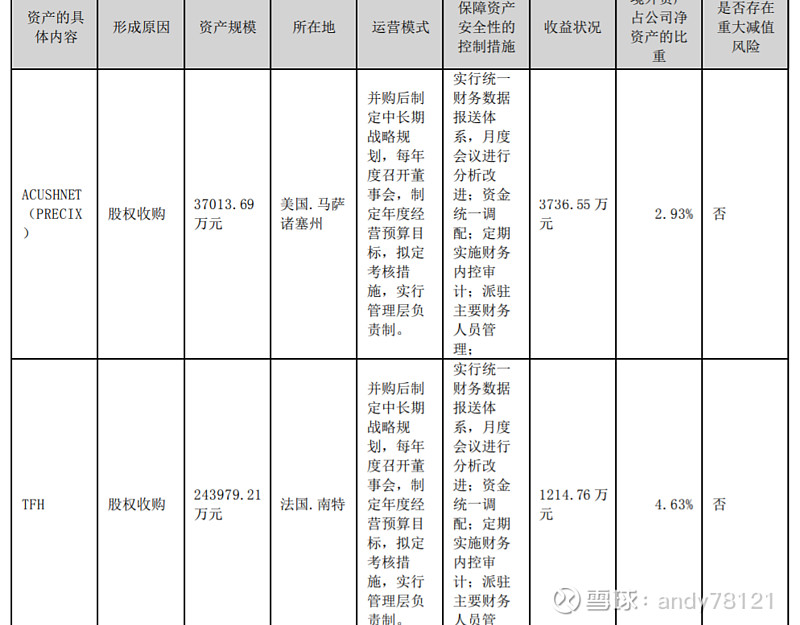

多并购都是在自己的领域进入,同时产生了商誉24亿,也合理布局了公司的产能,只要并购公司业绩不出问题,商誉可以不计提

公司产品

1密封产品

2减震产品

3流体管

4金属制品

5新能源

6密封系统

公司客户

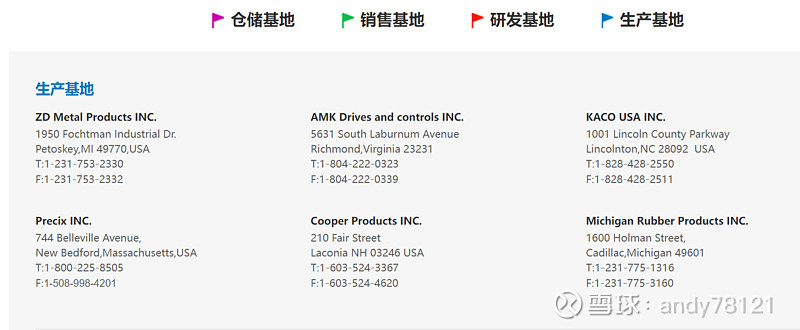

公司生产基地 中国

欧洲

美国

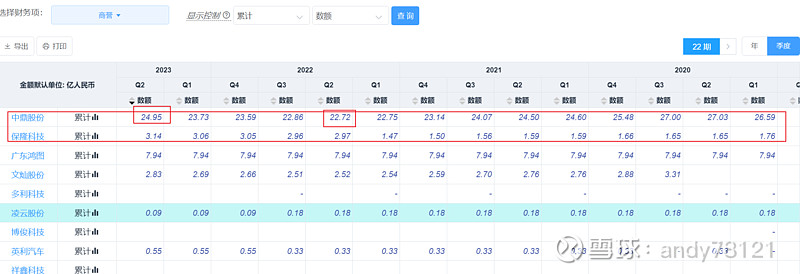

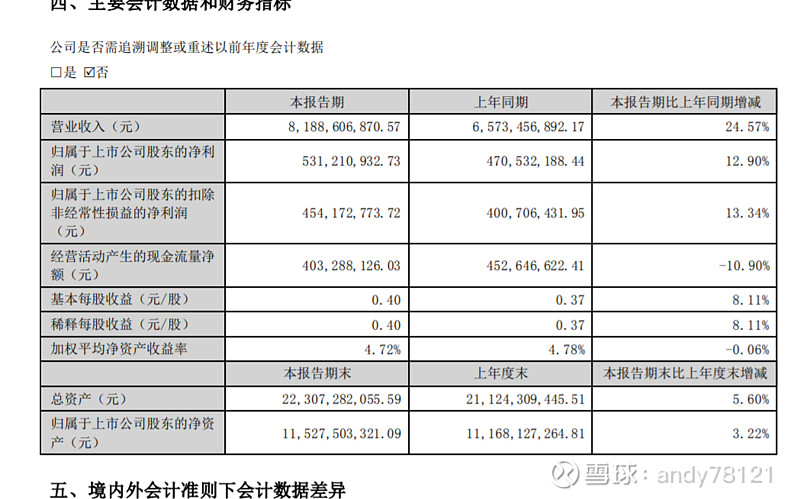

2023 年 1-6 月,公司实现营业收入 81.89 亿元,同比上升 24.57%;归属于上市公司股东的净利润 5.31 亿元,同比上升 12.90%;公司继续跻身“全球汽车零部件行业 100强”(名列第 95位)和“全球非 轮胎橡胶制品行业 50 强”(名列第 13 位,国内第 1)。

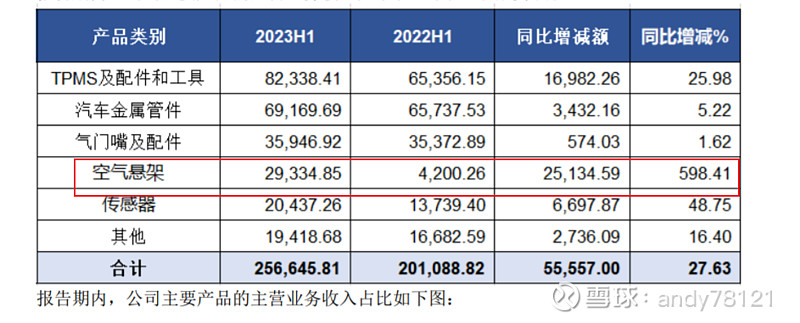

2023年上半年营收86亿,同比增长24% 不错

扣非净利润4.5亿,同比增长12% 全年9~10亿

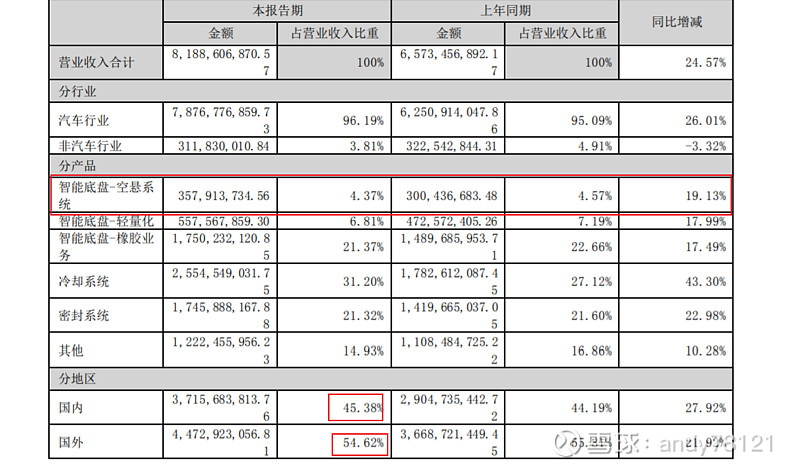

营收构成

按地区分

国内营收占45% 国外,54% 在全球布局

中国,欧洲,美国,产能布局完美,

主营第一大业务是,冷却系统,营收25亿 ,占31%

其次是密封系统与底盘橡胶业务各 17亿,各占21%

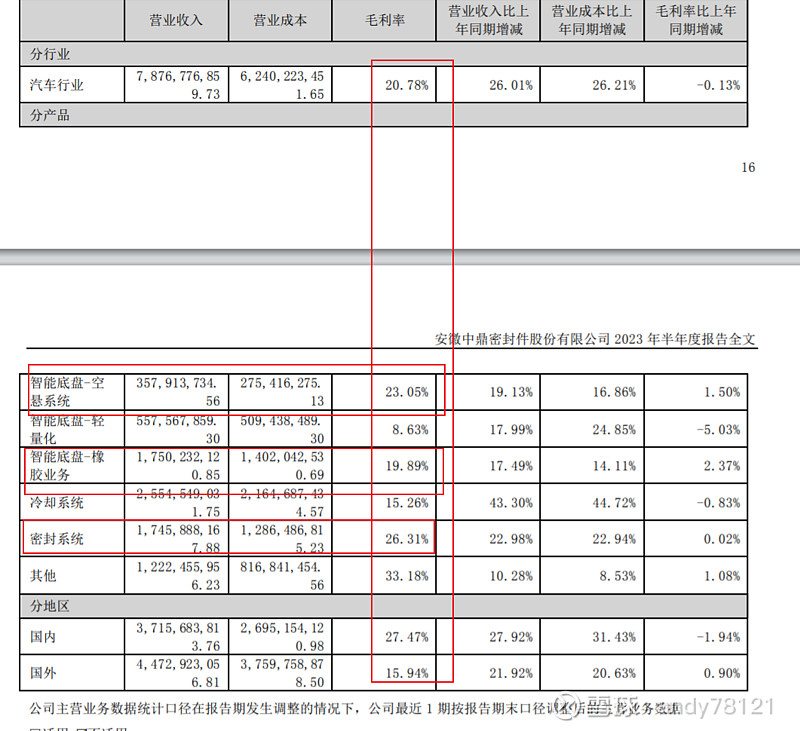

产品毛利

毛利方面

整体毛利20% 不算高,国内毛利高于国外

毛利最高密封系统26% 其次是空悬系统23%

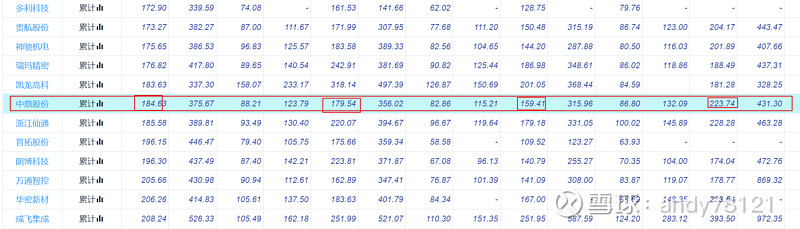

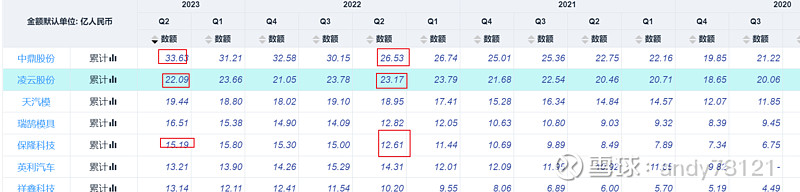

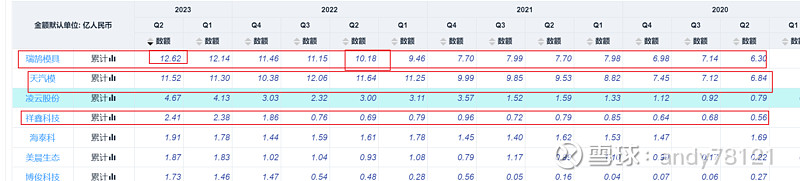

按保隆2023年半年披露

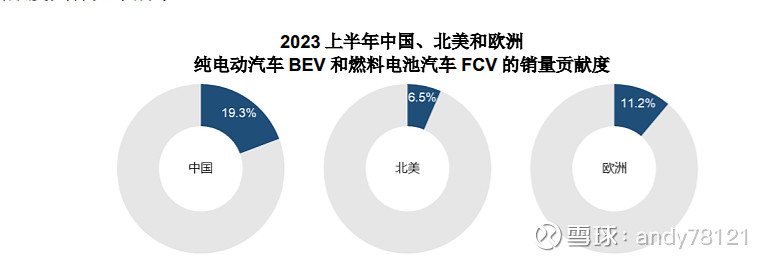

空气悬架细分市场爆长

各地新能车占有率

公司相关热点

管理与销售与过去比差不多,周转天数相差不多

公司存货 有所增加,但增加不大

有息负债有所增加

同是汽配行业

模具的合同负债不错,开具多说明汽车款式多,这几年新能车样式真多

公司客户

公司海外子公司收入

扩产能

在建工程情况

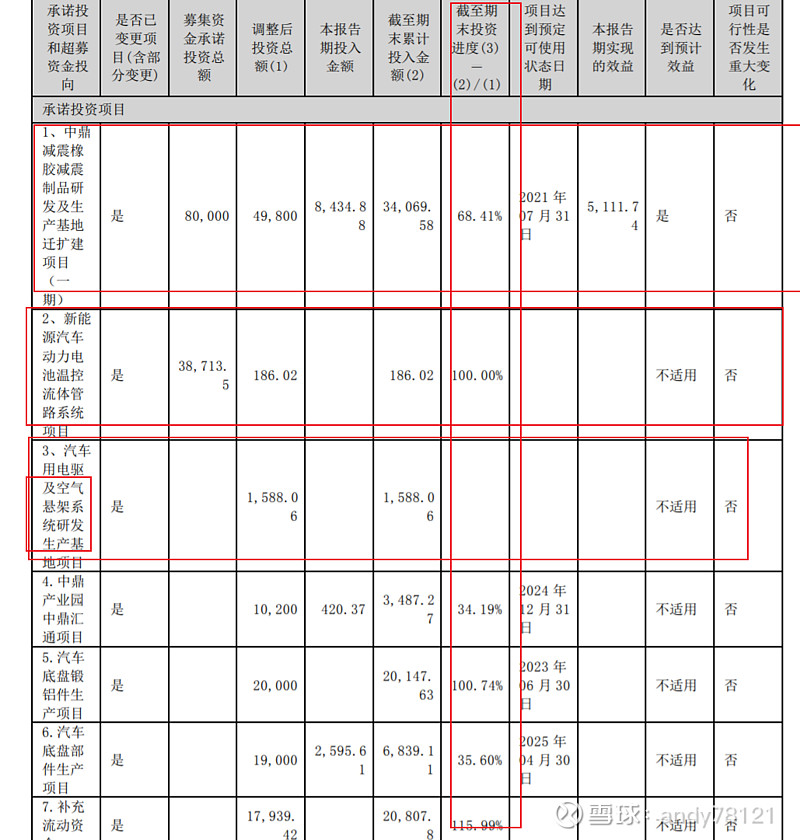

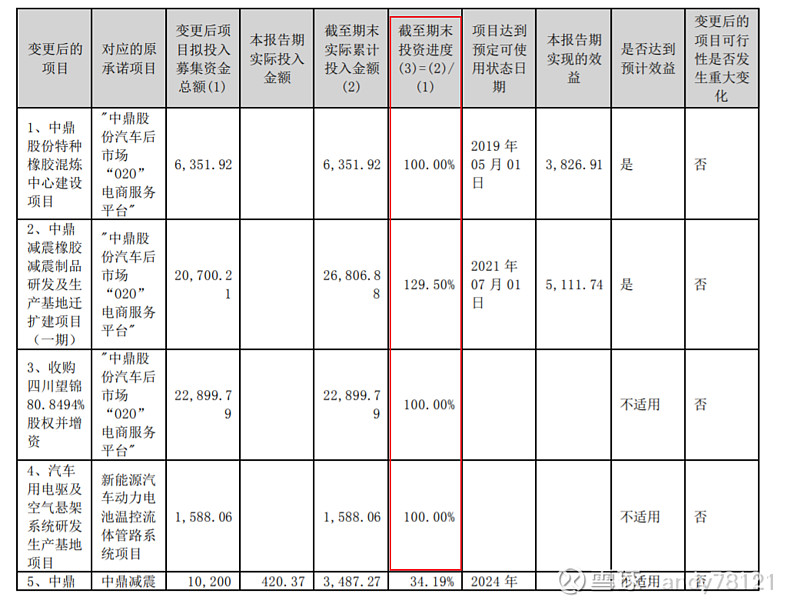

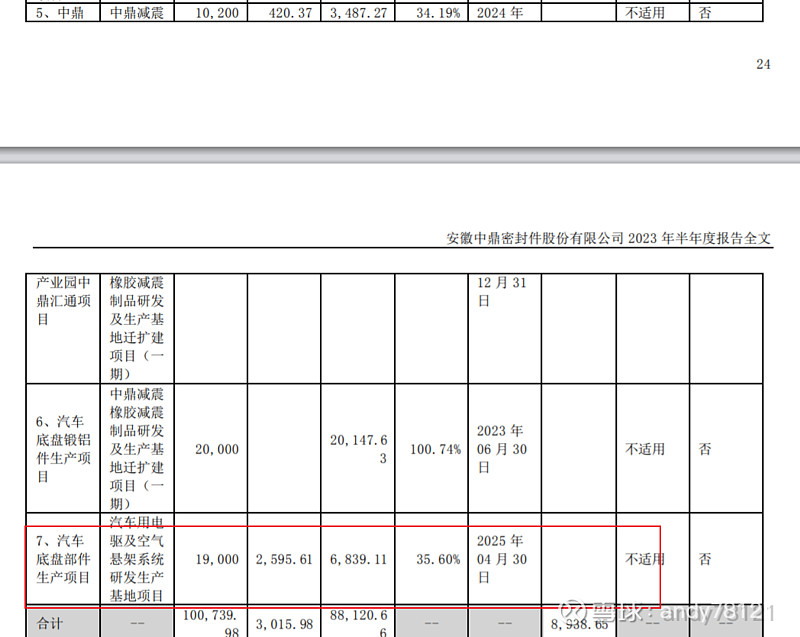

公司变更了“汽车用电驱及空气悬架系统研发生产基地项目”的募集资金用 途,用于新项目“汽车底盘部件生产项目”的建设及永久补充流动资金。变更的原 因主要包括:“汽车底盘部件生产项目”建设,可加速中鼎股份产业升级,完善汽 车底盘产品布局,产品进一步向下游延伸,加快中鼎减震产品由零件向部件升级, 实现产业整合,进一步满足市场对轻量化产品的需求,提高公司市场竞争力。

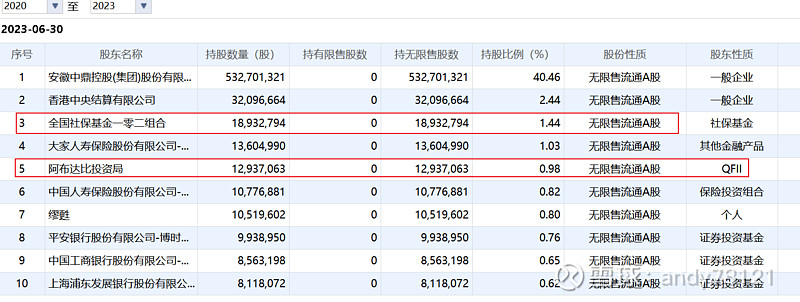

持股机构,社保加仓

机构调研纪要

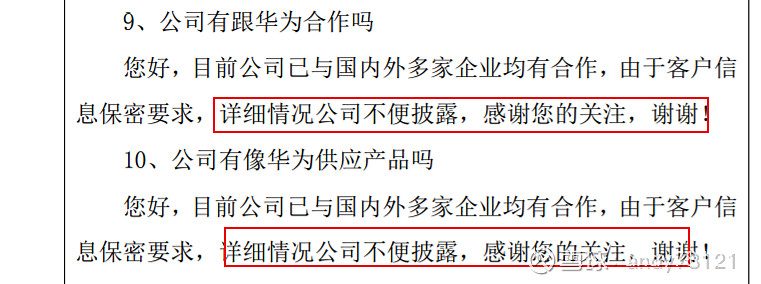

公司后续打算如何加强与特斯拉的合作 您好,

目前公司已与国内外多家车企均有合作,由于客户信 息保密要求,详细情况公司不便披露,感谢您的关注,谢谢

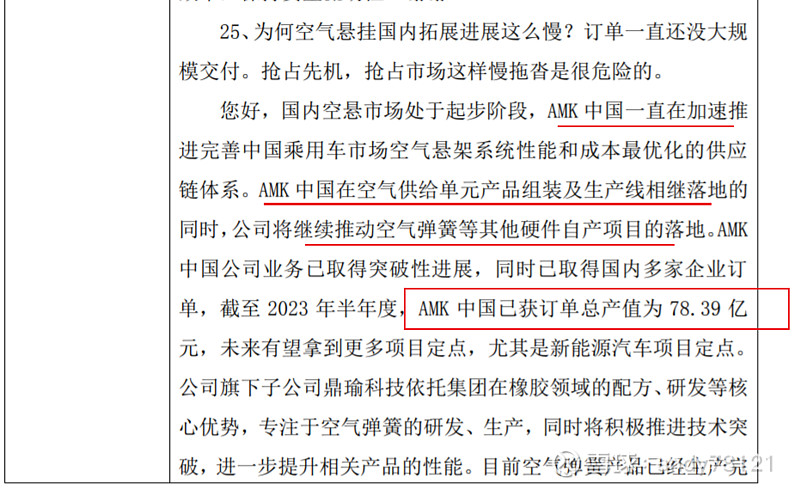

你好,公司签订了那么多空气悬挂的订单,为什么上半 年营收才三个多亿。是公司签订订单的车型销量不及预期还是别 的什么原因。按这个进度,公司签订了 80 多亿订单,十年也完 不成。

您好,公司从拿到订单到供货量产有一定周期,收入是在产 品交付开票之后计入,感谢您的关注,谢谢!

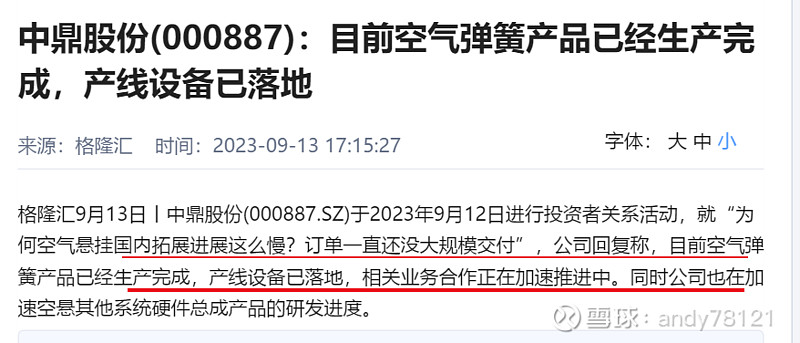

公司空气弹簧产品已经生产完成,现在销量怎么样,到 哪一步了,能不能具体说说

您好,公司旗下子公司鼎瑜科技依托集团在橡胶领域的配 方、研发等核心优势,专注于空气弹簧的研发、生产,同时将积 极推进技术突破,进一步提升相关产品的性能。目前空气弹簧产 品已经生产完成,产线设备已落地,相关业务合作正在加速推进 中。同时公司也在加速空悬其他系统硬件总成产品的研发进度。 感谢您的关注,谢谢!

您好:为什么公司今年以来签定的订点,订单这么少呢, 是公司的竞争力不行吗? 您好,

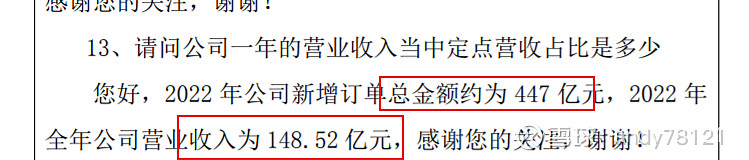

公司 2023 年半年度新增订单总金额约为 196 亿元, 感谢您的关注,谢谢!

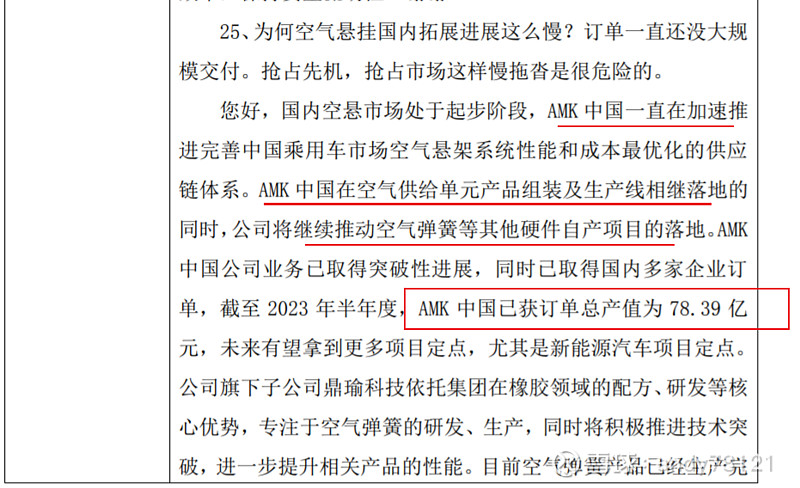

AMK 中国在空气供给单元产品组装 及生产线相继落地的同时,公司将继续推动空气弹簧等其他硬件 自产项目的落地。AMK 中国公司业务已取得突破性进展,同时已 取得国内多家企业订单。公司旗下子公司鼎瑜科技依托集团在橡 胶领域的配方、研发等核心优势,专注于空气弹簧的研发、生产, 同时将积极推进技术突破,进一步提升相关产品的性能。目前空 气弹簧产品已经生产完成,产线设备已落地,相关业务合作正在 加速推进中。同时公司也在加速空悬其他系统硬件总成产品的研 发进度

机构业绩预测

历史PB

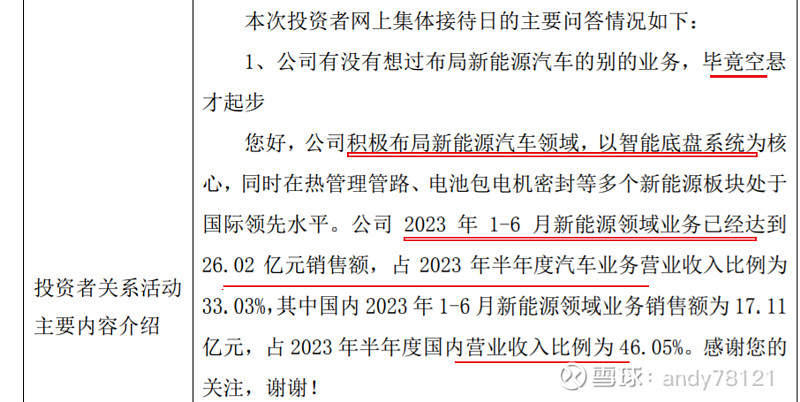

按公司布局新能车方面,业绩应可以增长

主要看点是国内AMK空悬的放量与华为汽车的放量

目前市值158亿

如果2025年扣非净利润能达到18亿

按目前市值不算贵