闻泰科技半年报 解读

闻泰主要业务

闻泰科技主要从事集研发设计和生产制造于一体的产品集成、基础半导体 和光学业务,主要提供手机、平板、笔电、服务器、IoT、汽车电子等终端产品 研发制造;半导体功率器件、模拟芯片的研发设计、晶圆制造和封装测试;光 学模组的研发制造服务。

1公司半导体 收购的半导体公司 安世半导体

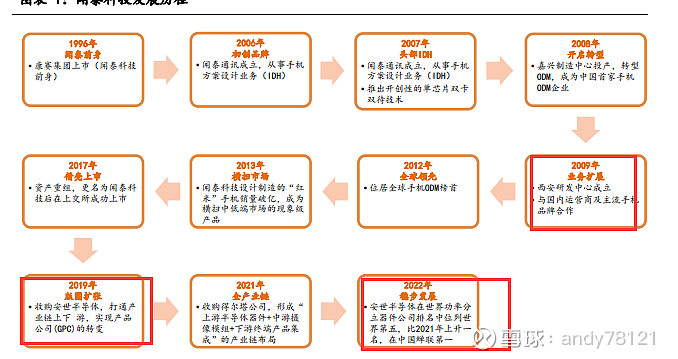

起步于 ODM 业务,稳居行业前列。闻泰科技旗下负责产品集成业务的闻泰 通讯成立于 2006 年,主要从事各类智能终端产品的研发设计和生产制造。闻泰 通讯在上海、无锡、深圳和西安均设有研发中心,在韩国等国家设有创新中心, 并在嘉兴、无锡、昆明、黄石、印度、印尼均设有制造基地。其主营的移动通讯 设备 ODM(原始设计制造商)为公司传统业务,常居行业前列,公司还推动产品 集成业务从消费领域向工业、AIoT、汽车电子等领域扩展,扩充业务版图。

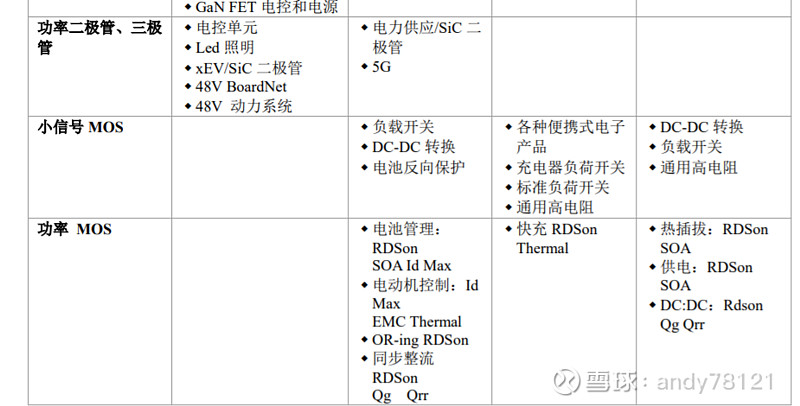

2019 年闻泰科技通过收购安世半导体切入半导体业务领域,主要产品组合 包括二极管、双极性晶体管、ESD 保护器件、MOSFET 器件、氮化镓场效应晶体 管(GaN FET)、碳化硅(SiC)二极管、绝缘栅双极晶体管(IGBT)以及模拟 IC 和逻辑 IC。其总部位于荷兰奈梅亨,在德国汉堡和英国曼彻斯特建有晶圆制 造工厂,封装测试工厂位于中国东莞、菲律宾卡布尧和马来西亚芙蓉。涵盖的 业务行业包括汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域等, 其中电动汽车的飞速发展是带动安世半导体不断扩张的主要来源。

安世半导体

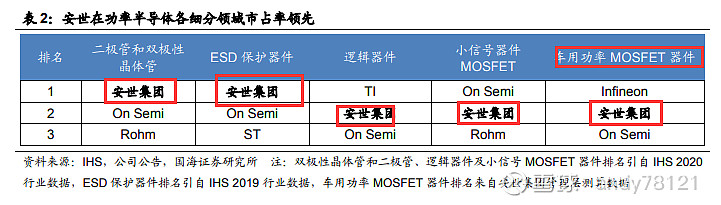

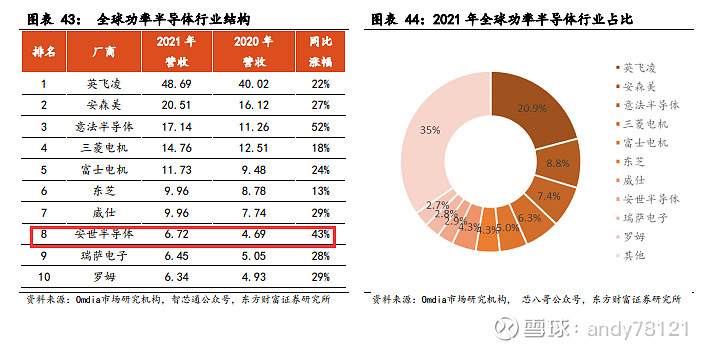

二极管和双极性晶体管排名第一,

ESD 保护器件排名第一,

小信号 MOSFET 排名第二,

汽车功率 MOSFET 排名 第二(仅次于英飞凌)

收购欧菲光摄像头相关业务资产,进军光学模组领域。公司于 2021 年 2 月 7 日 与欧菲光签署《收购意向协议》,拟以现金方式购买欧菲光拥有的与向境外特定 客户供应摄像头的相关业务资产,具体包括欧菲光持有的广州得尔塔的 100%股 权,以及欧菲光及其控股公司在中国及境外所拥有的(除广州得尔塔外的)与向 境外特定客户供应摄像头相关业务的经营性资产。此项收购于 2021 年 5 月 24 日正式完成。

至此,闻泰科技已形成“上游半导体器件+中游摄像模组+下游终端产品集 成”的产业链一体化布局,三大板块业务协同合作,加速产品研发,实现彼此 赋能,成为全球领先的产品集成、基础半导体、光学企业。

安世科技是集研发设计和生产制造于一体的半导体、产品集成和光学模组企业。公司的半导体业 务(安世半导体)采用 IDM(Integrated Device Manufacturer)垂直整合制造模式。安世半导体产 品广泛应用于全球各类电子设计,丰富的产品组合包括二极管、双极性晶体管、ESD 保护器件、 MOSFET 器件、氮化镓场效应晶体管(GaN FET)、碳化硅(SiC)二极管、绝缘栅双极晶体管 (IGBT)以及模拟 IC 和逻辑 IC。

安世半导体的行业地位

2产品集成 消费电子代工,手机,电脑等

公司产品集成业务(闻泰通讯)采用 ODM(Original Design Manufacturer)原始设计制造模式,是全球领先的电子产品集成企业,主要从事各类电子产品的研 发设计和生产制造,业务涵盖手机、平板、笔电、AIoT(人工智能物联网)、服务器、汽车电子 等众多领域

产品集成方面,为应对不断扩大的全球客户需求,公司在云南昆明投资建 设 5G 智能制造产业园,产业园一期已投产,预计形成每年 2,760 万台智能终 端(手机和机顶盒)的产能。产业园二期开工建设,建成后预计增加每年 600 万 台笔记本电脑的产能。无锡、嘉兴制造基地升级改造,以更好地应对客户需求。

3光学模组 光学镜头

收购欧菲光摄像头相关业务资产,进军光学模组领域。公司于 2021 年 2 月 7 日 与欧菲光签署《收购意向协议》,拟以现金方式购买欧菲光拥有的与向境外特定 客户供应摄像头的相关业务资产,具体包括欧菲光持有的广州得尔塔的 100%股 权,以及欧菲光及其控股公司在中国及境外所拥有的(除广州得尔塔外的)与向 境外特定客户供应摄像头相关业务的经营性资产。此项收购于 2021 年 5 月 24 日正式完成。

公司光学模组业务(得尔塔科技)主要配合客户提供研发和制造服务,专注于研发 和生产应用于手机、汽车电子、笔电等领域的摄像头模组

光学业务方面,为支撑得尔塔科技的发展,公司投资建设珠海得尔塔工厂, 建成投产后预计达到年产能 9 亿颗,将新增 5 倍于广州得尔塔产能,为得尔塔 科技提供强大的产能保障。

业务板块小结

闻泰科技三大业务全球化布局。

半导体业务方面,

安世半导体总部位于荷兰奈梅亨,

晶圆制造工厂位于德国汉堡和英国曼彻斯特,

封装测试工厂位于中国东莞、 菲律宾卡布尧和马来西亚芙蓉。

安世半导体在 2021 年度大幅增加制造能力和研 发方面的全球投资。汉堡晶圆厂增加对宽带隙半导体制造新技术的投资。安世半导体在马来西亚槟城和中国上海开设了新的全球研发中心,同时扩大了位于中国 香港、汉堡和曼彻斯特的现有研发机构。

此外,大股东闻天下于 2020 年投资在 上海临港建设 12 英寸晶圆厂鼎泰匠芯,公司于 2022 年 12 月与鼎泰匠芯签订 2023-2026 年晶圆代工协议,合同总额 68 亿。

安世半导体还加强位于中国广东、 马来西亚芙蓉市和菲律宾卡布尧封测能力,包括实现先进自动化和系统级封装 (SiP) 技术能力。

ODM 业务方面,分别在上海、无锡、深圳、西安设有研发中心,在韩国等国家 设有创新中心;

制造基地分布在嘉兴、无锡、昆明、黄石、印度、印尼。2022 年 12 月,公司更新披露昆明项目(一期)建设内容为年产 2760 万台智能终端, 昆明项目(二期)建设内容为年产 600 万台笔记本电脑,新增黄石项目(二期) 建设内容为年产笔记本电脑 200 万台、手机 1800 万台。

光学模组业务方面,在广州、珠海建有大型生产基地,两厂均在持续扩大规模, 为客户提供更好的产品和服务;在日本熊本设有设备研发中心,持续为得尔塔智 造提供自动化支持。

各板块上半年的营收情况与新产品研发

1安世半导体

营收

公司半导体业务实现营业收入 76.39 亿元,同比下降 0.27%,

业务毛利率 41.3%, 实现净利润 13.88 亿元,同比下降 19.59%。

2023 年上半年,第二季度收入与利润环比实现增长,

第一季度和第二季度分别实现营业收入为 37.97 亿元、38.42 亿元,

净利润分别为 6.60 亿元、7.28 亿元。

半导体业务营收主要构成

2023 年上半年,

安世半导体来源于汽车领域的收入占比为 61.05%、

移动及穿戴设备领域的收入占比为 5.69%

工业与电力领域的收入占比为 24.60%

计算机设备领域的收入占比为 4.97%、

消费领域的收入占比为 3.69%。

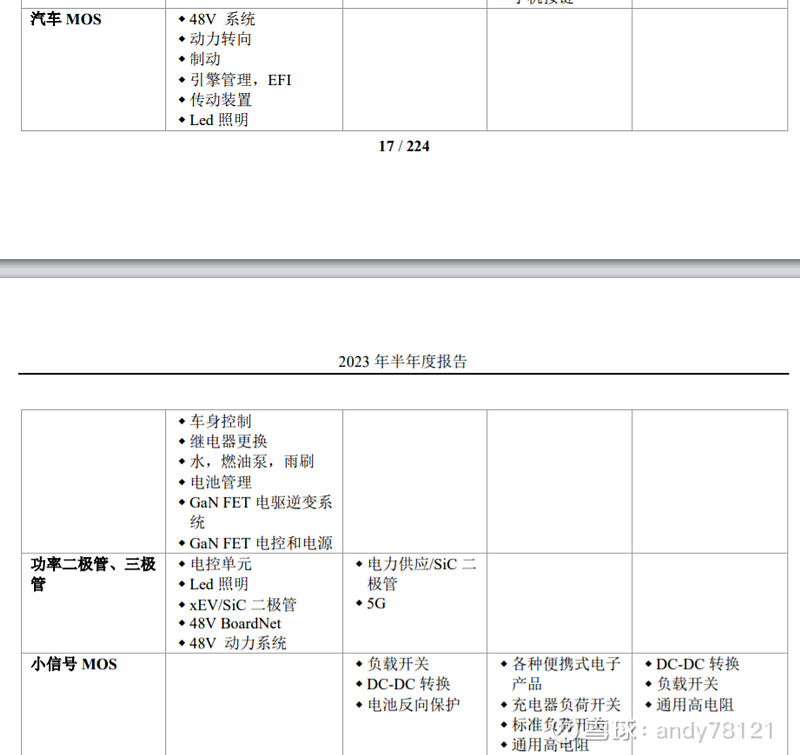

汽车领域包括电动汽车仍然是 公司半导体收入来源的主要方向,主要的产品应用方向如表 1 所示。

公司分区域的收入比例分别

为欧洲、中东及非洲区域 28.86%、

大中华区域 38.90%、

美洲区域 11.99%。

今年二季度比去年二季度有所增长

2023年第一季度扣非3.92亿

第二季度7.88亿

而2022年第一季是6.33亿

第二季是11.62-6.33=5.29亿

也就是说2023年安世半导体二季度同比增长48%

半导体方面业绩还是可以的

2公司产品集成业务(闻泰通讯) 也就是代工,因困反转来看,挣的是辛苦钱,一般净利率做到4%就不错

2023 年上半年,公司产品集成业务实现营收 206.21 亿元,同比增长 6.19%,毛利率为 9.1%, 实现净利润 0.07 亿元。其中,第一季度与第二季度分别实现营收 102.89 亿元、103.31 亿元,净利 润分别为-1.08 亿元、1.15 亿元。

从过去的代工记录来看,利润并不好,只要不亏本就不错了

3、光学模组业务:积极研究经营战略,更多应用领域产品出货 2023 年上半年,公司光学模组业务实现归属于上市公司股东的净利润为-0.07 亿元。光学模组 业务目前体量较小,对公司业绩影响不大。

因此投资闻泰科技主要看其半导体业务

其它两个暂时没有看头

公司存在的问题如下

1收购安世半导体带来的商誉,高商誉,经营得好就不会爆雷

境外资产 55,547,361,773.54(单位:元 币种:人民币),占总资产的比例为 73.14%。

2有息负债

3资产负债率

4存货还是比较多

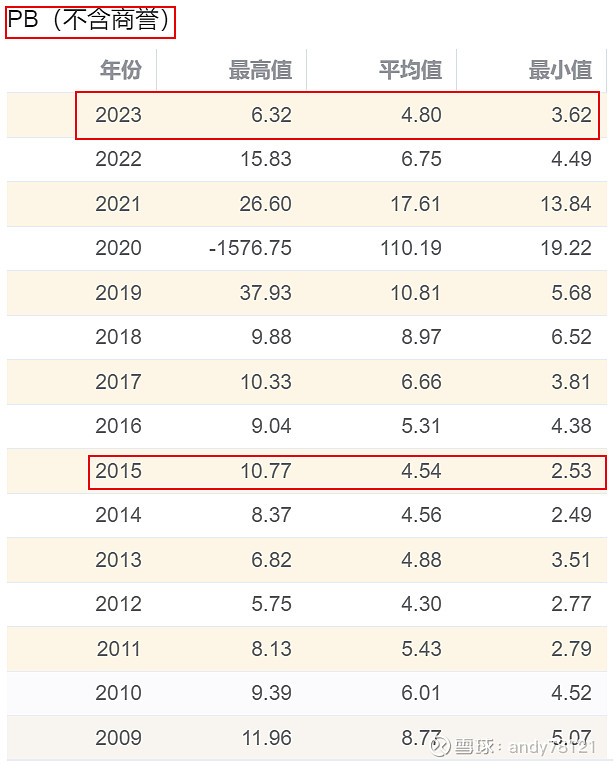

估值

目前PB

目前估值处于历史较低水平,只要安世商誉不出问题的话

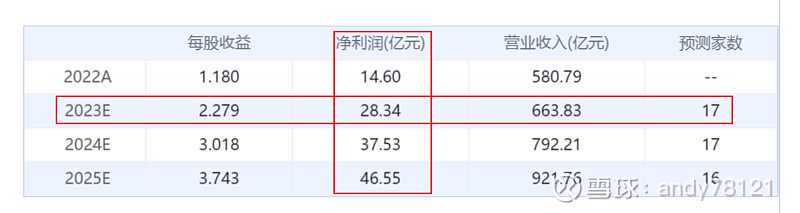

机构预测