美的加持的万东医辽,会成为牛股吗?

公司所处的行业概况

公司所处行业基本情况、发展阶段以及公司所处的行业地位情况 近年来国内医疗影像设备格局发生显著变化,尤其是国产龙头企业在大多数品类份 额强势进入前三,打破了 GPS 维持多年的三强天下,国产厂商份额加速提升。据测算, 到 2030 年,

国内 CT 设备市场规模将达 275 亿元,

MRI 设备 264 亿元,

DSA 设备 131 亿 元,

超声设备 240 亿元

目前,国产品牌 DR、移动 DR、62 排及以下 CT 产品国内市场销量占比高,处于竞争 优势;

进口品牌 DSA、64 排及以上 CT、超导 MRI 产品国内市场销量占比高,处于竞争优 势。

国内领先企业持续加大高端医学影像设备的研发投入,丰富补充产品品类,未来预 期国产品牌 DR、移动 DR、62 排以下产品国内市场销量占比继续提高,进一步扩大领先优 势;

DSA、64 排以上 CT、超导 MRI 产品国内市场销量占比继续提高,具备与进口品牌竞 争实力。

国产品牌占据 CT 国内市场 50%左右的份额,占据 64 排及以下 70%左右的市场份额, 进口品牌占据 64 排及以上 70%左右的市场份额。

进口品牌占据超导 MRI 国内市场 70%以上的份额,其中,3.0T 占比 80%以上

国内竞争对手

国产品牌占据 DR 国内市场 70%以上的 份额,未来国产品牌市场占比将进一步提高。公司为国内 DR 行业龙头企业,占 19.6%市 场份额,主要竞争对手包括联影医疗、安健医疗、迈瑞医疗、普爱医疗。

公司经营的产品

公司主营业务为大型医学影像设备的研发、生产制造、销售和售后服务,包括

1数字X 射线摄影系统(DR)、行业龙头地位,占 19.6%市场份额,竞争对手包括联影医疗、安健医疗、迈瑞医疗、普爱医疗

2磁共振成像系统(MRI)、国内市场第二梯队,公司预 测占 1.5T 以下 4%左右的市场份额,1.5T 主要竞争对手包括 GE 医疗、联影医疗、西门子 医疗、飞利浦医疗、东软医疗(公司正在 研制 3.0T、系列无液氦超导产品,在市场中保持竞争力,能够快速缩小与行业头部品牌 的差距,有望增加公司超导 MRI 销量,提高市场占有率)

3 X射线计算机断层扫描成像系统(CT)、 国内市场第二梯队,公司占 64 排及以下 1.8%左右的市场份 额,64 排及以下主要竞争对手包括联影医疗、东软医疗、GE 医疗、西门子医疗、飞利浦 医疗

(公司仅有 16 排、32 排上市,处于竞争劣势地位,公司正在研制 64 排 CT,预计 2023 年 下半年取证上市)

4血管介入治疗系统(DSA)、国内市场第二梯队,占 3.36%市场份额,主要竞争对手包括飞利浦医疗、西门 子医疗、GE 医疗、东软医疗

5 医用诊断X射线机(DRF)、行业龙头地位,对手多为西门子、岛津、日立等品牌产品

6 移动式DR(MDR)、行业龙头地位,占 10.76%左右市场份额,主要竞争对手包括迈瑞医疗、联影 医疗、普爱医疗、安健医疗

7数字乳腺机 (DM),

产品用途

DR用于临床X射线摄影检查,

MRI用于临床磁共振成像检查,

CT用于临床X射线断 层成像检查,

DSA用于临床心脑血管、外周血管、肿瘤等造影检查及介入治疗,

DRF用于 临床胃肠系统、泌尿生殖系统、外周血管系统X射线摄影/透视检查及ERCP手术,MDR用于 病房、ICU、隔离区、急救等场合X射线摄影检查,

DM用于临床乳腺X射线摄影检查。

公司的行业地位

公司DR、DRF位于国内市场行业龙头地位,移动DR处于国内市场第一梯队

DSA、MRI、CT、数字乳腺机处于国内市场第二梯队

公司X射线机类产品处于国 内市场相对竞争优势地位,DSA、MRI、CT产品处于国内市场相对竞争劣势地位

政策推动

国家在重点领域技术路线图提出重点发展影像设备、医用机器人等高性 能诊疗设备,其中在县级医院中国产的中高端医疗器械份额要在 2020 年达到 50%,2025 年达到 70%,2025 年国产核心部件国内市占率达到 80%,大幅提高高端医疗设备国产化率已成为“健康中国 2030”的目标之一

医招采对 2022 全年 DR 进行统计,

常规 DR 销售数量榜单 TOP10 中,国产医疗器械品 牌上榜 8 家,共计占据 70.44%的市场份额;

CT 销售数量榜单 TOP10 中,国产医疗器械品 牌上榜 7 家,共计占据 47.57%的市场份额;

医疗设备的国产化替代正在井然有序的进行中

2022年公司推进落实研发人才战略,引进高端领军人才,扩大社招和校招规模, 研发人员从期初的 170 人增加到期末的 212 人,期末研发人员占比达到 23%。按计划开展 重点研发项目工作:

取得 1.5T 无液氦超导 MRI 成像系统和全幅 DR 数字摄影系统 NMPA 注 册证书,均为同类产品首发产品。

同期,公司取得包括 32 排 CT、DR 新产品、50kW 移动 DR、无液氦超导 MRI 等多张产品注册证书,丰富了公司 CT 产品线、DR 产品线、MRI 产品 线。

2022年公司在产品线的升级布局

1磁共振成像系统(MRI)

2022年,进口品牌占据国内超导MRI市场70%的份额

公司引领推出全球首台1.5T无液氦超导MRI,并在高级别医院装机 应用,未来将进一步研发低场到高场全系列无液氦超导MRI;

公司正在研制3.0T超导MRI, 产品上市后,公司将实现常规有液氦MRI从低场到高场的全覆盖;

公司目前超导MRI系列 产品1.5T、1.48T产品共计6个型号,在超导MRI领域的全面布局有助于提高销量和市场份 额。通过持续研发,不断提升产品品质,增加高级临床应用,满足各级医院的临床检查 需求。报告期内,公司超导MRI系列产品销售位于国产品牌前三

2022年,公司MRI销售与整体市场状况基本一致,位于第二梯队前列。目前,公司已 上市产品为1.5T及以下超导MRI,与国内外领先企业相比,公司3.0T超导MRI产品还未上 市,处于竞争劣势。2022年1月,公司推出首台1.5T无液氦超导MRI,完成1.5T超导MRI的 系列布局,无液氦超导MRI的推广有望解决我国氦气依赖进口、医院装机后运行维护成本高、超导整机出口运输困难等难题,有助于提升公司在超导MRI领域的竞争力。

CT 产品线

2022年,进口品牌占据国内CT市场50%的份额,公司16排、32排CT销量合计近百台, 在64排以下细分市场占比1.8%,成为主流生产厂家之一

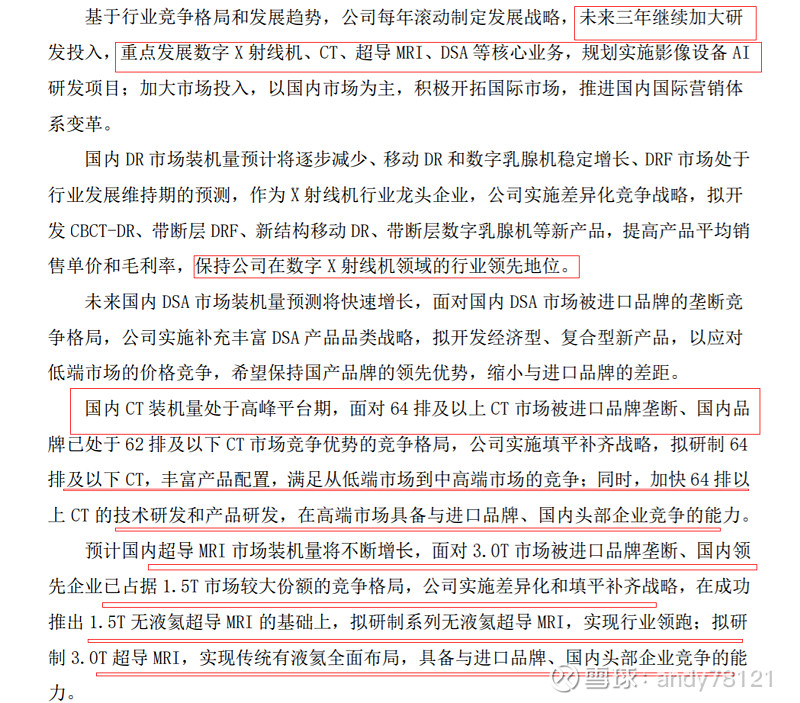

2022年,32排CT成功取证上市,64排CT预计2023年上市,公司 将加大CT产品推广和市场营销力度,抓住CT市场放量的关键窗口期,实现CT产品销量位 居国产品牌前列的目标。依据公司制定的战略规划,着力在16层CT的市场稳扎稳打,目 前共有4款新品上市,同时实现车载(客车、货车)CT的销售,彻底扭转了原来仅有一款 产品打天下的局面,实现了高、中、低档以及不同应用场景的全面布局。

完成了32排32层全新结构探测器的设计并 投产,该探测器结构为未来的32排64层、64排128层做好了硬件技术储备

公司的CT销量已经已经进入国内 销量前十的位置,并且CT研发与美的研究院同步进行32排64层、64排、128排、256排的 超高端CT的研发布局,未来将高速成长,与国内高端品牌在CT产线的各条赛道上实现竞争

3、DSA产品线

2022 年进口品牌占据国内 DSA 市场 90%以上的份额,公司 DSA 销量占比 3.36%,位于 第二梯队前列,国产品牌销量第二

公司正在研制多款 DSA 新产品,以满足快速增 长市场的竞争需求,采用国产核心部件研制经济型 DSA,降低医院采购成本。

4 DR 产品线

内国内市场常规 DR 销量排行榜 TOP10 中,国产品牌上榜 8 家,共计占据 70.44% 的市场份额,处于竞争优势,公司常规 DR 销量占比 19.6%,位于全行业第一。

2016-2020 年每年新增装机量在一万台 左右规模量级,处于行业发展的高峰平台期。自 2021 年开始,国内 DR 市场逐步进入存 量更新周期,连续二年每年新增装机量同比减少,预计未来年将持续下降至一定支撑位

作为 DR 行业龙头企业

5 数字胃肠产品线

据行业内部预测每年新增装机量在 800 台 套左右,进口品牌以日系为主。胃肠机是公司的传统优势产品之一

2022 年,公司实现近 200 台套销售,预测国内市场占比 20%左右,位于国内市场 领先地位

业内统计数据,在国内数字胃肠机产品的销量 统计中,公司已经连续 4 年超跃日本岛津,成为目前国内数字胃肠销量第一的品牌。

6数字乳腺机产品线

2022 年国内市场数字乳腺机销量排行榜 TOP10 中,国产品牌上榜 6 家,共计占 据 60%以上的市场份额,其中,公司占比 2.63%,属于主流生产厂家之一。为满足临床检 查需求,公司正在研制带乳腺断层功能的新款产品,以丰富补充该产品线。

7 移动 DR 产品线

2022 年,国内市场移动 DR 销量排行榜 TOP10 中,国产品牌 上榜 7 家,共计占据 80%以上的市场份额,处于竞争优势,公司移动 DR 销量占比 10.76%, 位于全行业第三。

预计 2023 年上市。同时,国家对于医院 ICU 床位的考核提出了更多数量、更高标 准的要求,移动 DR 是 ICU 的必备设备之一

2022的研发投入

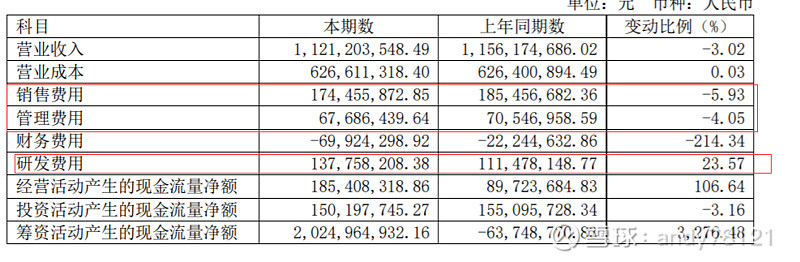

2022 年,公司新增 研发人员 42 名,研发费用 1.38 亿元,研发费用占比提高至 12.29%。报告期内,公司在 高端 DR、无液氦超导 MRI、高排 CT、高功率移动 DR 等产品线取得突破进展,全年共取得 15 张 NMPA 注册证书并成功上市,助力公司产品结构向高端调整,为公司应对市场变化、 向高级别医院转型提供了具备竞争力的产品。公司布局超导核心部件的自主研发,全年取得 8 项专利技术(1 项发明,5 项实用新型,2 项外观),同时 1.5T 超导 MRI 在高级临 床应用方面联合北京大学、清华大学、国家纳米中心等高校取得了突破性进展,也通过 了北京医院等 6 所三甲医院的系统评价验证,该进展将有效助推产品销售

2022年销售人员扩充

2022 年,公司新增营销人员 66 名,营销队伍规模达到 274 名, 形成了覆盖全国的营销网络,能够快速响应终端客户的需求。

公司发展战略

海外扩张计划

针对国内市场结构变化和公司产品结构变化,国内销售在筑牢基础医疗市场的基础 上,加大高端 DR、DSA、超导 MRI、高排 CT 等高端影像设备和公立二、三级医院的市场 推广。基于欧洲、北美、日韩、澳洲等发达国家和地区市场基本被进口品牌垄断,原独 联体、中东、非洲、东南亚、南美等发展中国家和地区对产品的价格较为敏感,且有较 为广阔的市场和成长空间,公司国际销售拟在全球重点区域实施本土化战略,包括设立 销售办事处、签约有实力的渠道商等。

2022年经营成果

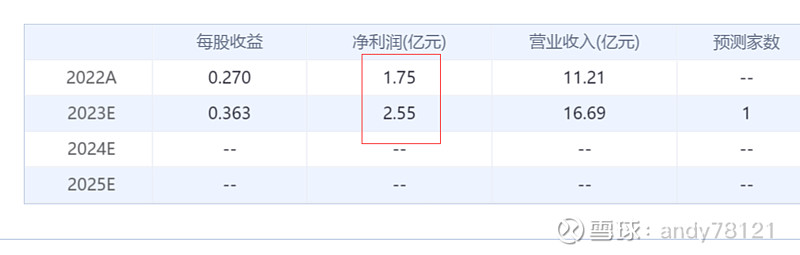

公司实现合并营业收入 11.21 亿元,较去年同期降低 3.02%;

本年度实现利 润总额为 1.92 亿元,同比降低 7.14%;

合并报表中归属于上市公司股东的净利润为 1.75 亿元,同比降低 4.27%;

公司 2022 年度经营活动产生的现金流量净额为 1.85 亿元,与去 年相比增长 106.64%

三费在降低,研发在提升,不错

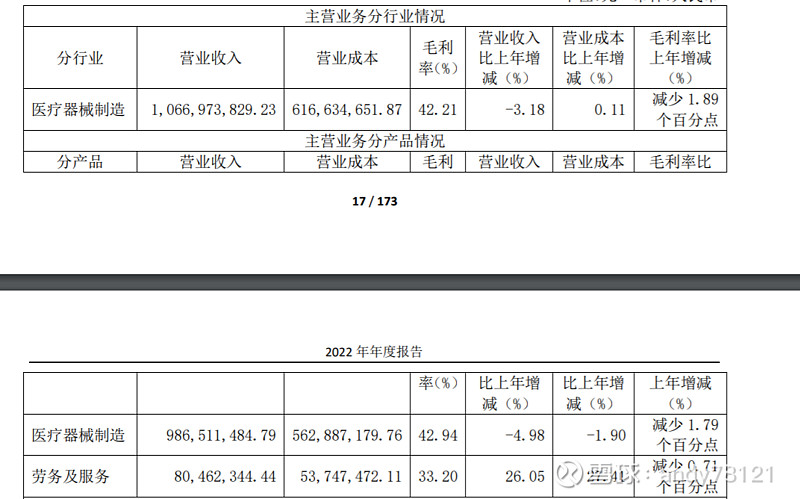

公司产品毛利率

2023年的经营计划

2023 年,公司预计 DR 市场份额在 20%以上、移动 DR 市场份额在 15%以上、DRF 市场 份额在 21%以上,保持行业领先地位。

预计 DSA 市场份额在 5%左右,

超导 MRI 市场份额 在 4%左右,

CT 市场份额在 4%左右,处于国内第二梯队前列。

为实现 2023 年经营目标,公司计划加大全幅 DR、1.5T 无液氦超导 MRI、50kW 移动 DR、高端 DRF、32 排 CT 等新产品的市场推广力度,同时多款 DR 预计于 2023 年上半年、 64 排 CT、经济型 DSA 预计于 2023 年下半年上市,有力支持国内销售。公司计划加大 DR、 移动 DR 等优势产品在国际重点区域市场的销售推广,实现国际销售的快速增长。

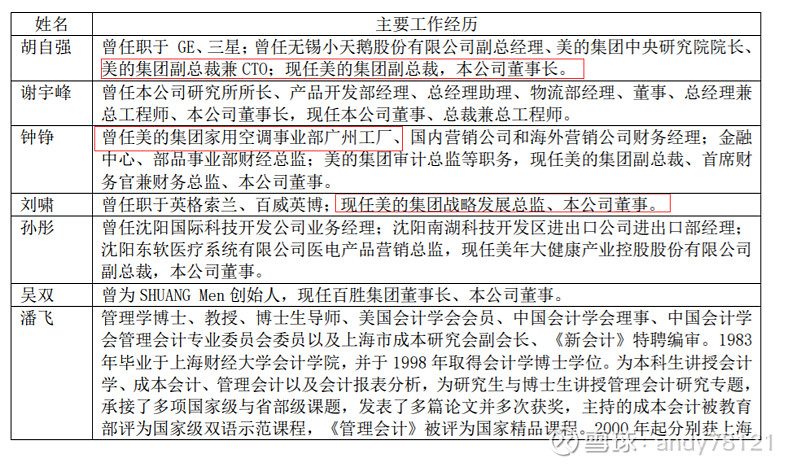

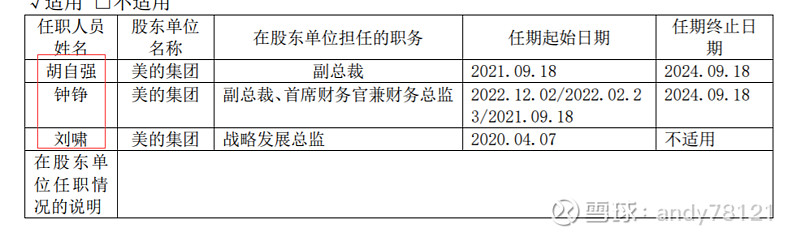

美的管理团队加入

技术高管

机构预测

股价参考

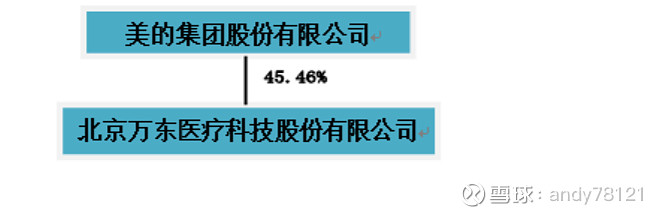

美的的定增成本约为13元左右

美的并购耗资约44亿,占股45.46% 也就是说美的认为公司按100亿估值,买入合理

目前市值156亿

你认为值多少钱?

通过美的的加持,会在产品升级打怪变成牛股吗?