与AI相关的紫光国微,反转时机到来了吗?

公司介绍

紫光国芯微电子股份有限公司主营业务是集成电路芯片设计与销售,压电石英晶体元器件的开发、生产和销售,LED蓝宝石衬底材料生产和销售。主要产品为SIM卡芯片、银行IC卡芯片、社保卡芯片、交通卡芯片、盖微处理器、可编程器件、存储器、总线器件、网络总线及接口、模拟器件、SoPC系统器件、定制芯片、先进半导体功率器件、晶体谐振器、晶体振荡器、压控晶体振荡器、温补晶体振荡器、恒温晶体振荡器等。公司拥有发明专利百余项,曾获得国家科技进步一等奖、二等奖,国家技术发明二等奖。

公司上市以来年化收益27%,相当不错

公司所在行业情况

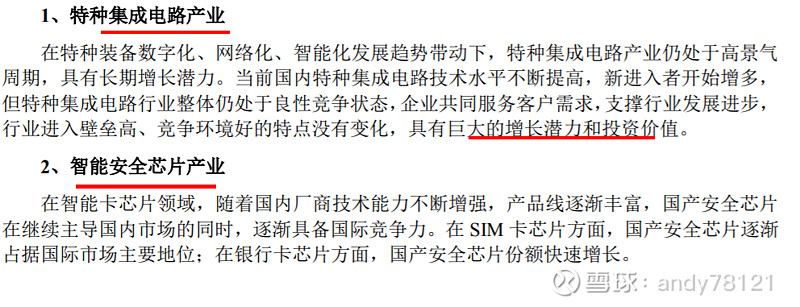

集成电路是电子信息产业的基础和核心,是关系国民经济和社会发展全局的战略性、基 础性和先导性产业,其发展程度是一个国家科技发展水平的核心指标之一,影响着社会信息 化进程。受宏观经济低迷、产业链供应链稳定遭遇挑战等诸多复杂因素影响,2022年全球半 导体产业增长乏力。根据美国半导体行业协会(SIA)的数据,2022年全球半导体行业销售额 总计5735亿美元,在创历史新高的同时,增速由2021年的26.2%下降至3.2%。

中国集成电路产业在庞大的内需市场带动下,继续保持稳定增长态势。根据中国半导体 行业协会集成电路设计分会年会报告,2022年中国集成电路设计业有望取得16.5%增长,维持 在高位运行。根据海关统计,2022年中国进口集成电路5384亿块,同比下降15.3%;进口金额 27663亿元,同比下降0.9%。出口集成电路2734亿块,同比下降12.0%,出口金额10254亿元, 同比增长3.5%。

公司的行业地位

公司在集成电路设计领域深耕二十余年,在研发能力、核心技术、供应链和客户资源等 方面积累形成了体系化的竞争优势,已成为国内集成电路设计企业龙头之一。

在智能安全芯 片和高可靠集成电路领域,公司是国内最早从事相关设计研发的企业之一,在国内具有广泛 的品牌影响力和知名度。公司SIM卡芯片业务在中国和全球的市场占有率均名列前茅,在金融 IC卡芯片、新一代交通卡芯片、以及身份证读头、POS机SE芯片市场份额均为国内领先。同 时,公司是国内特种集成电路的重要供应商之一,用户遍及各相关领域。

公司从事的主要业务

公司为国内主要的综合性集成电路上市公司之一,以特种集成电路、智能安全芯片为两 大主业,同时布局石英晶体频率器件和半导体功率器件领域,为移动通信、金融、政务、汽 车、工业、物联网等多个行业提供芯片、系统解决方案和终端产品,致力于赋能千行百业, 共创智慧世界。

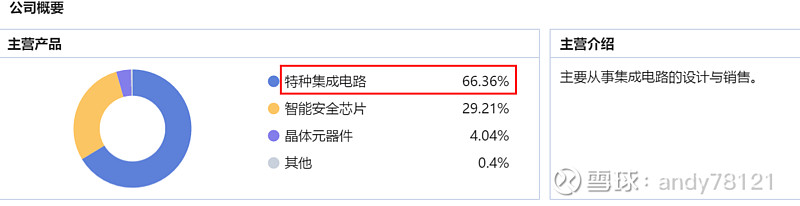

公司业务分类

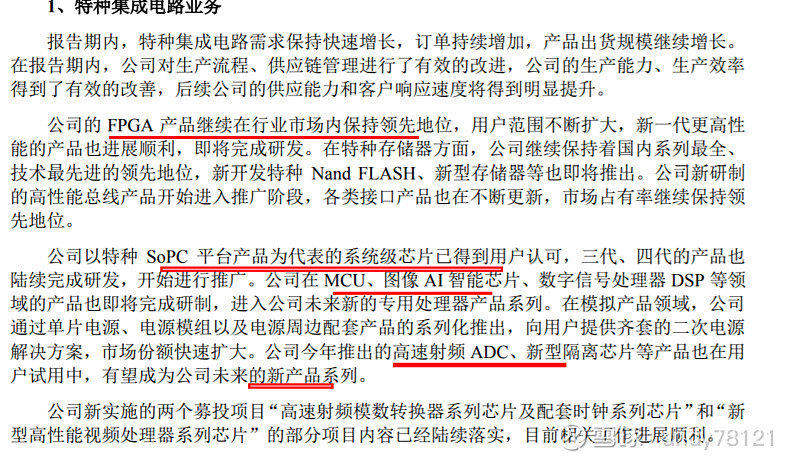

特种集成电路业务 产品涵盖微处理器、可编程器件、存储器、网络及接口、模拟器件、ASIC/SoPC等几大系 列产品,500多个品种,同时可以为用户提供ASIC/SOC设计开发服务及国产化系统芯片级解 决方案。

2、智能安全芯片业务

2022 年度,智能安全芯片业务保持稳定增长,在金融、电信、身份识别、物联网等多个 领域持续拓展行业市场。同时,公司采取有效的稳产保供措施,进一步提升运营质量管理。 另外,公司积极加大在各产品领域的研发投入,不断提升技术实力。 在身份识别领域,公司第二代居民身份证和电子旅行证件等证照类产品仍保持了稳定供 应。在电信 SIM 卡方面,公司继续凭借丰富的产品系列、积极的产能管理,保障了良好的客 户服务体验。 金融支付安全产品方面,公司在国内银行 IC 卡芯片出货量上保持了稳定的行业地位;在 社保卡市场上,公司加大投入力度以拓展市场份额。公司金融终端安全芯片需求量加大,结 合供给侧情况,实现了稳中有进。 另外,公司加大海外市场拓展力度,海外市场对收入贡献的占比增大。

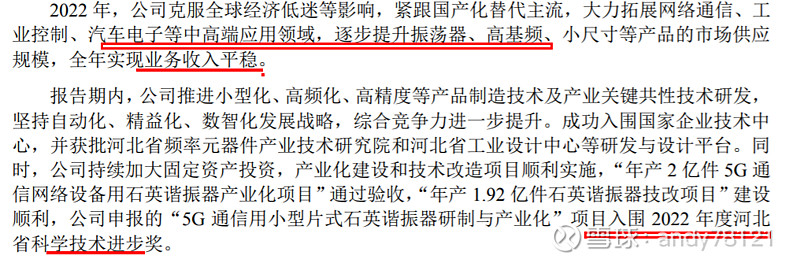

3石英晶体频率器件业务

半导体功率器件业务

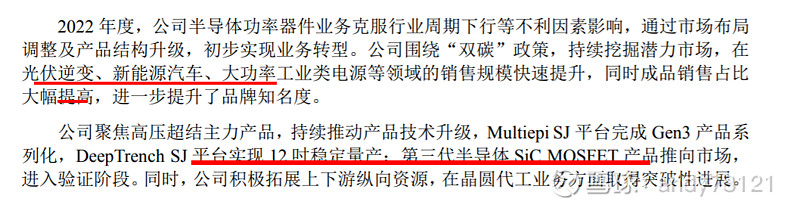

公司聚焦MOSFET产品,覆盖12V-1700V全电压段,采用国际领先的器件结构和制造工艺 实现;同时积极推动IGBT、SiC、GaN等产品的开发上量,在光伏逆变、电动汽车充电桩、储 能和电池管理、工业电源、电机驱动、手机、TV等多个领域形成系列成熟产品应用方案。

公司主营业务构成

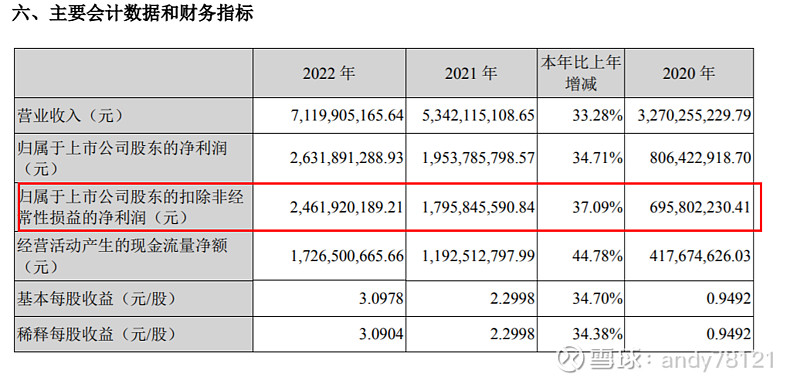

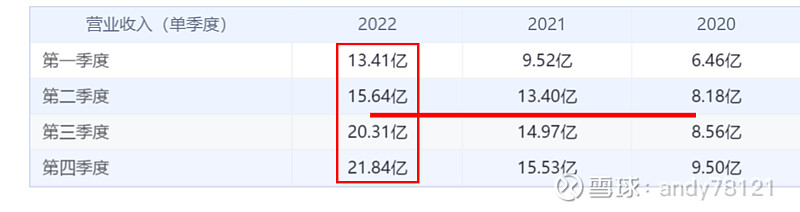

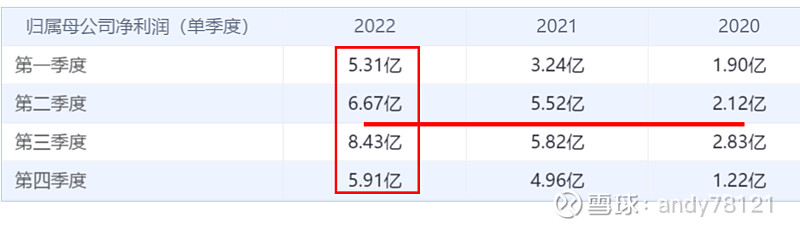

公司2022年经营业绩

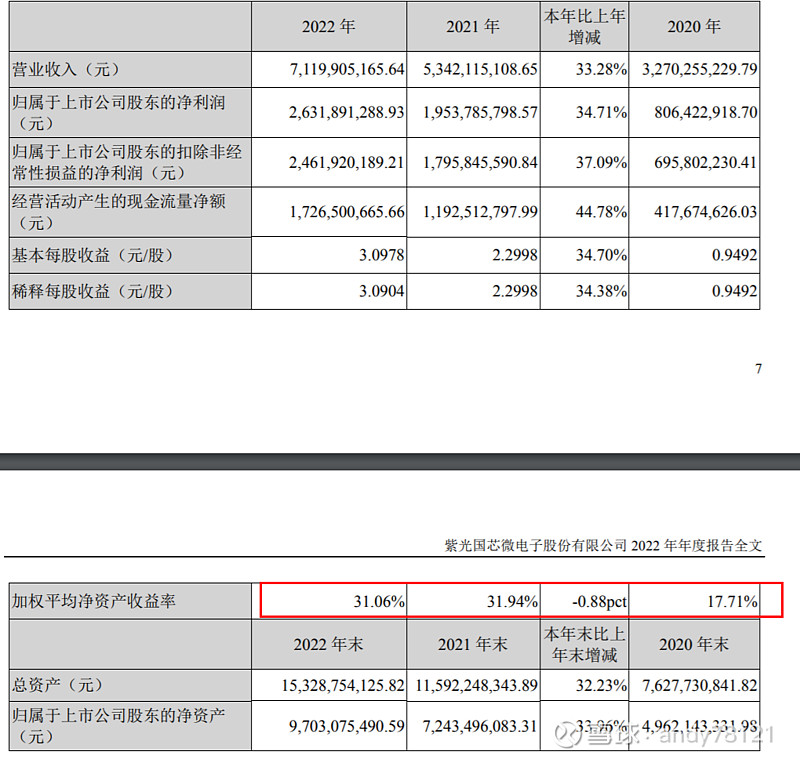

连续三年营收与净利润增长

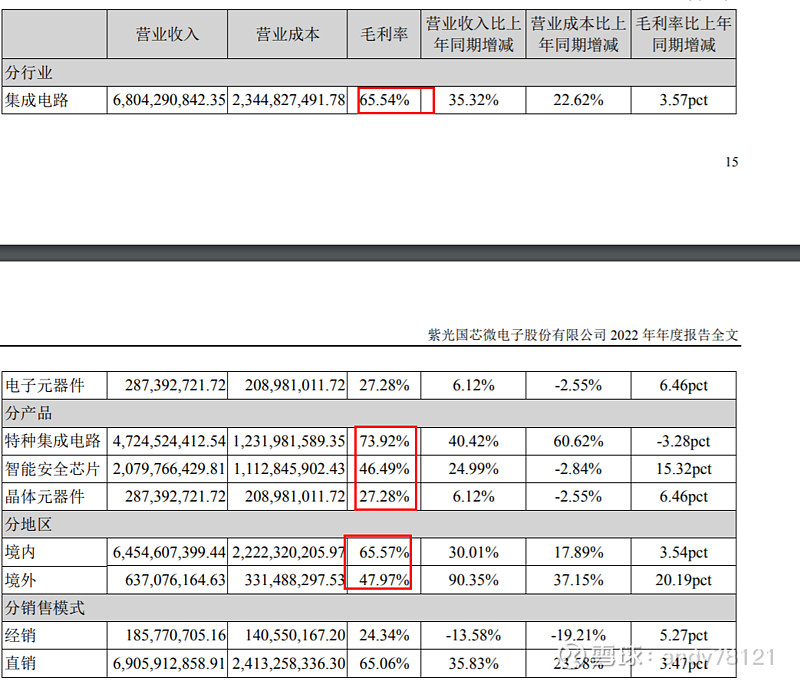

营收主要在国内占65%,产品毛利高,以直销为主

ROE31%相当不错

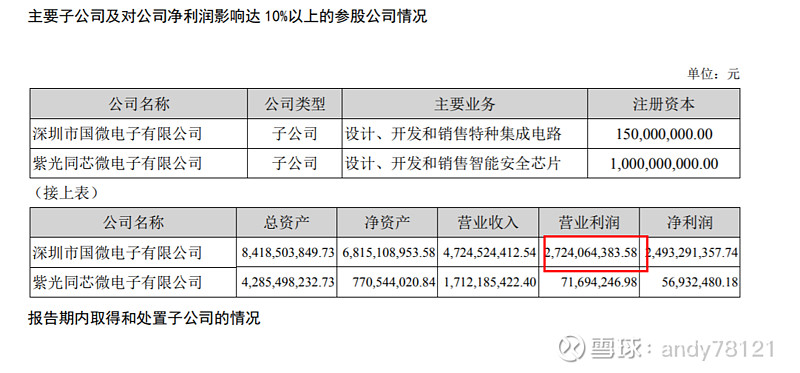

目前公司主要的子公司如下

深圳市紫光同创电子有限公司为公司参股公司,专业从事可编程系统芯片的研发与销售。 2022 年,持续加大研发投入。在商用产品应用领域,大规模 FPGA 顺利实现量产发货,中小 规模 FPGA 产品型号谱系进一步完善,公司营收同比增长超 80%,在视频图像和工业控制市 场领域取得了发货量和营收的全面快速增长。在创新产品领域,第一代 SoPC 系列产品研发 进展顺利,内嵌处理器、可编程模块、高速接口及多种应用类 IP 等丰富资源,拥有控制运算 处理、智能运算处理、高性能计算等多个子系列产品分支,为嵌入式终端、工控、图像视频、 通信等领域提供极具竞争力的系统级解决方案。第二代面向人工智能、机器视觉等领域的 SoPC,已经启动研发。

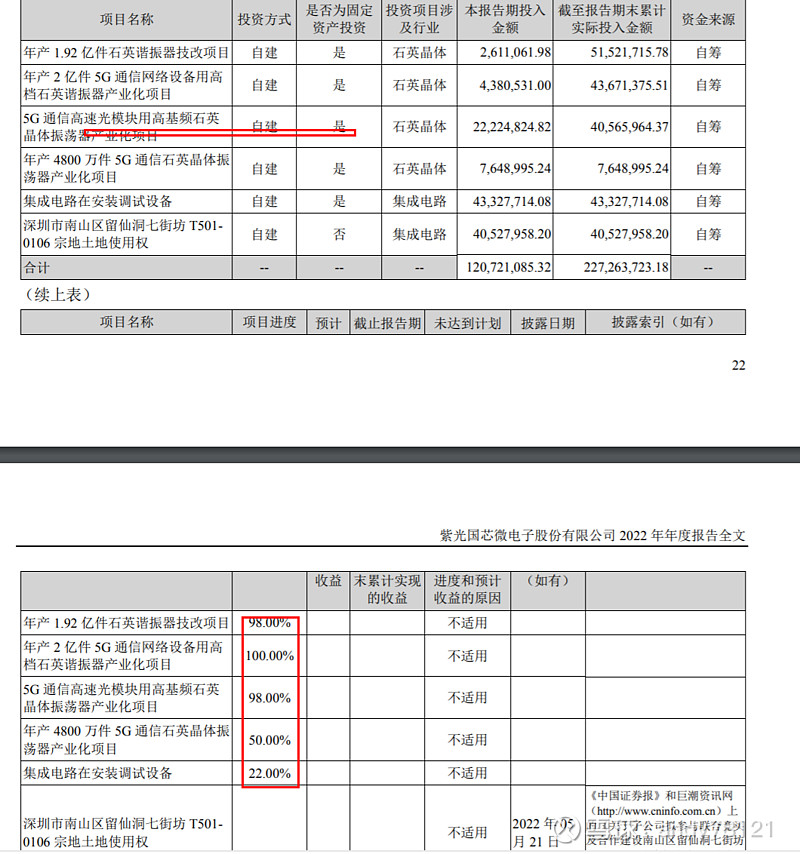

公司正在扩产的项目,产不多已完工,今,明两年估计可以看新增产能业绩

2023年各业务板块展望

2023年,芯片供过于求的局面短期内难以改善,全球集成电路产业增长仍面临较大压力。 但我们也必须看到,数字经济在国家发展中的战略地位愈发重要,中国活跃的数字经济创新 为集成电路产业发展提供了不竭动力,通信、工业、高端装备、物联网等行业市场仍然具有 较大增长潜力。本年度,公司所处细分行业有望持续增长。

近期机构调研纪要

23 年订单情况,特种集成电路业务是否受客户压价影响比 较大、价格水平与往年比是什么水平,毛利率是否受客户压价而 降低较大?

您好。公司目前订单情况正常。公司在特种集成电路领域拥有 丰富的产品储备,有几大系列 600 多个品种,个别产品或客户的 价格波动,对公司整体营收增长、盈利能力影响有限。同时,公司 也会通过加强平台集成优势、拓展市场空间等措施积极应对市场 环境变化,力争毛利率保持相对稳定状态。

马总您好,请问贵公司在 Ai 芯片有什么产品,谢谢!

你好,公司 FPGA 相关产品可应用于 AI 领域。谢谢!

贵公司 2020 年 6 月 7 日回复称公司参股子公司紫光同创 从事 FPGA 产品及 EDA 工具的开发业务。为何财务总监杨秋平 刚刚说公司合并范围子公司没有 EDA 开发业务。公司到底有无 EDA 开发业务?

您好,公司 FPGA 芯片需要为客户提供专用的 EDA 设计工 具,除此以外,没有其他通用 EDA 开发业务。谢谢!

请问贵公司,有没有开拓新产品的计划,最近 AI 那么火, 贵公司请问是否会参与相关产品的开发与生产 ?

您好,公司的 FPGA 产品可以用于 AI 领域相关应用。谢谢!

那想问一下高可靠领域的特种芯片毛利率是否会因新竞 争者的加入而有所降低 您好,特种集成电路进入壁垒高,市场格局总体稳定,价格竞 争相对不激烈。谢谢!

本公司股价能上 200 吗?

您好,公司将积极推动各项核心业务的发展,持续提升公司内 在价值,以回报广大投资者。

公司有没有存储类的芯片产品?有人工智能相关技术加 码吗?

您好,公司有部分专用的存储类芯片,与人工智能应用的关联 性不大。谢谢

贵司目标是成为中国头部的半导体公司,请问为达成这 一雄伟目标,有没有打算和紫光股份进行合并重整

您好。目前,没有和紫光股份合并重整的计划。

目前公司有没有人工智能相关芯片的生产和规划?

您好,公司的特种 FPGA 产品及联营企业紫光同创的通用 FPGA 产品可以用于人工智能相关应用。谢谢!

公司的三种产品在今后一、二年内有降价的压力吗?

您好!公司部分产品会受消费市场行情波动影响,公司通过保 持高研发投入,持续提升公司产品竞争力,同时提高非消费类产 品、中高端产品以及海外销售规模,以有效应对降价压力。

2023 年公司的经营目标

您好,2023 年,公司将聚焦芯片主航道、补链强链再加固、 存量增量双驱动,不断提升公司价值创造能力,在强化公司战略的 基础上,做好战略与公司运营、产品技术、市场营销、产能保障、 生态合作、财务资金、团队激励的更好协同。谢谢!

公司的 AI 芯片目前进展如何了?

答:公司的 FPGA 芯片可以用于人工智能领域的相关应用, 目前有成熟的系列化产品。谢谢!

、领导,您好!我来自大决策,公司近期股份回购主要目 的是什么?用于股权激励还是回购注销?

答:本次回购的主要目的为有效维护公司价值和广大投资者 利益,增强投资者信心,同时建立健全长效激励机制,进一步激活 公司创新动能,推动公司实现长期可持续发展。回购的股份将用于 未来实施股权激励或员工持股计划。

车载芯片 Mcu 及 5G 高端芯片分别投一个多亿?未来会 重启生产吗?

答:两个产品都已经完成设计定型,尚未正式产业化量产。后 续会根据相关市场发展情况择机推进产业化工作。谢谢!

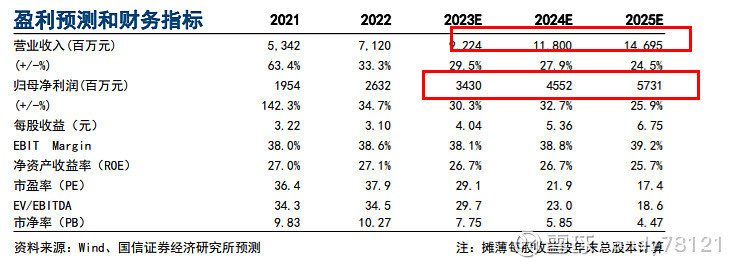

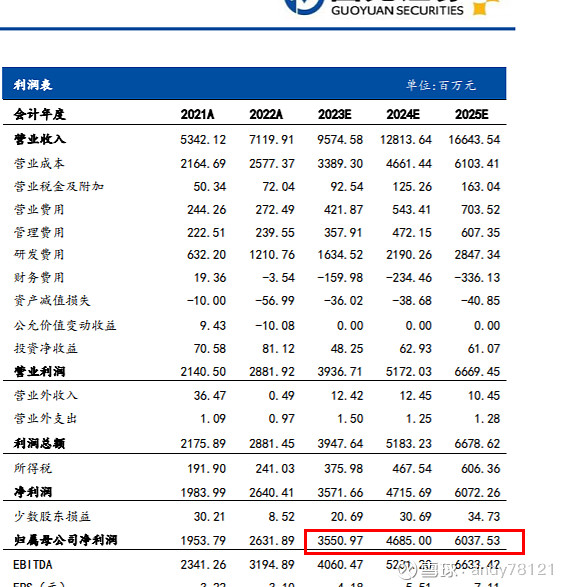

机构预测

机构预测2023年36亿左右,2025年58亿

今年为AI大年,你给多少PE呢

目前PE37倍

市值980亿

你认为多少市值合理

比如50按25年业绩算,最多是2500亿

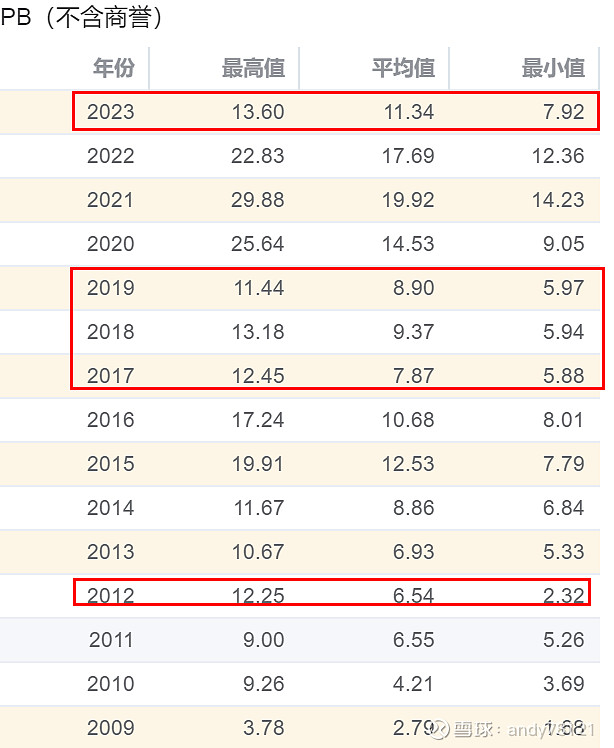

紫光国微 历史PE、PB