A股光伏玻璃龙头,一些产品数据

以玻璃贸易起家的光伏玻璃龙头龙头福莱特公司简史

1998 成立玻璃贸易公司

2005年成为宜家家居玻璃供应商

2006打破国外企业垄断,自研成功光伏玻璃生产技术,成为国内首家光伏玻璃生产商,并在当年成功投产100吨/天的光伏玻璃生产线

2010年建立光伏玻璃生产线,日熔1290吨/天。占全球光伏玻市场的20%,国内第一

2015年香港上市

2016~2017 开始海外扩张,在越南海防建立生产基地

2019年上海上市,实际沪港两地上市

2021年光伏玻璃产能约为1.2万吨/天

预计2022光伏玻璃产能为2万吨/天,成为国内光伏玻璃龙头,与信义光能不相上下

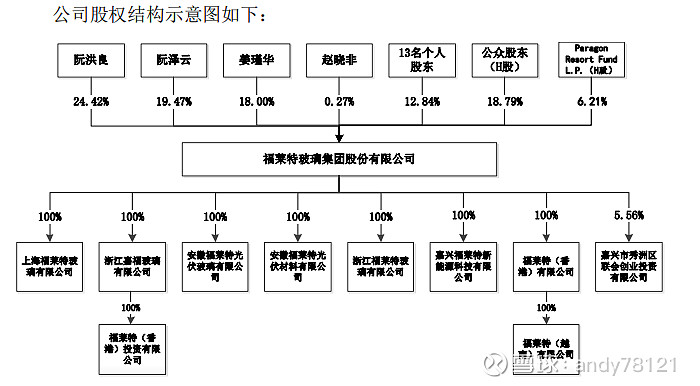

公司的控股股东及实际控制人为阮洪良、姜瑾华、阮泽云和赵晓非,阮洪良

与姜瑾华为夫妻,阮泽云为阮洪良和姜瑾华之女,赵晓非和阮泽云为夫妻,四人

共计持有公司股份 111,877.20 万股,占公司总股本的 62.16%。

公司的股权结构

玻璃龙头企业基本是都是家族企业,包括信义,福莱特,旗滨,福耀,也都是民营企业,在玻璃这个行业中,民营企业强于国有控股企业。但是,目前集中度远不如,水泥,钢铁等建材企业。

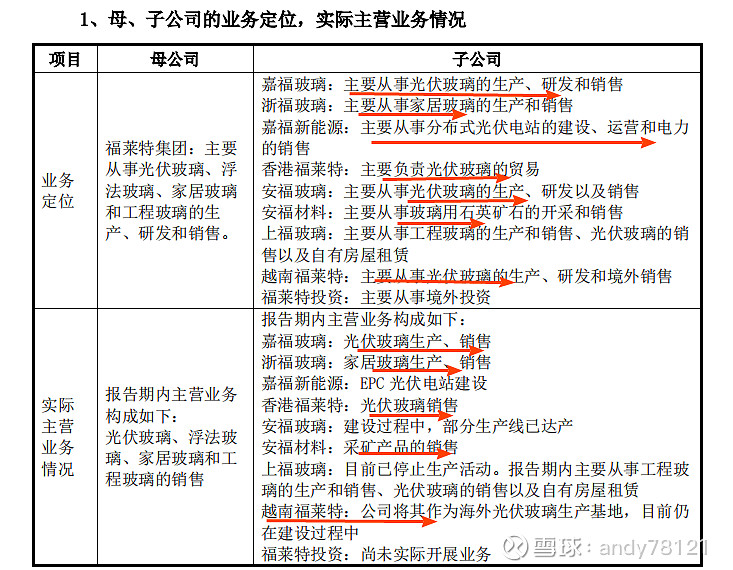

各子公司的业务范围

各子公司主营业务与注册地

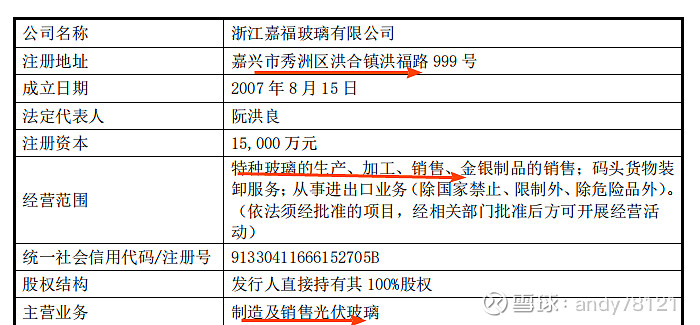

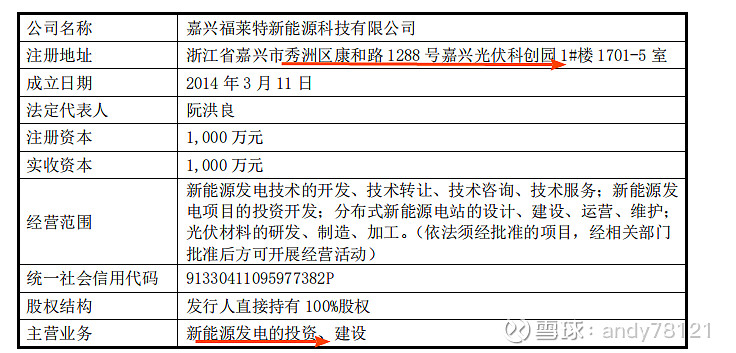

浙江嘉福玻璃有限公司

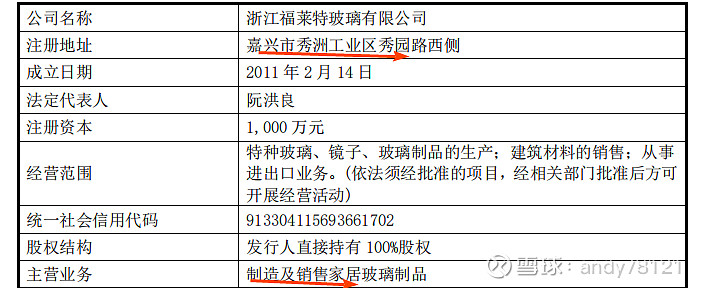

浙江福莱特玻璃有限公司

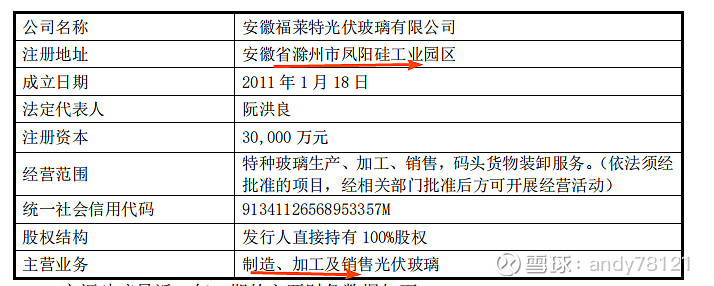

安徽福莱特光伏玻璃有限公司

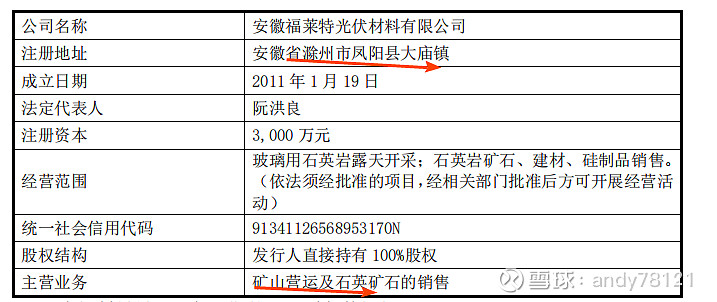

安徽福莱特光伏材料有限公司

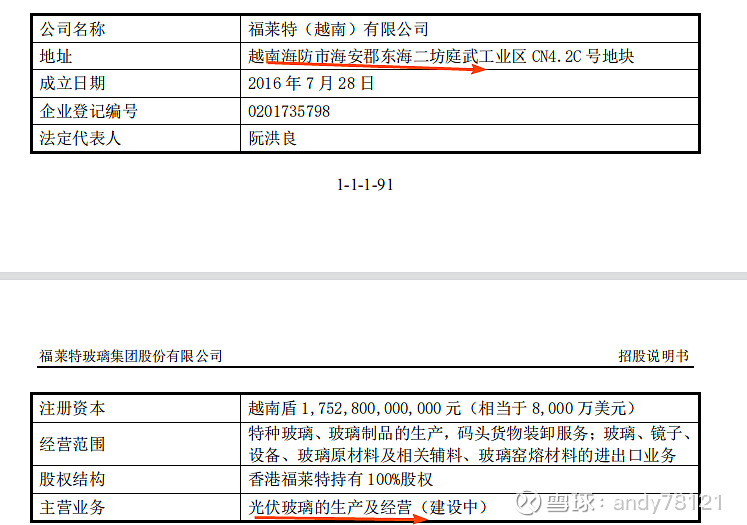

福莱特(越南)有限公司

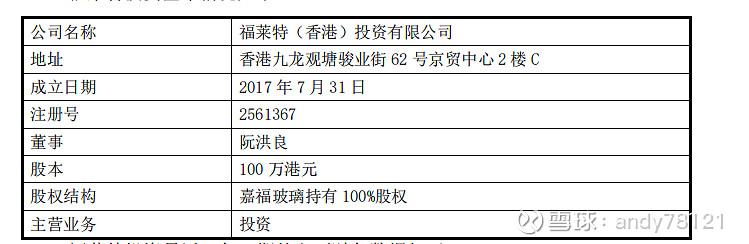

福莱特(香港)投资有限公司

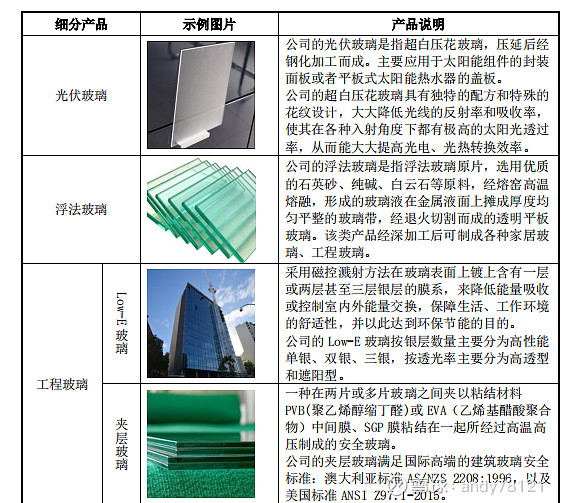

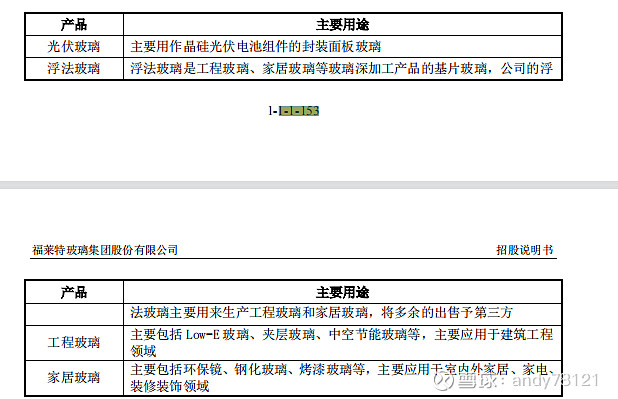

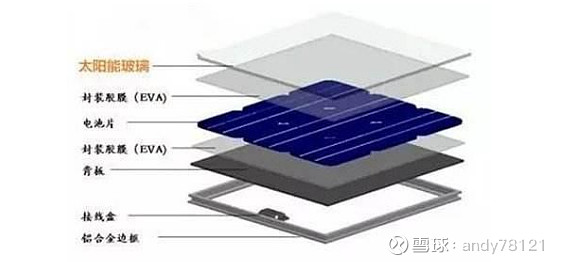

福莱特公司主要有4种产品。分别是,光伏玻璃,家居玻璃,工程玻璃,以及浮法玻璃

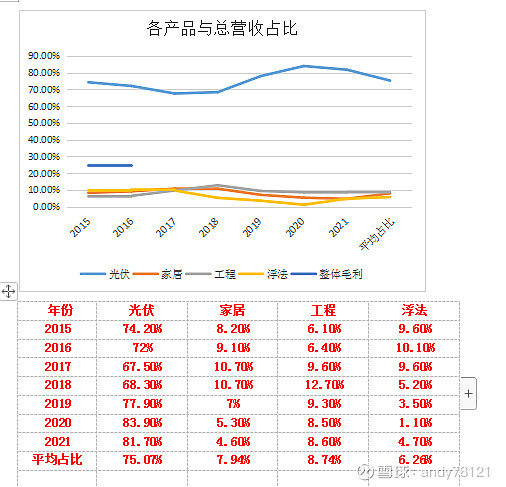

其中光伏玻璃占当年营收的80%左右,越往后估计越高,因为光伏玻璃生产线一直在扩张

产品用途

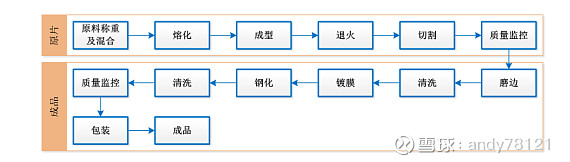

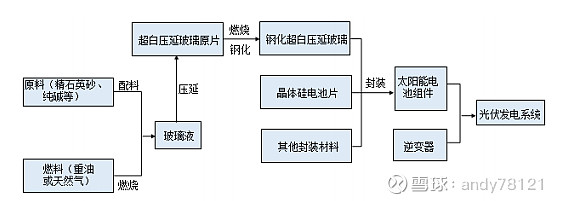

光伏玻璃生产流程

1、光伏玻璃工艺流程

公司的光伏玻璃产品是指超白压花玻璃,该产品是由超白压花玻璃原片加工

而来,主要生产流程如下:

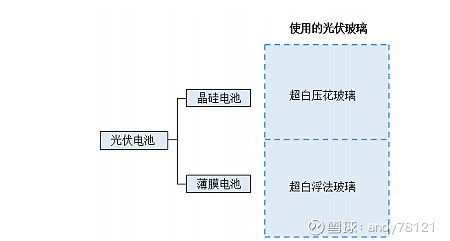

光伏玻璃生产工艺分类

光伏电池主要分为晶硅电池和薄膜电池两类,应用于晶硅电池的光伏玻璃主

要采用压延法,应用于薄膜电池的光伏玻璃主要采用浮法。两种玻璃的工艺不同。

晶硅光伏电池是目前技术最成熟、应用最广泛的光伏电池,其在全球光伏电

池市场的份额始终保持在 80%以上。为提高光电转换效率,晶硅光伏电池要求封

装面板玻璃在保护晶硅电池的同时,具有较高的透光率

目前光伏玻璃生产主流是超白压延法,福莱特公司也是压延法

应用如下

公司的光伏玻璃为压延法生产的超白压花玻璃,主要用做晶硅电池的封装面

板。

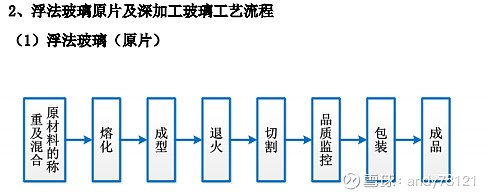

浮法玻璃生产流程

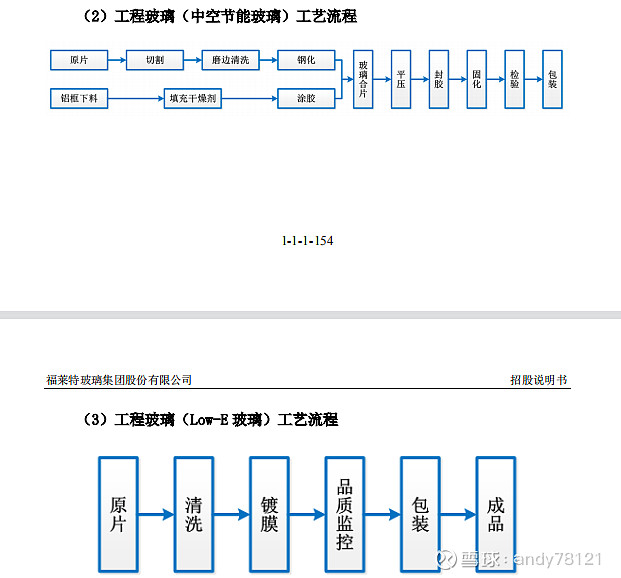

工程玻璃生产流程

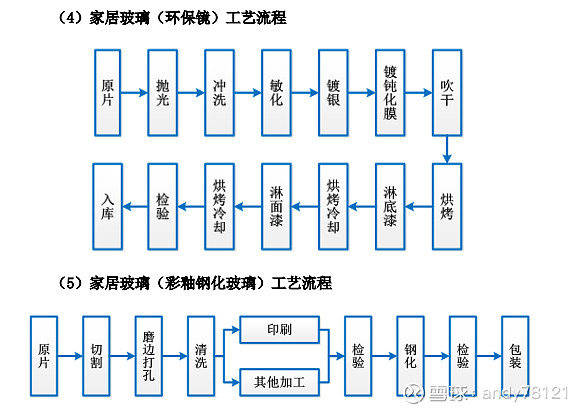

家居玻璃生产流程

生产玻璃的的主要原材料和燃料为纯碱、石英砂和石油类燃料、天然气、电等,

其中光伏玻璃和浮法玻璃深加工产品的原料为相关玻璃原片

公司目前有3个生产基地,分别是浙江嘉兴,安徽凤阳,越南海防,同时计划建设南通基地

3个硅砂基地 分别是

安徽凤阳,90万吨/年,采矿权

大华矿业 50万吨/年 采矿权

三力矿业190万吨/年,采矿权

公司拥有的矿砂储备能力为6615万吨,矿砂自给率到2024将达90%以上

公司现在的生产线与计划生产如下 吨/天(T/D

本部1线(嘉兴)600 T/D 已投产

本部2线(嘉兴)600T/D 已投产

嘉福1线(嘉兴)600 已投产

嘉福2线(嘉兴)600 已投产

安福1期1线 1000已投产

安福1期2线 1000已投产

安福1期3线 1000已投产

越南1线 1000已投产

越南2线 1000已投产

安福2期4线 1200已投产

安福2期6线 1200已投产

安福2期6线 1200已投产

安福2期7线 1200 2022年会投产

本部3线 1200 2022年会投产

本部4线 1200 2022年会投产

安福3期8线 1200 2022年会投产

安福3期9线 1200 2022年会投产

安福3期10线 1200 2022年会投产

安福3期11线 1200 2022年会投产

安福3期12线 1200 2023年会投产

安福4期13线 1200 2023年会投产

安福4期14线 1200 2023年会投产

安福4期15线 1200 2023年会投产

安福4期16线 1200 2023年会投产

南通1期1线 1200 2023年会投产

南通1期2线 1200 2023年会投产

南通1期3线 1200 2023年会投产

南通1期4线 1200 2023年会投产

南通2期5线 1200 2024年会投产

南通2期6线 1200 2024年会投产

安福5期17线 1200 2024年会投产

安福5期18线 1200 2024年会投产

安福5期19线 1200 2024年会投产

安福5期20线 1200 2024年会投产

公司从2022年到2024年一直在扩产,到2024年名义产能是37400吨/天,有效产能是32200吨/天

公司2021年花33亿收购两个矿砂(大华与三力),为以上产能扩张提供充足的石英砂

下面我们从股东的角度来折解公司2018年的财报数据,并综合统计2015~2021的数据,来看一下福莱特玻璃的价值

先从扣排ROE从始,ROE是体现管理层利用净资产为股东创造价值的能力。当然因ROE也可以通过调节三费,营业成本,资产减值等方式,来调节,因此我们也要看毛利以及多年平均ROE

以下是2018年的ROE折解

ROE(净资产收益率)=净利率X总资产周转率X杠杆倍数

净利润率=净利润/营收,衡量产品效益的一个指标,一定程度上反映公司的产品力,以及相应的护城河,

总资产周转率=营收/总资产 是一个效率指标,一定程度是可以看出公司管理能力,管理能力高,比同行周转快,挣钱多

杠杆倍数=总资产/净资产 反映公司的负债水平,以及管理层运费外部资金的能力,是个金融放大器

因此ROE=效益X效率X杠杆倍数(金融放大器)

通过上面三个指标,也可以一定程上了解公司的经营策略,是高毛利,低周转,还是低毛利,周转,又或高杠杆模式。

2018年扣非净利润3.7亿 营收30.6亿,总资产69.5亿,净资产36.7亿

排扣净利润率,=3.7/30.6=12.1%

总资产周转率=30.6/69.5=0.44

杠杆倍数=69.5/36.7=1.89

净现比1.05

扣非ROE=12.1X0.44X1.89=10% 加权11%

说实话2018年的ROE并不高,当年的公司的挣能力一般

那么我们来折解一下2018年净利润

营收30.6 亿 成本22.3亿 毛利30.6-22.3=8.3亿

毛利率为8.3/30.6=27.1%

从毛利8.3到净利3.7亿,中间损耗了4.6亿

股东3.7亿,占营收12%

资产减值0.99亿,占营收3.2%

再看4费

管理费用,1.17亿,占营收3.8%

销售费用 1.28亿,占营收4.1%

财务费用 0.016亿,占营收0.5%

研发费用 1.13亿,占营收3.6%

四费占营收,12% 也还行,其中销售费用占比较,主要是公司销售产品,产生比较多的运输费用

再看总资产周转率与杠杆倍数,折解资产负债表

流动资产

货币资金 6.8亿,占资产9.7%

存货3.7亿,占资产5.3%

应收预付17.3亿,占资产24.8%

流动资产总计,30.4亿 占资产43.7%

非流动资产

39.6亿

其中生产性资产(固定资产+在建工程+无形资产)36.6亿

占资产52.6%

生产性资产挣钱能力,3.7/36.6=10% 小于GDP的2倍,因此,2018年人巴豆 的挣钱能力也是一般,

固定资产折旧2.17亿 占营收的7%

固定资产周转天数,217天

对于周期股,重资产行业,盈利不强的年份,固定资产折旧会损耗当年的利润

公司的负债端

流动负债22.5亿

主要有

应付15.8亿

短借4.5亿

非流动负债 10.3亿

公司整体负合债率,32.8/69.5=47.1%

其中有息负债,16.3/69.5=23.4%

最后看一下公司2018年的利润分配

股东3.7亿,3.7/8.3=44.5% 占毛利比

债权人1.13亿,13.6%占毛利比

税收,0.86亿,10.4%

员工2.4亿 28.9%

通过财报分析,可知,公司在2018年,挣钱能力一般,主要是2018年光伏531新政

公司整体毛利偏低造成的

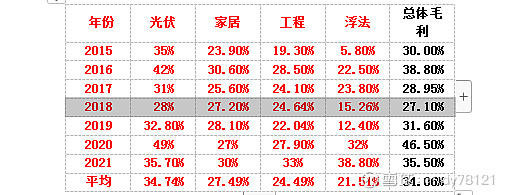

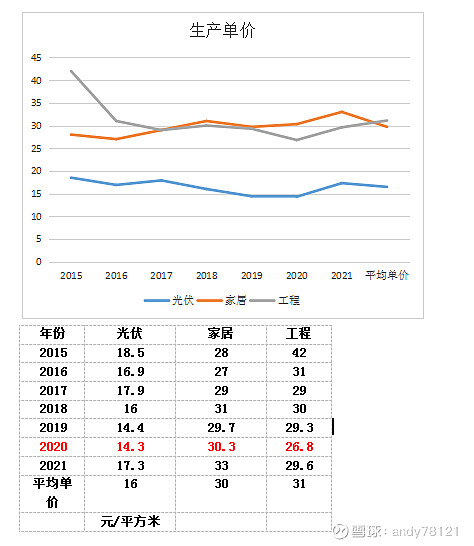

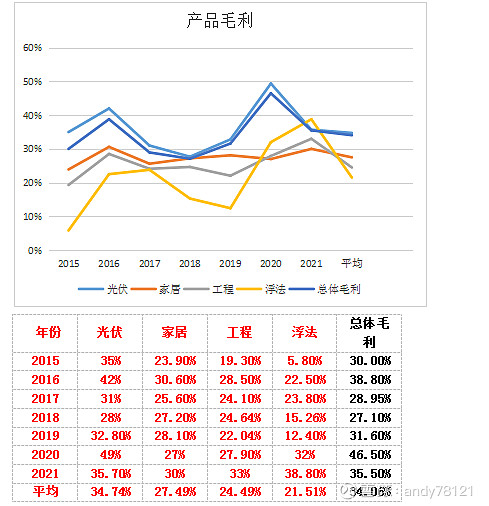

从2019年起,公司整体毛利开始走高,从2019年31.6% 到2020年46% 主要是2020生产成本下降,销售价格上涨引起的,福莱特历年的生产价格如下

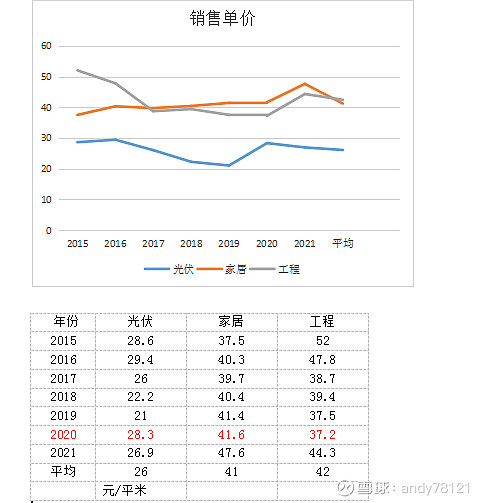

销售价格

2020年的光伏毛利大增,主要是生产成本下降与销售价格上升,引起的,这种一年半截的涨不可持续的

以下是公司自己2015年到2021的统计公司各产品的产量,生产单价,销售价格,以及毛利

光伏玻璃的平均生产成为16元/平方米,销价在27元左右

家居与工程生产成本在30元/平方米,销价在41元左右

目前光伏玻璃为,3.2mm 与2.5mm 2.mm

1吨光伏玻璃可生产125平方米,厚度为3.2MM

1吨光伏玻璃可生产160平方米厚度为 2.5mm

1吨光伏玻璃可生产200平方米 厚度为2.mm

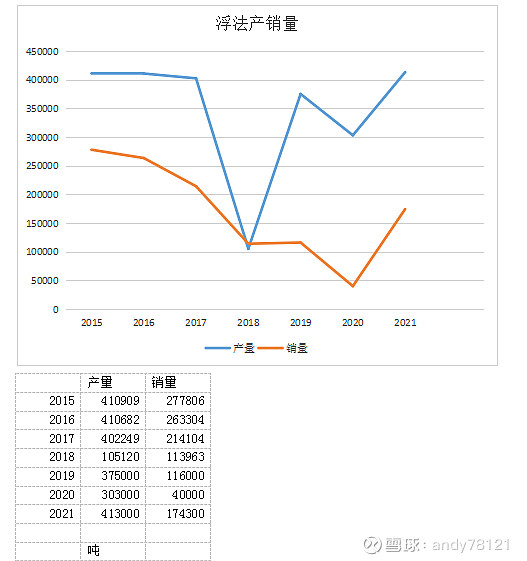

工程玻璃与家居玻璃都是浮法玻璃深加工行业,因此生产成本并不多,销价也差不多

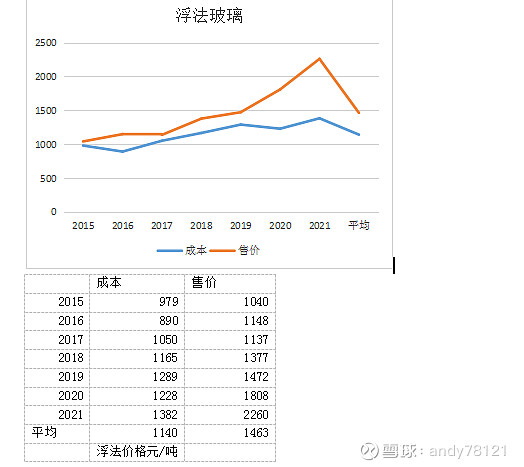

浮法玻璃销价基本是公平的随行就市,要提高毛利只能从生产成本着手,比如拥有自己的硅沙矿山等

浮法毛利与旗滨与信义相差比较多

其中2020与2021为玻璃大年毛利普遍较高

总体平均毛利较高,主要与光伏营收占比高,同时还有一个采矿没有统计进来,毛利也是较高在50%,但营收占比较小

公司产品营收占比

公司以光伏玻璃营收为主占比在75%以上,工程次之,家居与浮法为辅

而且还会逐年增加 越往后估计越高,因为光伏玻璃生产线一直在扩张

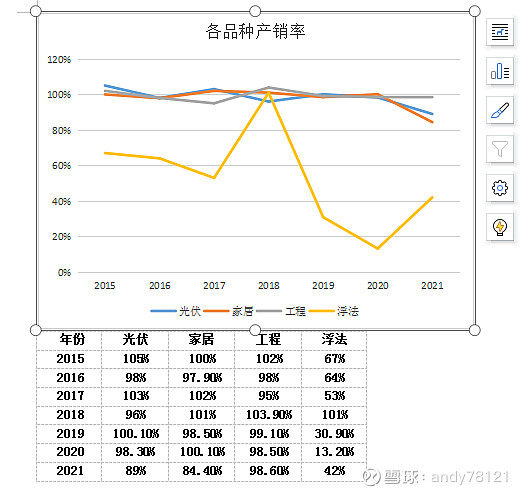

除浮法外,基本上满产,满销

公司是光伏的老二,老大是信义光能

产品销售地区

从股东角看公司的挣钱能力

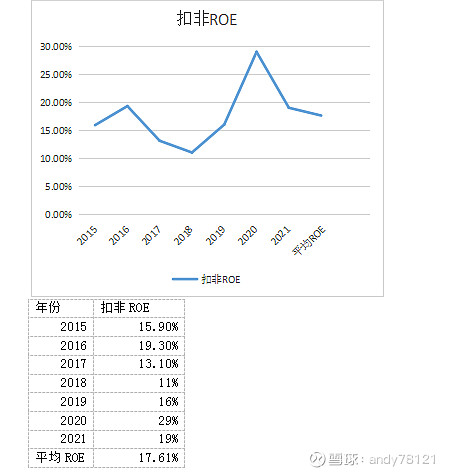

历年的扣非ROE 以及分红

公司管理能力以及扣非ROE

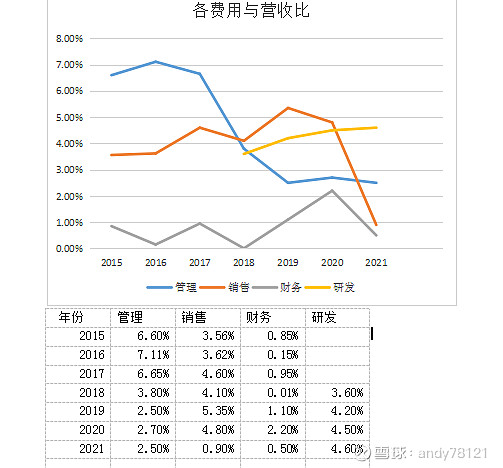

2021销售费用降低,主要是把以前的运费输用,划入营业成本中,公司产品有很大一部分是外销的,因此会产生运输费用

2018年以后,三费占比在8%左右,而研发费用占比一直在提升

总之公司三费占比较低,同时注重研发

除2018年,光伏新政外,其它都年份的ROE都还不错,多年平均扣非ROE 17.6%,玻璃行业中,非常不错

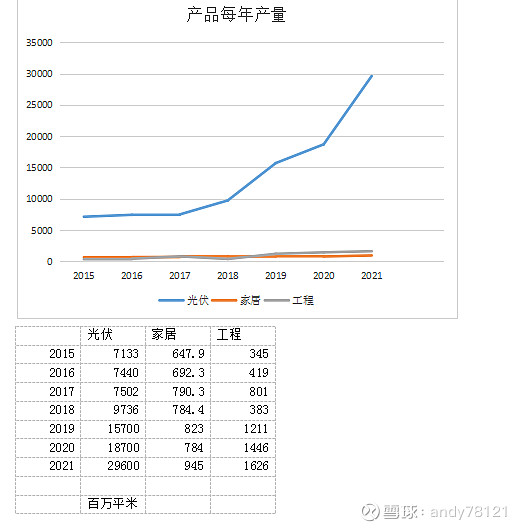

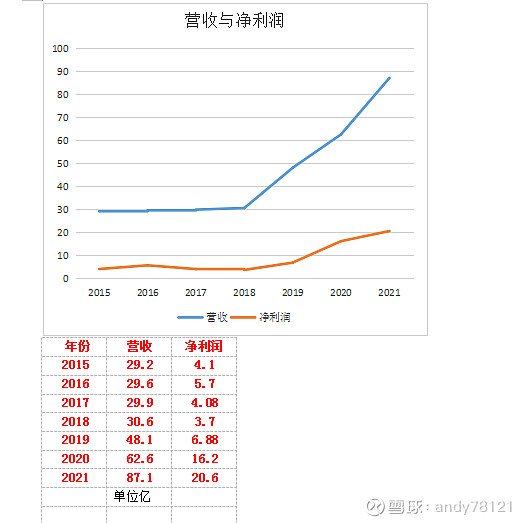

从产量,营收与净利润看公司的成长性

通过上面两个图表,可知,公司光伏产能扩张明显,特别是2018年以后,而家居与浮法并没有扩产,工程玻璃有一定的扩产

浮法玻璃产能基本没有扩张,浮法是一个过剩的行业

光伏玻璃产量在2018年后扩强明显,其次是工程与家居

从产量的看,公司的成长性明显,主要来自于光伏玻璃

公司具有一定的成长性,2018年后,营收增加明显,净利润也在不断的提高

光伏玻璃产量从2015年7133百万米增长到2021年的29600百万平方米,复合增长率为22.5%

公司营收,从2015的29.2亿到2021的87.1 营收复合增长,16.9%

公司净利润 从2015的4.1亿到2021年的20.6,净利润复合增长,26%

无论从营收还是净利润,公司的成长都是非常不错,主要贡献来自于光伏玻的产能增加

最后,估值

由于公司一直在扩产,福莱特也在扩张产能

公司从2022年到2024年一直在扩产,到2024年名义产能是37400吨/天,有效产能是32200吨/天

因此2023年光伏玻璃行业,有可以全行业过剩,到时有可以出现全行业亏本,因此无法估算,但有一点可以肯定,福莱特龙头地位,能保住,市场占有率会提高

目前PE 54倍,我不考虑买入