一家还不错的浮法玻璃龙头公司,上市以来公司产品市场占有率在不断提高。

公司历史

2005年7月8日成立玻璃集团有限公司

2010年3月26日变更为玻璃集团股份有限公司

2011年8月12日上市

公司从创立之初一直到现一直由俞其兵先生掌控着,股权结构稳定,每年分红比例高,而且市场占有率在稳步提升。

经过10多年的发展,公司已形硅砂,玻璃原片,玻璃加工,光伏玻璃,电子玻璃,药玻为一体的大型玻璃龙头企业。

浮法玻璃生产流程

玻璃生产的

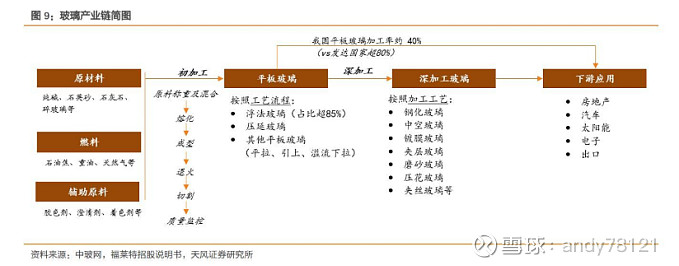

上游为原材料与燃料

原材料主要有纯碱,硅砂,等

燃料主要有,天然气,石油焦,重油等

中游:就是玻璃深加工,主要加工成,钢化玻璃,中空玻璃,镀膜玻璃,夹层玻璃等

下游:主要是建筑(房地产占比60%) 汽车,光伏等

玻璃行业特征

1.2016年以前,全行业产能严重过剩,2017年以后政策限产,也就是扩产只能通过现在产能置换(说明了就是,有钱也不能不新建产能),新增产能基本不可能,存量产能,会得稀缺。相当于变相垄断,需求变化不大,供给不会增加,现在的产能就是印钞机

2.生产24小时多年持续性,一点火成功,没有重大事故,基本要连续生产8~10年,才停产检修。因为生产玻璃要在高温进行,常常在1500度左右进行,经常点火与停产,不经济,生产成本高。因此点火成功后,会连续多年24小时的生产。

3.纯碱与燃料占玻璃生产成本的,55~60%左右,因此,纯碱与燃料的价格波动,会影响玻璃的生产成本,特别近期的石油,天然气涨价

而硅砂和其它材料占玻璃生产成本的15%左右,公司硅砂自给率较高,硅砂价格变动对成本影响较小。

到2020年为止,公司有7大原片生产基地分别布局,珠三角,长三角,福建沿海,长株潭地区,马来西亚

由于生产玻璃需要大量的硅砂,公司从成立起就注重资源的控制,目前公司有5大硅砂基地,

分别是,

福建漳州东山县,

浙江东海

广东河源东源县

湖南资兴市

马来西亚森美兰州

产能方面

一共有26条在产的浮法玻璃生产线,其中,国内24条,马来西亚2条,

6大玻璃深加工基地,年产能4735万平米的节能玻璃

5条光伏玻璃产线规划,

在产与规划,4条电子玻璃生产线,

在产与规划5条药玻生产线

26条浮法生产中,国内24条,国外2条

广东河源县2条,共计产能,1400吨/天

湖南醴陵市与郴州市,共6条,共计产能,4100吨/天

浙江绍兴市,湖州,平湖市三地,共8条,共计产能,5000吨/天

福建漳州市,8条,共计产能5700T/D

以上是国内,24条,生产线,共计产能,16200T/D

国外2条

马来西亚森美兰州,2条,共计产能,1400T/D

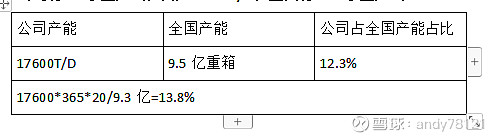

所以公司总计产能,17600T/D

6大玻璃深加工基地,主要生产建筑节能玻璃

分别是,

广东节能,位于广东河源东源县,分一期与二期,深加工能力,480万平米的建筑节能玻璃,已投产

湖南醴陵市 节能基地,玻璃深加工能力,年产1245万平米,建筑节能玻璃,已投产

浙江绍兴市,节能基地,玻璃深加工能力,800万平米,建筑节能玻璃,已投产

浙江湖州,节能基地,玻璃深加工能力,1235万平米,建筑节能玻璃,已部分投产

天津滨海高新区,节能基地,玻璃深加工能力,年产755万平米,建筑节能玻璃,已部分投产

马来西亚森美兰州 节能基地,玻璃深加工能力,年产220万平米,建筑节能玻璃,已投产

总计玻璃深加工产能为,4735万平米

电子玻璃生产线共4条分别是

湖南醴陵市两条,每条65T/D

浙江绍兴两条,每条65吨/天,规划中

药用玻璃5条

湖南资兴市2条,每条25T/D 共50T/D

浙江绍兴市,共3条,每条,25T/D 规划中

以上公司的产能情况介绍

下面是我从公司年报找出来数据,逐年分析,最后估值

由于我只能找到2013年以后的年报,因此,数据分析从2013年开始

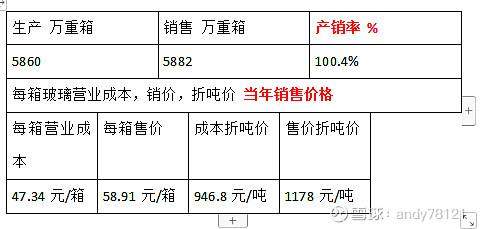

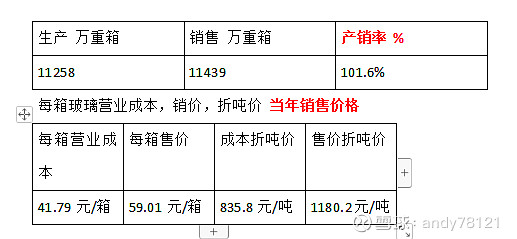

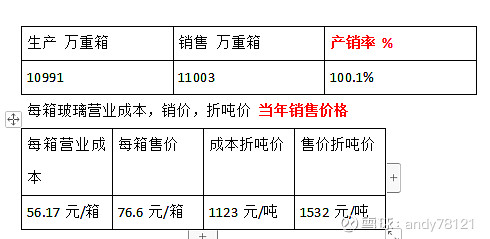

2013年,公司产5201万重箱,玻璃原片,1重箱为50KG,因此1吨为20重箱

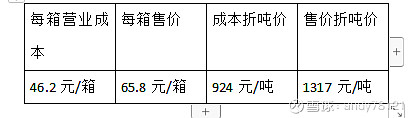

2013每箱玻璃营业成本,销价,折吨价 当年销售价格

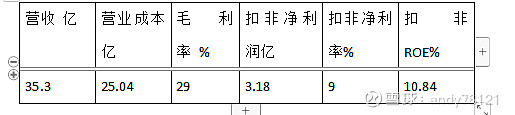

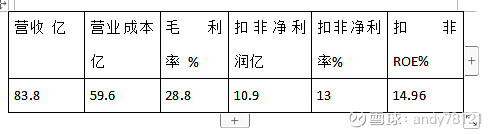

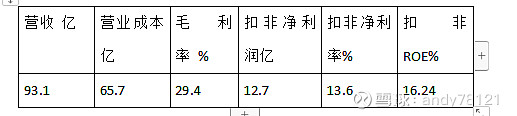

2013营收,毛利率,扣非净利率,扣非ROE, 产品竞争能力

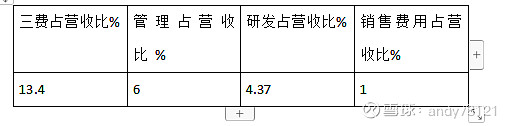

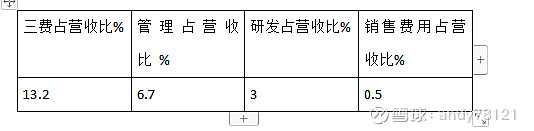

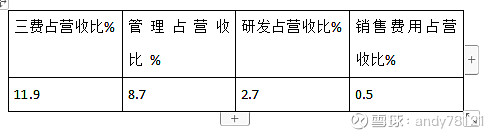

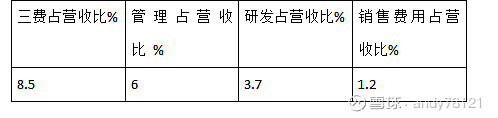

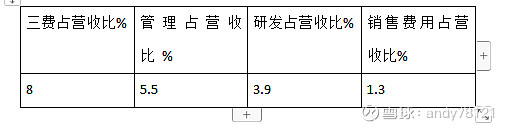

2013三费占营收比,管理占营收比,研发占营收比 % 管理能力

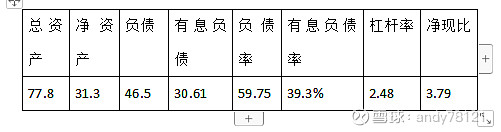

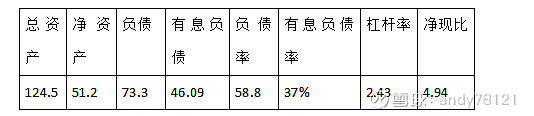

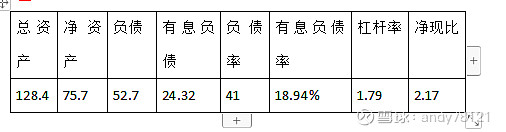

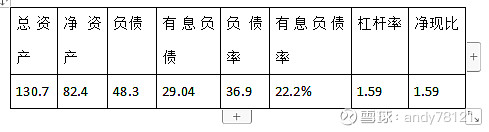

2013总资产,净资产,负债,有息负债,亿,% 杠杆水平与利润成色

2013运营损耗观察

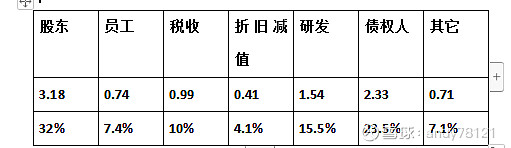

营收35.3亿,营业成本25.04,中间损耗

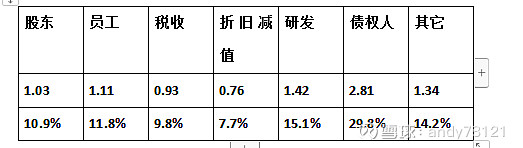

2013运营损耗观察,损耗的钱都去了那里 亿

折旧减值,包括,折旧摊销,资产减值,税收是政府,

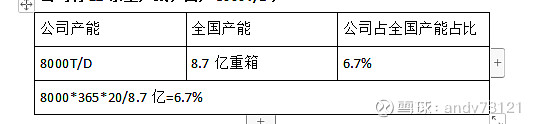

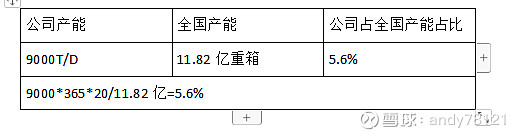

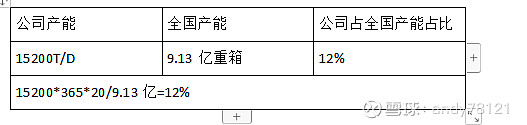

2013公司产能,全国产能,公司占全国产能占比,公司市场占有率

公司有12条生产线,日产8000T/D,

2014年公司运营情况如下

2014营收,毛利率,扣非净利率,扣非ROE, 产品竞争能力

2014三费占营收比,管理占营收比,研发占营收比 % 管理能力

2014总资产,净资产,负债,有息负债,亿,% 杠杆水平与利润成色

2014运营损耗观察

营收 亿,营业成本,中间损耗

2014运营损耗观察,损耗的钱都去了那里 亿

折旧减值,包括,折旧摊销,资产减值,税收是政府,

2014公司产能,全国产能,公司占全国产能占比,公司市场占有率

公司有13条生产线,日产8000T/D,全国有337条生产线

2015年公司运营情况如下

每箱玻璃营业成本,销价,折吨价 当年销售价格

2015营收,毛利率,扣非净利率,扣非ROE, 产品竞争能力

2015三费占营收比,管理占营收比,研发占营收比 % 管理能力

2015总资产,净资产,负债,有息负债,亿,% 杠杆水平与利润成色

2015运营损耗观察

营收 亿,营业成本,中间损耗

运营损耗观察,损耗的钱都去了那里 亿

折旧减值,包括,折旧摊销,资产减值,税收是政府,

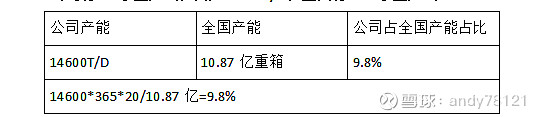

2015公司产能,全国产能,公司占全国产能占比,公司市场占有率

公司有22条生产线,日产14600T/D,全国有337条生产线

2016年公司运营情况如下

每箱玻璃营业成本,销价,折吨价 当年销售价格

2016营收,毛利率,扣非净利率,扣非ROE, 产品竞争能力

2016三费占营收比,管理占营收比,研发占营收比 % 管理能力

2016总资产,净资产,负债,有息负债,亿,% 杠杆水平与利润成色

2016运营损耗观察

营收 亿,营业成本,中间损耗

2016运营损耗观察,损耗的钱都去了那里 亿

折旧减值,包括,折旧摊销,资产减值,税收是政府,

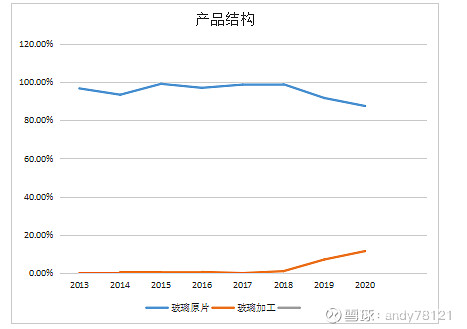

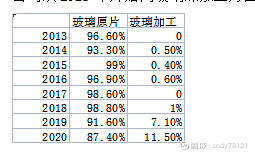

2016公司产品结构

2016公司产能,全国产能,公司占全国产能占比,公司市场占有率

公司有23条生产线,日产15200T/D,

2017年公司运营情况如下

每箱玻璃营业成本,销价,折吨价 当年销售价格

2017营收,毛利率,扣非净利率,扣非ROE, 产品竞争能力

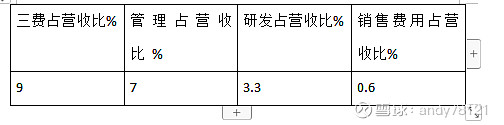

2017三费占营收比,管理占营收比,研发占营收比 % 管理能力

2017总资产,净资产,负债,有息负债,亿,% 杠杆水平与利润成色

2017运营损耗观察

营收 亿,营业成本,中间损耗

运营损耗观察,损耗的钱都去了那里 亿

折旧减值,包括,折旧摊销,资产减值,税收是政府,

2017公司产品结构

2017公司产能,全国产能,公司占全国产能占比,公司市场占有率

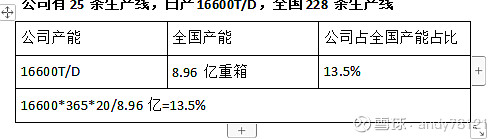

公司有25条生产线,日产16600T/D,全国228条生产线

2018年公司运营情况如下

2018每箱玻璃营业成本,销价,折吨价 当年销售价格

2018营收,毛利率,扣非净利率,扣非ROE, 产品竞争能力

2018三费占营收比,管理占营收比,研发占营收比 % 管理能力

2018总资产,净资产,负债,有息负债,亿,% 杠杆水平与利润成色

2018运营损耗观察

营收 亿,营业成本,中间损耗

2018运营损耗观察,损耗的钱都去了那里 亿

折旧减值,包括,折旧摊销,资产减值,税收是政府,

2018公司产品结构

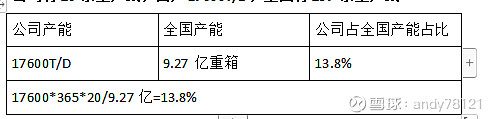

2018公司产能,全国产能,公司占全国产能占比,公司市场占有率

公司有26条生产线,日产17600T/D,全国有237条生产线

2019年公司运营情况如下

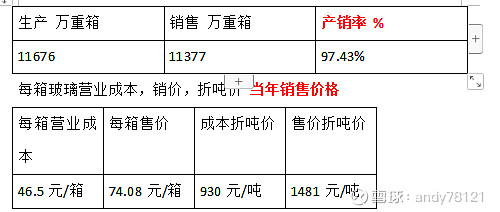

每箱玻璃营业成本,销价,折吨价 当年销售价格

2019营收,毛利率,扣非净利率,扣非ROE, 产品竞争能力

2019三费占营收比,管理占营收比,研发占营收比 % 管理能力

2019总资产,净资产,负债,有息负债,亿,% 杠杆水平与利润成色

2019运营损耗观察

营收 亿,营业成本,中间损耗

2019运营损耗观察,损耗的钱都去了那里 亿

折旧减值,包括,折旧摊销,资产减值,税收是政府,

2019公司产品结构

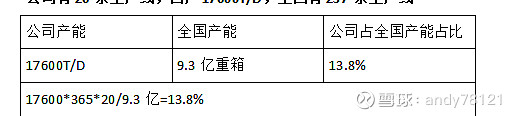

2019公司产能,全国产能,公司占全国产能占比,公司市场占有率

公司有26条生产线,日产17600T/D,全国有237条生产线

2020年公司运营情况如下

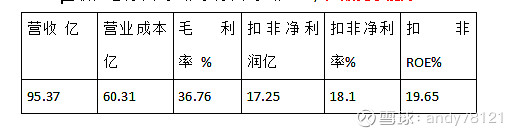

2020营收,毛利率,扣非净利率,扣非ROE, 产品竞争能力

2020三费占营收比,管理占营收比,研发占营收比 % 管理能力

2020总资产,净资产,负债,有息负债,亿,% 杠杆水平与利润成色

2020运营损耗观察

营收 亿,营业成本,中间损耗

2020运营损耗观察,损耗的钱都去了那里 亿

折旧减值,包括,折旧摊销,资产减值,税收是政府,

2020公司产品结构

2020公司产能,全国产能,公司占全国产能占比,公司市场占有率

公司有26条生产线,日产17600T/D,全国有237条生产线

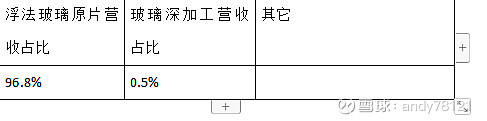

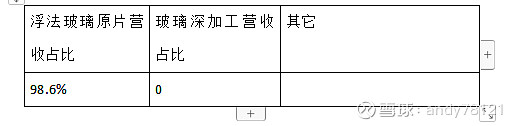

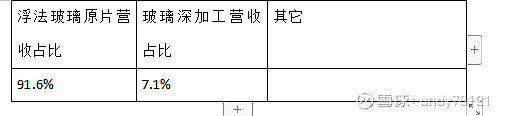

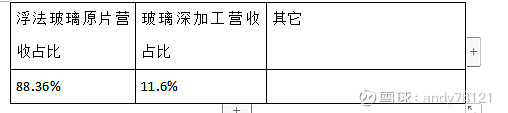

到2020年为止,公司主要营收85%来自于浮法玻璃原片,玻璃深加工从2019年后有所增加,而光伏与电子,药玻主要作为公司新的增长点。

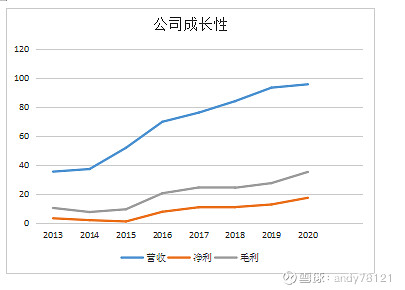

公司成长性

营收,净利,毛利 单位:亿

公司营收逐年增加,净利,毛利也在逐年增加,增收又增利,好现象

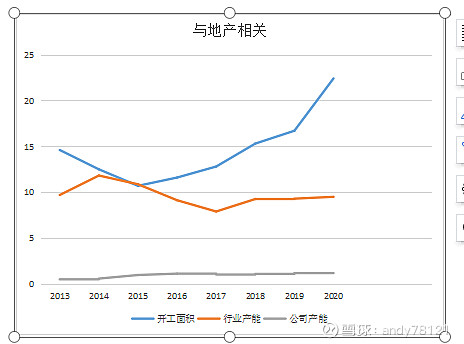

平板玻璃行业与房地产新开工相关,开工面积为亿平方米,

产能为亿重箱

平板玻璃行业60~70%用于房地产

开工面积为亿平方米,产能为亿重箱,2016年后,全国产能基本维持在9亿重箱左右。

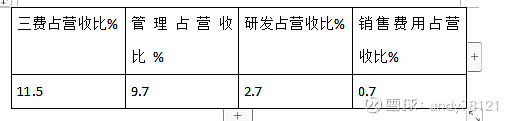

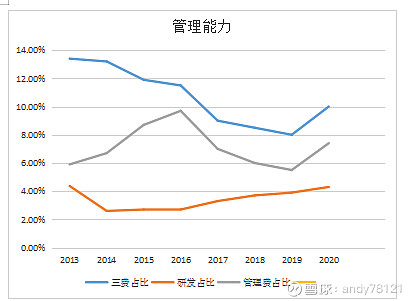

管理能力

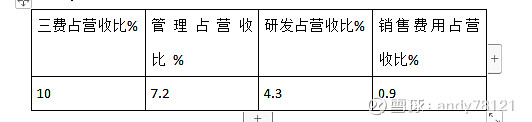

三费占比,研发占比,管理费与营占比

三费在逐年降低的趋势,研究费用稳步增长,管理费用也在逐年降低,管理创利润

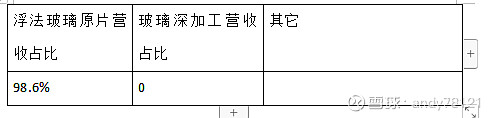

公司产品浮法玻璃与总营收占比,玻璃加工与营收占比,

公司从2018年开始向玻璃深加工方面发展,主要是建筑节能玻璃,

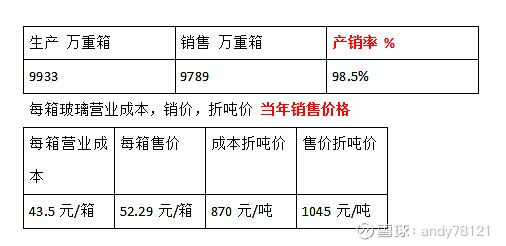

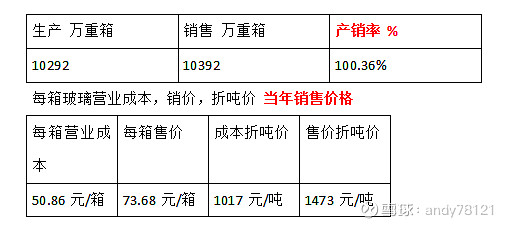

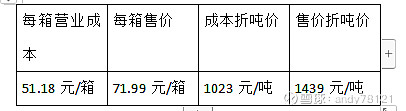

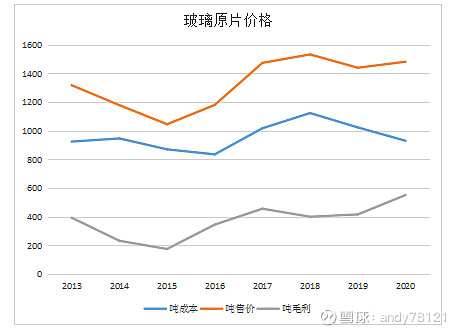

每箱玻璃营业成本,售价,折吨,单位:元/吨

2013年以来,公司生产每吨玻璃的平均成本为958元/吨,平均销售价为1300元

吨平均毛利371元

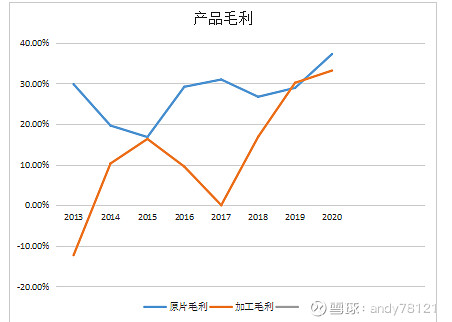

玻璃原片毛利,玻璃加工毛利

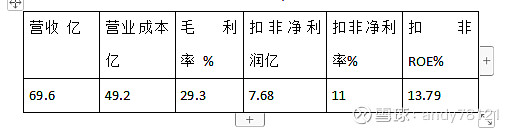

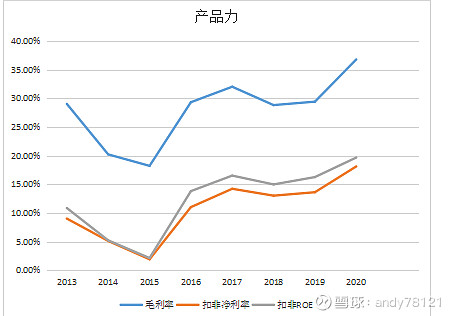

毛利率,扣非净利率,扣非ROE

从数据上看,经过政策限产,供给侧改革之后,玻璃原片的毛利率都比较稳定

近8年的平均扣净利率10.7%,按2016供给策改革后,产能受限后的平均扣净利率算,近5年的平均扣净利率13.98%

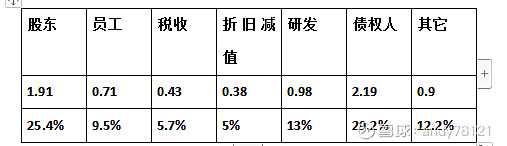

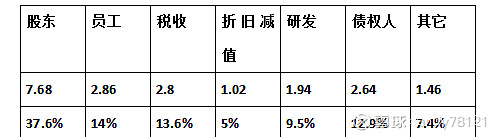

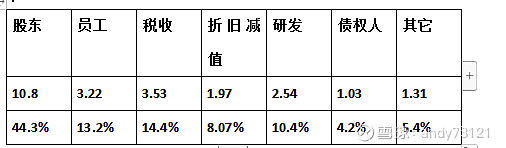

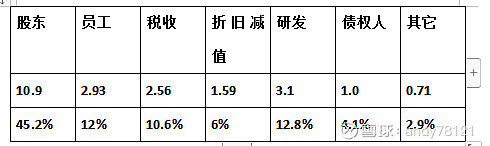

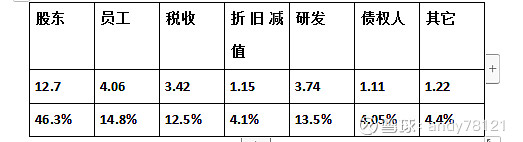

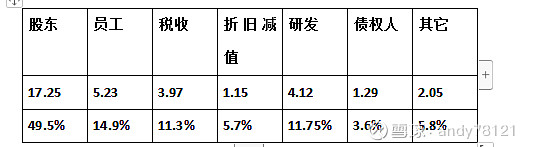

股东角度看

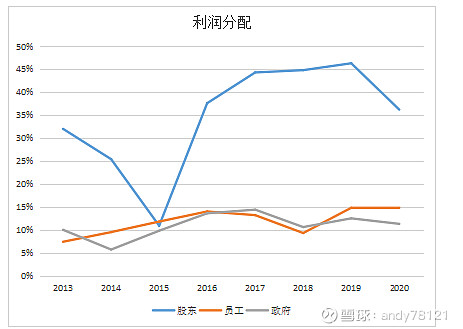

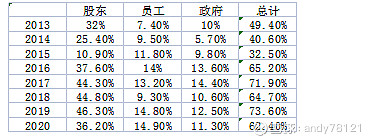

毛利润分配,股东,员工,政府

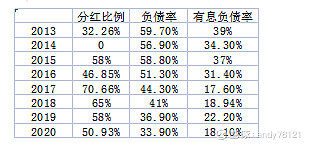

历年分红比

公司分红率平均在45%以上,对于股东说是不错的,有息负债较低,风险相对可控

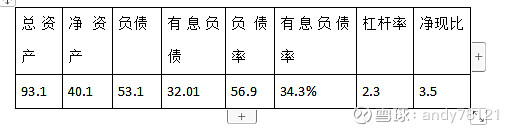

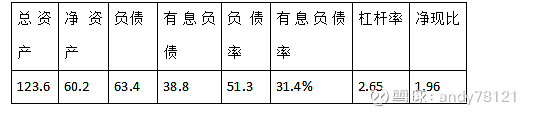

风险角度看

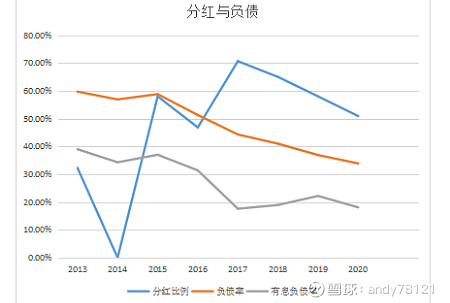

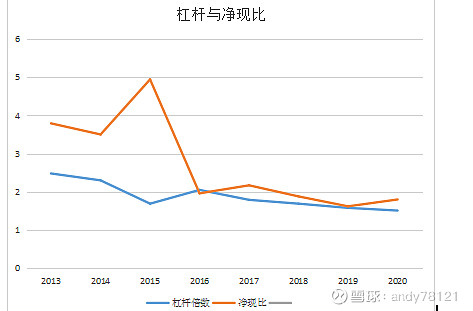

公司杠杆倍数,净现比

杠杆在降低,净现比一直都大于1,当年利润可靠,负债也不高

估值

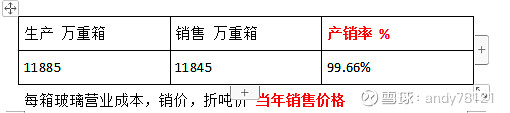

按公司目前产能,看过往财报,基本上是产销率为100%,主营收入仍然是浮法玻璃,其它新业务(玻璃深加工,电子玻璃,药玻,光伏玻璃)白送

2020年公司产能,17600吨/天

一年,17600X365=642.4d万吨/年,满产打9折,年产580万吨算

保守按近8年玻璃平均价格,1330元/吨

22年总营收5800000X1330=7714000000, 为77.14亿

近8年的平均扣净利率10.7%,按2016供给策改革后,产能受限后的平均扣净利率算,近5年的平均扣净利率13.98%

测算,22年利润保守

净利润77.14X10.7%=7.7亿

77.14X13.98%=10.8亿

因此保守净利润为7.7~10.8亿之间,

但是最近几个月玻璃每吨价格在1500~1900之间波动

因此打折,按1650元/吨,算

5800000X1650=9570000000,营收在95.7亿

95.7X13.98%=13.4亿左右纯利润

按过年10年公司PE中位数18倍,,净利13亿,对应市值216亿

这家公司就是旗滨集团

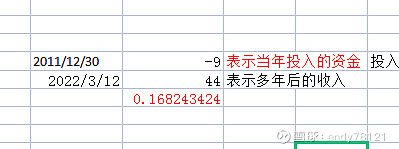

我12元多,买了一部分,如果能调整到8元,安全垫更高

公司从上市以来年化复合收益为16.8%,不错

声明:

1)股市有风险,投资需谨慎。文章里提到的所有股票,仅作为分析个人分析复盘用途,不作为交易建议!

2)本号不荐股、不诊股。文章内容和观点仅仅是个人投资的思考,仅供参考,不构成任何投资建议!