工程机械行业景气度与下游需求直接相关。2022年,地产新开工面积高点回撤近40%,市场对行业预期一度极为悲观。2023年春节之后,全国重大项目密集开工,信贷面宽松,基建需求显著回暖。与此同时,工程机械出口数量保持高位,海外景气度持续向上。

站在当前时点,工程机械行业能否实现触底回升,开启新一轮向上周期?

基建复苏情况:前瞻指标已显著回暖

由于目前正处于中观数据空窗期,终端销售数据尚未出现,我们可以从工程项目开工率情况、地方政府开工投资额两个前瞻指标评估当前基建复苏情况。

工程项目开工率

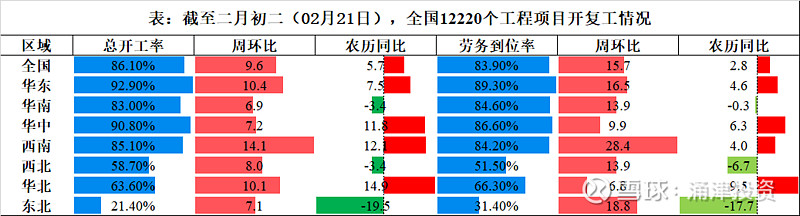

根据百年建筑网的全国工程项目调研数据(样本为全国12220个工程项目),截至2023年2月21日,无论是总开工率还是劳务到岗率指标,周环比提升显著,并且同比去年农历同期实现了增长。就业人员到岗率预示着工程开工情况较为乐观,给2023年经济开局打下坚实基础。

表1:工程项目开工率 数据来源:百年建筑网 截至2023年2月21日

地方政府开工投资金额

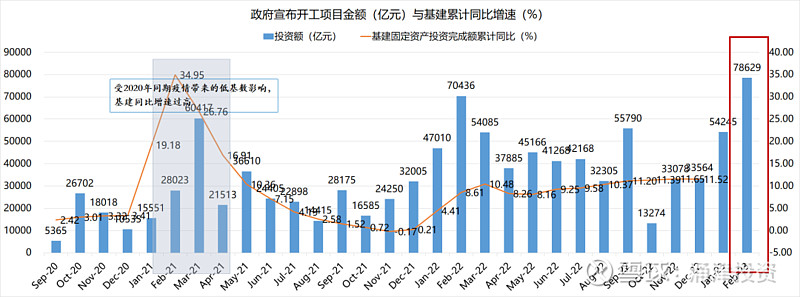

根据MySteel官网收集的各地市政府开工投资额数据,从2022年年底开始,每月地方政府宣布开工项目投资金额已经处在相对高位的水平。

该指标年后更是加速增长,截至2023年2月20日,单月地方政府宣布开工投资项目金额总计已达7.8万亿,处于2020年9月份以来最高水平。

图2:地方政府开工项目投资额(亿元) 数据来源:MySteel,涌津投资整理 数据维度:2020年9月-2023年2月20日

综合以上前瞻指标,不难看出,春节之后我国基建复苏显著,政府开工投资金额加速增长,同比去年增长明显。

海外需求具备韧性,巨头开启全球扩张道路

根据第三方咨询机构off high way对2023年海外工程机械需求的预测,预计2023年整体市场将整体保持稳健,需求略微下滑5%左右。

国内厂商凭借产品力和性价比,有望进一步提升销售规模,出口实现同比超30%以上的增长,这将有效对冲国内的市场波动,实现企业经营层面的稳健增长。

数据来源:安信证券,涌津投资整理

本土工程机械龙头的诞生和崛起的背后往往是一个国家数十年发展的缩影。美国有卡特彼勒,日本有小松。

中国经济的迅速发展带来了城镇化率的快速提升和基建规模的不断扩大,在长达三十余年的激烈竞争中,我国产生了一批具备国际竞争力的工程机械主机厂商和关键零部件企业。

图片来源:工程机械咨询机构 OFF HIGH WAY 涌津投资整理

中国工程机械巨头全球化时代已经开启。复盘全球工程机械龙头卡特彼勒、小松发展历程,在本土市场取得成功之后,全球化布局是工程机械企业的必经之路。其本质是通过整合全球供应链资源,提升成本管控能力,同时降低单一市场需求波动对企业生产发展的影响。

目前,我国工程机械企业大量需求仍在国内,对比卡特彼勒和小松仍有较大改善空间。龙头企业的全球扩张将打开行业天花板,弥补国内地产需求的下滑,助力企业重拾上行周期。

总结

2023年基建需求的旺盛有望带动工程机械行业触底反弹。在过去三十多年的城镇化浪潮中,国内龙头企业先后在外资环伺、本土内卷的竞争中脱颖而出,开启全球扩张的战略部署,这既是工程机械行业成长的必经之路,也是中国整体制造业水平和实力不断提升的结果。

随着下游需求的逐步复苏,我们将把握行业景气拐点,筛选产业链上优质的标的,比如挖掘机、起重机、高空作业平台等主机厂商,或者是核心零部件厂商等,把握基建回暖和工程机械巨头出海所带来的投资机遇。