近期随着美国对国内芯片产业封锁的进一步加剧,整个半导体板块表现出了一定幅度的反弹,在当前半导体行业景气度下行阶段,如何看待这一轮反弹的持续性,市场对此存在分歧。

半导体处在什么阶段?

从基本面角度来看,当前半导体行业仍然处在下行通道中。

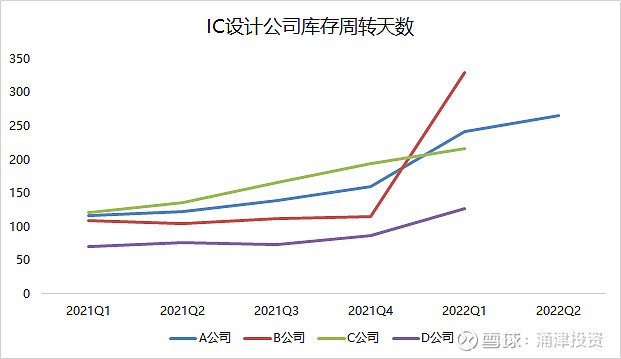

一方面在制造环节,晶圆厂和封测厂的产能利用率逐步下降,另一方面在设计层面,尤其是下游以手机等消费电子为核心的设计企业,目前存货水平仍然在环比提升,同时价格方面渠道端和原厂端价格也都在持续走弱(DRAM价格已经下跌六个季度),预计未来1-2个季度将以去库存成为主要任务。

数据来源:Wind,涌津投资整理

而在股价端,半导体板块去年7月底见顶后出现大幅下跌,连续调整3-4个季度之后,市场对于半导体板块整体预期已经较为悲观,我们认为股价已经提前于基本面,充分反映整个行业景气度向下的趋势。

当前半导体板块正处于估值底部区间,而基本面逐步探底的过程中。

国产替代驱动板块反弹

本轮半导体是在中美局势紧张、芯片法案等进一步限制中国半导体发展的事件催化下,国产替代逻辑的演绎。

以芯片法案为例,推动全球晶圆厂在美国建厂之外,还额外禁止获得资金补助的公司在中国大陆扩大先进制程芯片,进一步对国内先进制程的发展进行打压。目前从各大海外半导体公司的反馈来看,对于部分14nm以下的设备已经限制出货。

而从历史上数次海外对国内半导体产业的打压来看,随着封锁力度的加大,国内晶圆厂对国产设备、材料的扶持力度也持续加大,而整个半导体产业国产化的趋势也在持续加速。当前时点,尽管市场更多在进行短期的事件性交易,但我们认为半导体国产化仍然是确定性强、长期成长空间大的优质投资赛道。

半导体板块后续展望

在当前景气度下行的阶段,半导体板块投资从景气周期逻辑向国产替代逻辑演变,相比于前几年行业整体贝塔向上的板块性行情,当前及未来几个季度半导体板块仍然会是分化行情,国产化率低、壁垒高、稀缺性强的品种更容易受到市场追捧。

我们从市场空间、业绩增速、国产化率多个维度分析,可以看出半导体设备企业同时满足长期空间大、业绩增速高、国产化率低三个条件。

来源:涌津投资整理

过去几年国内半导体设备公司营收规模小,均用PS估值,而随着收入的高速成长,盈利能力开始体现,同时在经历行业景气度下行和股价下跌之后,当前整体估值已经具备较高性价比。

正如我们在《海外龙头复盘:如何看待当前国内半导体设备板块?》一文中所提到的,“未来几年国产设备板块仍然是半导体行业确定性最高、最具备投资价值的细分赛道之一”。

同时我们也积极关注底部半导体龙头,尽管短期业绩受周期波动影响较大,但从更长期维度来看,这些平台型公司竞争力得到充分验证,未来仍然有较大的成长空间,当前估值已经处于历史底部,一旦基本面触底反弹,股价弹性可期。