$国联股份(SH603613)$ 最近A股跌跌不休,本着对自己负责,对阅读者负责,今晚把奶爸工作放下,看完国联股份、立信事所2022 年-2023年度报告信息披露问询函的回复等公开资料 ,针对证监会立案起因-对 2020 年年报,2021 年年报,2022 年 前三季度报告相关财务数据进行更正,导致多期财务报告信息披露不准确,是否仍然存在错用总额法、净额法的情形。

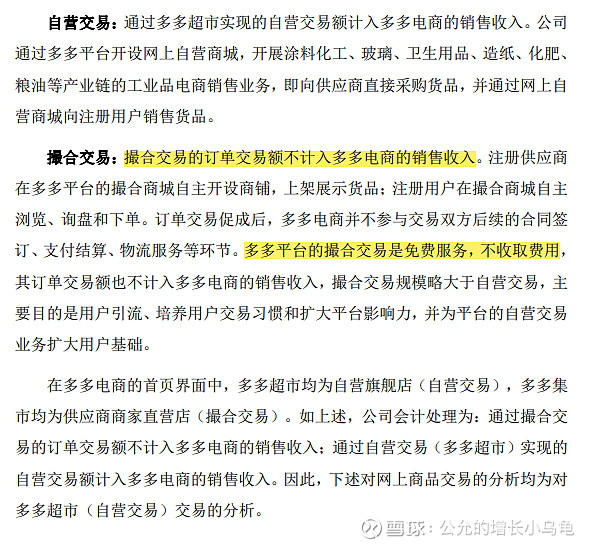

我们先从业务入手,各类多多电商平台存在自营和撮合交易两类业务。

撮合交易22年答复是免费的不计入营收,我们就重点进入自营业务。

各类多多平台(自营)存在两种业务模式:

第一种:存在物理空间移动(有实物流转)全额法-完全正确-立信会计师没意见

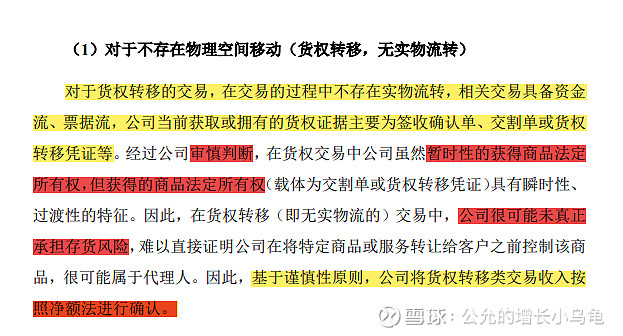

第二种:不存在物理空间移动(货权转移,无实物流转),此类业务立信出具带强调事项段的无保留意见,基于审慎原则总额法改净额法。

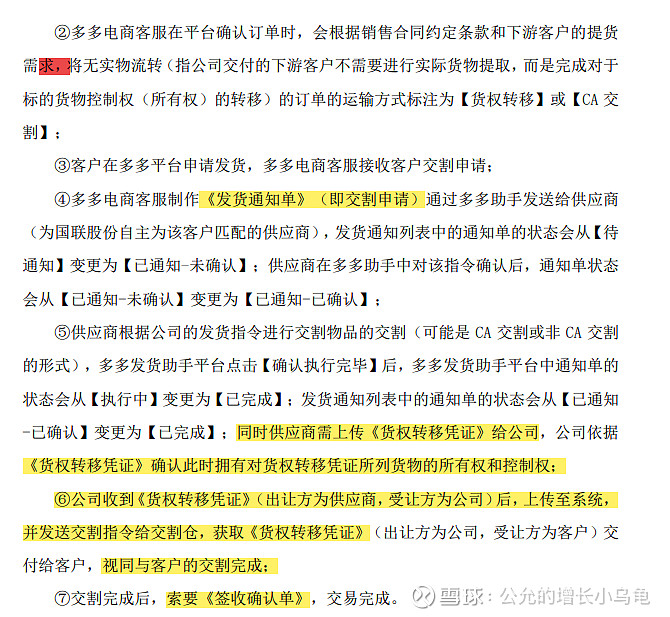

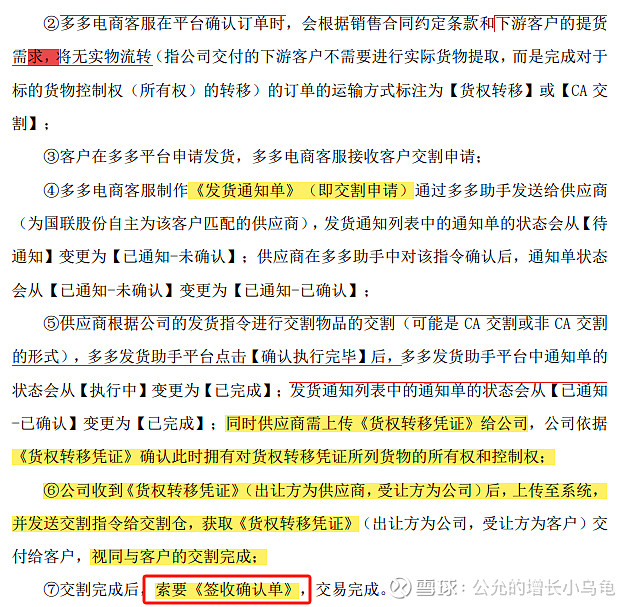

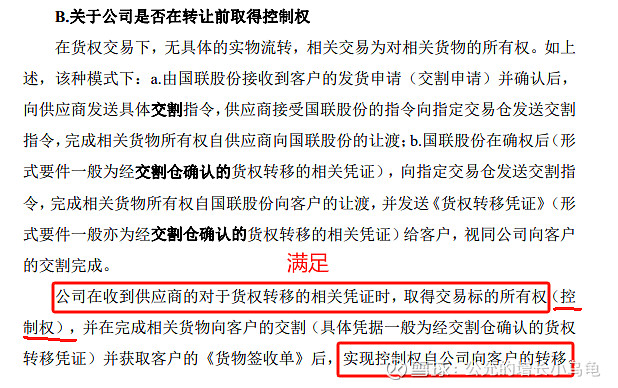

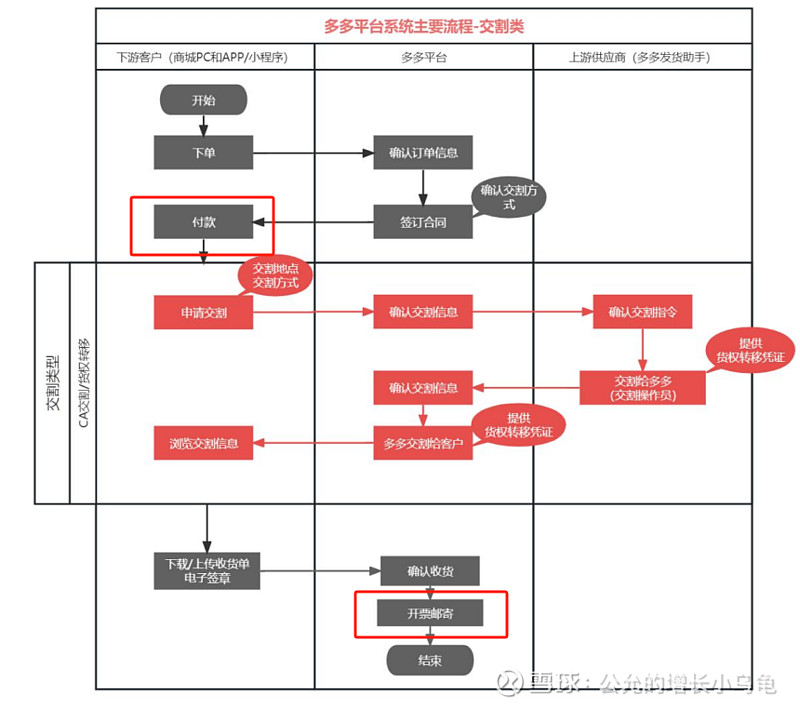

用白话文讲:此类业务就是供应商—国联—客户,完成合同签订付款,提货或者发货签收,但是货物在仓储管理方库位移动(所有权划拨),发货指令给仓储管理方划拨交割,货物所有权由供应商—国联-转让给客户,交割后由《签收确认单》。

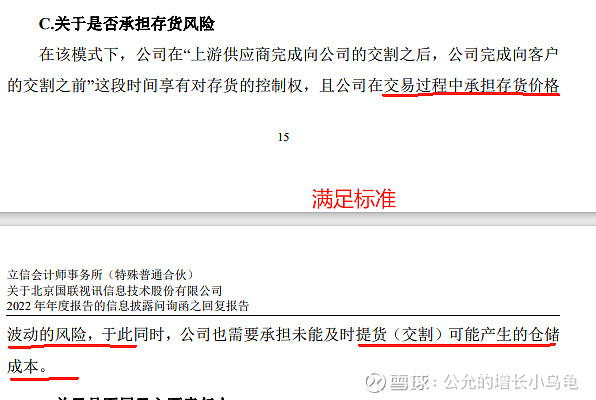

【货权转移,无实物流转】业务在传统能源化工、钢铁贸易中是普遍存在的,货物由工厂、经销商、贸易商、小贸易商内流转,因商品价格是波动的存在一定的商业机会,而不需要进行实物交割,但是各贸易环节都享受货物上涨与货物价格下跌的风险,等待行情或者一定利润再由贸易商销售至终端最终用户,这类业务完全符合国内产业链现状。

我们回到正题,此类业务到底是否适用总额法,如果适用为什么要改呢?出于什么原因呢?

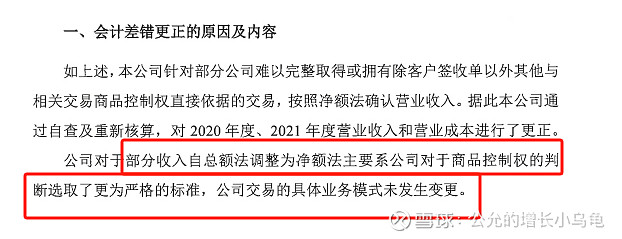

是否存在错用总额法、净额法?营收为什么要改?(以下摘自国联、立信、回复函)

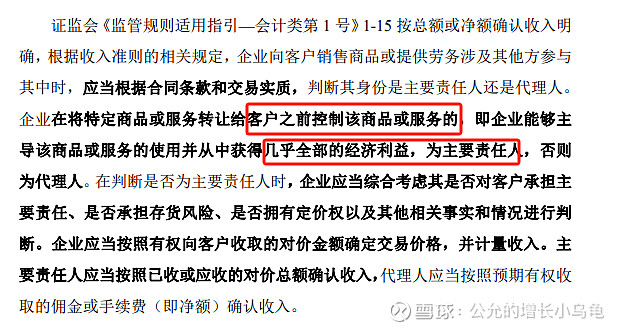

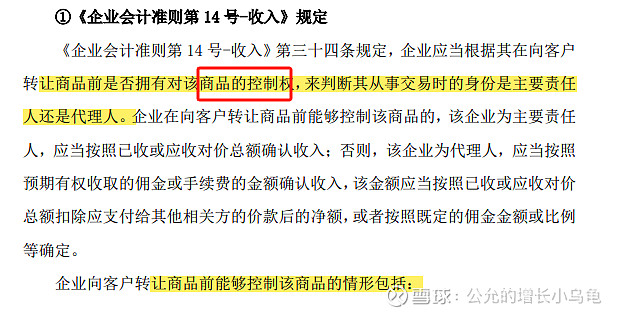

1、先看全额法和净额法适用标准:

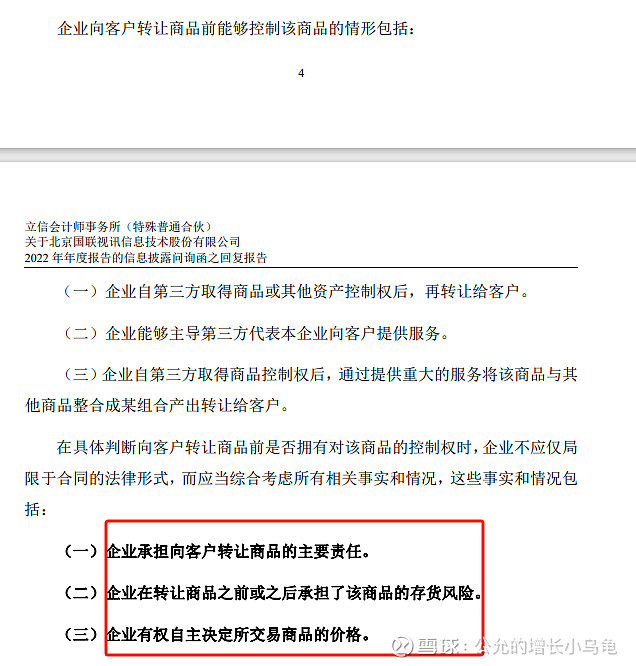

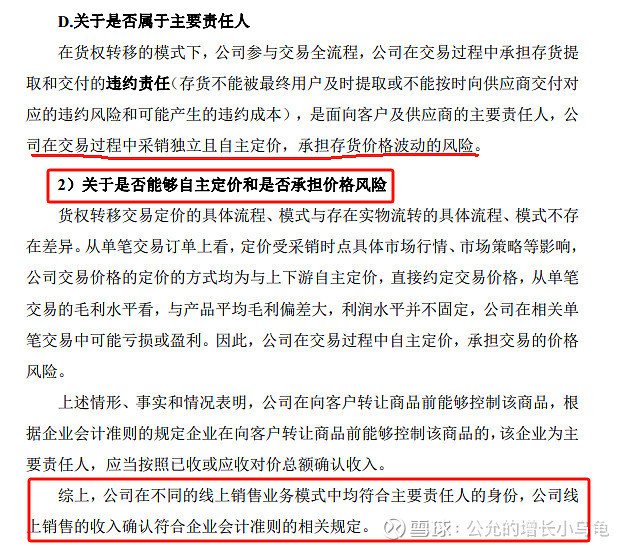

全额法适用标准关键字,1、是否承担向客户转让商品的主要责任。2、企业在转让商品之前或之后承担了该商品的存货风险 3企业有权自主决定所交易商品的价格。我们继续看货权转移,无实物流转,立信会计师的观点:

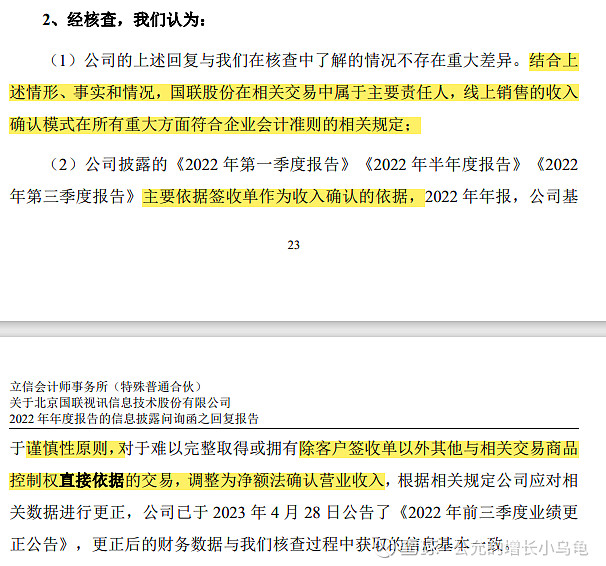

结论:公司在不同的线上销售业务模式中均符合主要责任人的身份,公司线上销售的收入确认符合企业会计准则的相关规定,白话翻译,就是当时用全额法没毛病,符合相关规定。

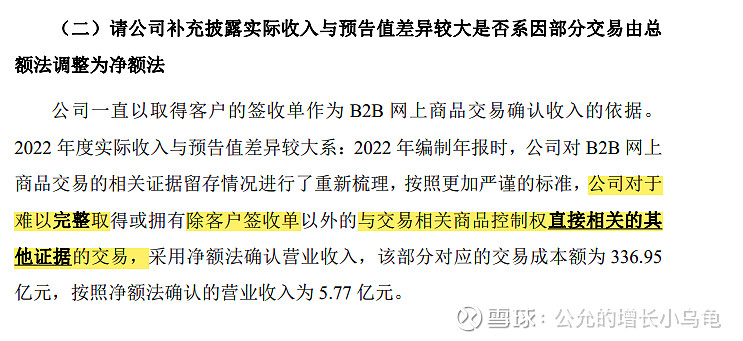

可以适用全额法,那为什么要改呢?继续:公司对于难以完整取得或拥有除客户签收单以外的与交易相关商品控制权直接相关的他证据的交易。

那到底是缺什么呢?(合同、付款、收款凭证?下单合同?进项与销项发票?)。但交易流程又显示有收款、邮寄发票动作,既然开了相应商品的销项发票,就一定要取得相应商品的进项,即然取得进项发票,就一定会产生付款动作。(完整业务闭环)

缺发票显然是不能够的,供应商不开发票计算收入?下游客户没有发票无法抵扣,概率太小,缺了发票又如何谈收款付款呢?那到底指的缺什么呢?合同?没有采购合同直接付款,不能够啊

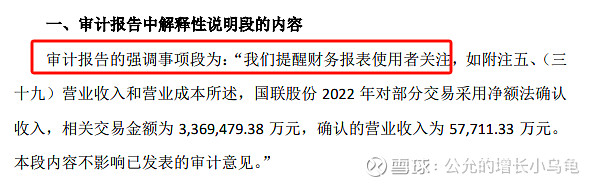

所以立信会计师出具了强调事项段审计意见。

所以改了基于谨慎性原则,公司将货权转移类交易收入按照净额法进行确认。

我猜测立信一定坚持要改的另一个深层次原因就是此类业务随着国联整体营收突飞猛进盘子越来越大,出于注册会计师职业谨慎原则。哪怕此类业务合法合规可以适用总额法,但我注册会计师觉得用净额法更合适。

谈谈自己的观点:

站在上市公司角度:将货权转移类交易收入按总额法计算营业收入并没有过错。优点:营业收入指标增速很高。缺点:拉低毛利率。

对于私权利来说,法无禁止即可为是正确的。这一原则意味着,只要相关法律法规中没有明确的禁止性规定,公民或法人就可以自行约定或为一定行为。

站在立信注册会计师职业客观、谨慎原则,坚持自己的观点也并无过错,上市公司和注册会计师陈诉的都是基于业务客观事实。优点:商品控制权的判断选取了更为严格的标准,更加审慎。毛利润提升。缺点:营收增速下降。

先这样子吧,未完待续,夜已深。