量化交易,可以一定程度保护弱势交易者,其中有很多不专业的个人投资者。

这句话听起来有些反直觉,一般认为量化交易的收益是来自于弱势交易者,为什么说量化交易还可以一定程度保护弱势交易者呢?

得到这个结论,基于3个假设:

1:常规情况下,量化交易对股票价格平衡的影响有限,更多的角色是参与其中。毕竟相对整个A股市场的规模来说(非交易额),量化资金的占比还是非常小的。

2021年A股总市值首度突破90万亿,达到91.88万亿元。据中信证券估算,截至2021年末,量化私募基金规模估算约 1.59万亿,占比不足2%。

(中信证券《私募证券基金行业年度回顾与2022年展望:资金净流入创新高 量化扩张回归常态》)

2:量化交易会使得股票价格更高效地到达应有的平衡价格,并且随着量化行业的竞争,这个效率会越来越高,套利空间越来越少。这也是大家常说的提高二级市场有效性。

有效市场假说认为,在法律健全、功能良好、透明度高、竞争充分的股票市场,一切有价值的信息已经及时、准确、充分地反映在股价走势当中,其中包括企业当前和未来的价值。除非存在市场操纵,否则投资者不可能通过分析以往价格获得高于市场平均水平的超额利润。

有效市场假说(Efficient Markets Hypothesis)是由美国著名经济学家尤金·法玛(Eugene Fama)于1970年提出并深化的。

成为有效市场的条件是:

(1)投资者都利用可获得的信息力图获得更高的报酬;

(2)证券市场对新的市场信息的反应迅速而准确,证券价格能完全反应全部信息;

(3)市场竞争使证券价格从旧的均衡过渡到新的均衡,而与新信息相应的价格变动是相互独立的或随机的。

而随着量化行业的竞争加剧,大家会充分从一切可能的渠道获取数据和信息,利用一切有价值的信息去获取套利收益,并利用一切可能的技术力量让这个信息快速地反映到交易中,从而反映到股票价格中,而竞争会使这个效率越来越高,从而使整个市场越来越有效。

3:股票交易中,买价高于平衡价格,或者卖价低于平衡价格,本质上是交易亏损,而个人投资者,因为信息弱势、专业欠缺等因素,大概率会以偏离平衡价格去成交。

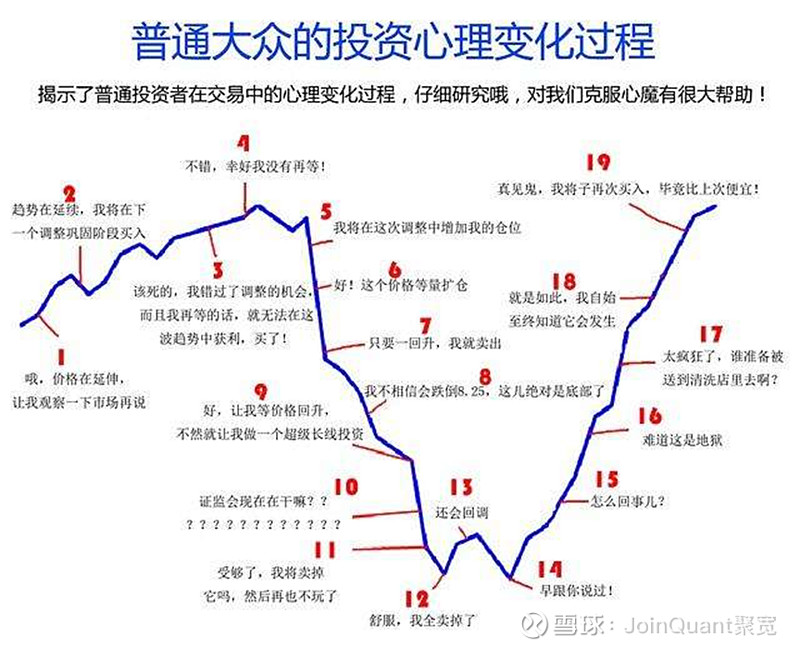

江湖传言普通人炒股是一赚二平七亏损,大多数个人投资者实际上无法实现低买高卖,而往往是买高卖低,从而产生亏损,这就是我们说的“大概率会以偏离平衡价格去成交”。

基于这3个假设,

当市场缺少量化交易参与时,由于股票不能很快的到达平衡价格,会在可套利的价格上持续较长时间,期间参与交易的弱势交易者都要承受交易亏损,而这部分交易利润就被别人轻易的拿走了,整体的交易亏损加起来金额也会很大。

而当市场有充分的量化交易参与时,由于提高了市场的有效性,会大大缩短股价到达平衡价格的时间周期,从而确保绝大部分交易者都可以按照平衡价格完成交易,减少交易亏损。

这里给大家讲一个小故事,应该很多人听过。

1815年6月18日,拿破仑指挥的法军,和英国将军惠灵顿指挥的反法联军,在比利时的滑铁卢展开大战。

双方激战到夜暮时分,反法联军的援军及时赶到,拿破仑的援军却因为迷路而误了战机,战场形势立刻发生逆转,反法联军大举反攻,法军开始全线溃退。

眼看拿破仑的军队败局已定,一个名叫罗斯伍兹的英国人悄然撤离战场,骑快马奔向奥斯坦德港,跳上了一艘有特别通行证的快船。

翌日清晨,他在英国的弗克斯顿上岸,急忙把法军大败的战况告诉了正在那里亲自等候的老板内森·罗斯柴尔德,老板二话不说,快马直奔伦敦股票交易所。

罗斯柴尔德是个很有商业眼光的人,他深知滑铁卢战役的结果不仅在军事意义上重大,对金融界的影响也同样深远。

倘若拿破仑得胜,法国就会成为欧洲的主宰,英国公债的价格就将大跌;相反,如果惠灵顿获捷,则英国会主导欧洲,英国公债就会大涨特涨。

因为当时还没有电话、电报等通信设备,大战前夕,他就不惜重金派了多名情报人员赶往滑铁卢,不断把前线的战况送回伦敦。因此,罗斯切尔德比任何人都更早得知战役的结果。

急匆匆赶回伦敦股票交易所后,他不动声色,按原计划行事,先是大量抛售英国公债,以诱使大批公债持有人和他一起狂抛,这就使得英国公债价格开始急速下跌;

而越下跌越有人跟着抛售,形成恶性循环,不到半天,英国公债价格就只剩下原价的百分之七,这个时候,罗斯柴尔德又大量买进英国公债。

直到三天后,英国在滑铁卢获胜的消息才传到伦敦。而此时的罗斯柴尔德,因持有大量英国公债,已经成了英国政府最大的债权人,牢牢控制了大英帝国的经济命脉。

我们先不管这个故事的真实性如何。

即便在今天的市场上,仍然发生着类似的事情。

就像我们上面所说,大多数个人投资者大多数时候其实都因为信息弱势、专业欠缺等因素,大概率会以偏离平衡价格去成交。

当市场没有足够的有效时,大多数投资人就会像伦敦股票交易所这些不明真相跟风抛售英国公债的人一样,而这部分交易利润就被人轻易地拿走了。

如果量化交易充分发展,又会是怎样的情况呢?

随着信息时代的发展,信息透明度和效率都在不断提高。而量化行业的充分竞争将会进一步提高行业对于信息和先进技术的利用率。

这样,在市场上就不是只有罗斯柴尔德一家会提前得到战争胜负的信息,而是有很多个罗斯柴尔德在参与交易,那么我们想想,还会发生什么?

恐怕在罗斯柴尔德刚开始抛售英国公债的时候,其他同样得到消息的人就会买入他所抛售的英国公债,他根本没有机会将英国公债的价格砸到原价的百分之七,也同样不会有那么多不明真相的投资人跟风抛售。

不会有人能够再像罗斯柴尔德当年那样,一个人赚走巨大的财富,也不会有大量的处于信息弱势的投资人被欺骗而导致巨幅亏损。

同样,在中国市场,随着监管力度的进一步加强,以及量化交易的蓬勃发展,企图利用资金优势拉抬股价的成本会越来越高,市场有效性有了明显的提高,对于弱势投资者来说,反而意味着获得了更多公平的交易机会。

量化让全市场的价格更快达到平衡价格,猛地看起来好像使大家丢失了低买高卖 赚投机差价的机会。但对于本身就处于信息弱势的个人投资者来说,其实是很难在市场上赚取投机差价的(想想一赚二平七亏损)。

就像巴菲特总是劝大家买入指数基金,或者选取好的公司进行价值投资一样。个人投资者看似丢失了赚取投机差价的机会,但其实是获得了更加公平的价值投资的机会。(所以也可以说:量化投资促进/保护了价值投资。)

如果市场变得更加有效,价格会更加真实反映出企业的实际价值,资金也会更加正确地流向优质的企业,从而使市场的资源配置效率得到极大提升,不论是对国家经济发展,还是对个人投资收益,都起到了非常大的帮助作用。

(如今在海外,微波、真空光纤、海底光缆、激光通信,最先进的技术都被用在交易上。通常来讲,光纤网络是长距离高速网络连接的首选。但交易公司更喜欢用微波来提速,是因为美国光纤基本沿着铁路铺设,使得光纤传输距离大于两地实际距离;光纤的光信号在线缆之中并不是直线前进而是不断折角反射前进,并且受限于光缆内部的玻璃介质,光信号实际传输度大约只有200km/s,而微波的空气传输度速度接近300km/s。通过建微波塔、用接力方式,将传输距离尽可能缩短,从而用最快速度把信号从一处传到另一处。)

虽然在公司经营的角度,量化机构都会最大化自己的利润空间,会在交易机会消失前的时间窗口内,尽量多地交易,并且尽可能不影响股价快速达到平衡价格的时间。

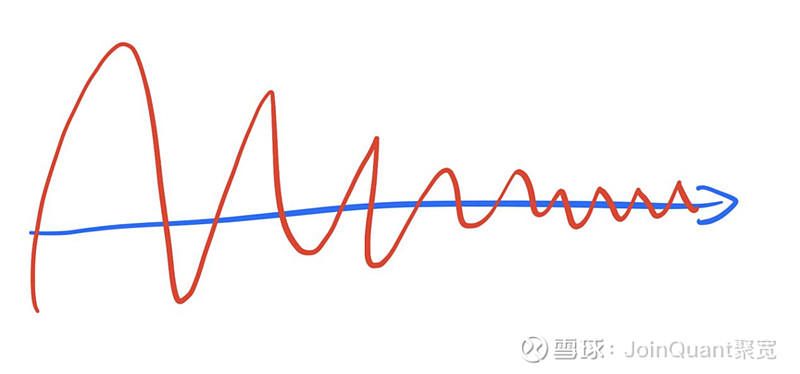

但是因为整个量化行业的互相竞争,大家会投入更多的信息、技术、算力等资源,错误定价或者非理性交易等等行为带来的交易机会消失得会越来越快,最终会使得股价越来越快地到达平衡状态。

这同时就会导致策略超额收益的衰减,大家都知道,规模、收益和波动是量化行业的“不可能三角”,某种程度上说,市场更公平了,但量化投资参与者的回报也大不如前。

当然,我们也会不停地寻找新的维度,发现新的机会,进而从另一个新的维度提高股价的市场定价效率。

最终,量化交易会促使市场在各个维度都越来越有效,虽然量化行业自身的Alpha会越来越难做,但同时市场变得越来越公平,普通投资者能够以更加合理的价格买到股票。

所以我们说,量化交易的充分发展,其实在一定程度上是保护了弱势投资者。

(量化交易的竞争发展,会逐步将大起大落的行情变得越来越平滑和反馈迅速)