未经授权,严禁转载

研究目的

本文参考华泰证券《华泰风险收益一致性择时模型》,采用研报内的方法对风险收益一致性进行研究。根据研报分析,当行业的收益率与其贝塔呈现较好的正相关时,可以认为市场收益率为正,市场处于上涨状态;当行业的收益率与其贝塔呈现负相关时,可以认为市场收益率为负,市场处于下跌状态,利用这种关系即可构造择时模型。这是华泰风险收益一致性择时的基本思想。

根据此结论,本文试图对研报里面的结果进行了复现并分析,并对风险收益一致性进行了研究,从而其构建择时信号。另外,本文还试图将风险收益一致性信号与均线信号相结合,探究均线策略能否进一步改善风险收益一致性策略。

研究思路

自从20世纪50年代资本资产定价模型提出之后,人们习惯使用贝塔来代表资产与市场组合之间的关系。根据资本资产定价模型,假设资产的贝塔值是稳定的,那么在市场上涨的时候,贝塔高的资产应该收获更高的收益,但是市场下跌的时候也会承担更多的损失,所以贝塔值代表了资产承担市场风险的大小。通过资本资产定价模型我们找到了市场中存在的一种结构,不同资产的涨跌幅与市场组合的涨跌幅会存在相对固定的对应关系。如果反过来使用这种对应关系,就得到了一种观察市场的方法,比如当发现高贝塔的资产收益较高,低贝塔的资产收益较低时,那市场大概率处于一种上升状态,当发现高贝塔的资产收益较低,低贝塔的资产收益较高时,市场可能处于一种下跌状态,如此我们可以构造一个择时模型。

贝塔是资产或投资组合相对于市场波动性的敏感程度。贝塔越高,表明该资产或组合受市场波动的影响越大,从而带来更大的风险溢价(即βp(Rm-Rf),括号内的部分为市场风险溢价)。在市场上涨(或下跌)时,高贝塔的资产由于承担了更多的市场风险, 其收益的变动会比低贝塔的资产更为剧烈。

在资本资产定价模型的收益率公式中,如果贝塔是固定的,那资本的收益率主要取决于市场的收益率,所以市场上涨高贝塔行业涨幅更大,市场下跌同样高贝塔行业会下跌更多。借助于这一点,可以尝试逆向推断市场的涨跌,当行业涨幅与其贝塔状态基本一致的时候说明市场是上涨的,相反的时候说明市场是下跌的。

不同行业的周期特征及Beta表现

此处行业指数我们选择申万一级行业指数,而市场指数选取国证全A指数。数据时间段为2005年2月3日至今,频率为周度。我们需要用指数的周收益率来计算beta。

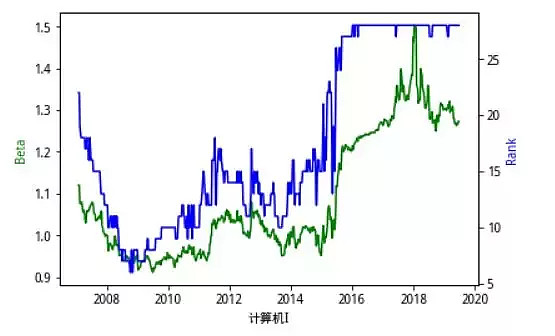

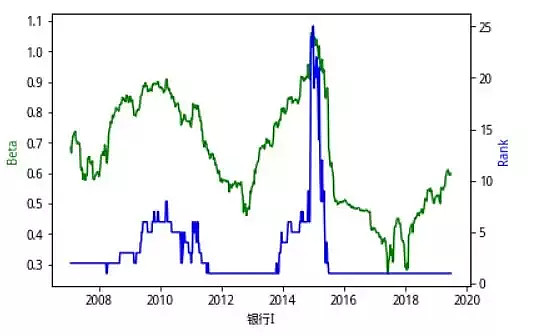

为了直观地感受不同行业Beta值地周期特征,我们将行业贝塔在每一个截面从小到大排序,得到行业贝塔的秩次,用 rank 表示。将行业贝塔rank在同一张图中表示出来,得到下面这一系列的图。总的来看,行业beta值比较稳定,但在某些特殊时刻也存在跃迁式的变化。例如 15 年中期,急剧的上涨行情使很多行业的贝塔发生了变化,而且这种变化也延续至今。偏向于 TMT类型的行业,计算机、传媒、电子、通信、电力设备等在15年5、6月份贝塔值急剧上升,转变为高贝塔类行业,而银行、非银等行业贝塔值快速下降,行业特性向低贝塔靠近,在此之后,行业的贝塔值在16年一直处于比较稳定的状态。

计算机行业的Beta在2015年快速上升

银行行业的Beta在2015年快速上升,随后快速下降

信号生成和择时体系构建

接下来我们利用行业的贝塔与其收益率之间的关系构建择时模型,由于贝塔代表行业相比于市场组合的风险承担,本质上也代表行业相对于市场组合的杠杆率,一定程度上度量了风险,所以将择时模型起名为风险收益一致性择时模型。

如前所述,资产的贝塔大小与资产收益变动幅度存在相关性,而各个行业具有特征明显且相对稳定的贝塔。基于这一性质,我们可以对行业的贝塔与收益进行观测,进而对判断市场的运行状况:

1、当贝塔与收益趋于一致,即高贝塔的行业收益更高时,认为市场表现良好,观点看多;

2、当贝塔与收益呈反向关系,即高贝塔的行业收益更低时,认为市场表现不佳,观点看空。这一策略有着清晰的逻辑,并且以行业与市场指数做比较,在长期看较为稳定,适合对市 场进行长期判断。

为了度量行业贝塔与收益的一致性,我们引入Spearman 秩相关系数作为工具。

我们利用Spearman秩相关系数度量行业Beta与收益的一致性。

利用之前两年左右的数据,我们在每周末可以得到28个行业的Beta。得到Beta后,我们计算行业Beta与行业收益率的秩相关系数。在计算时,我们假设行业贝塔在周中保持静态不变,采用29个行业当周的收益率$r_t$与上周的贝塔 $β_{t-1} $进行计算。这样的好处是贝塔中并没有包含本周的收益率信息,两者保持一定意义上的相对独立,防止某个异常值带来的贝塔偏离。

为了过滤相关系数中的噪音,得到更稳定的长周期择时信号,我们对秩相关系数取4周的滑动平均,得到滑动平均序列 ̅。

根据研报,我们选取98周数据计算β,秩相关系数选取研报中的0.128作为阈值。当̅>0.128时,发出一次买入信号;当̅<-0.128时,发出一次卖出信号。若连续发出两次同向信号,则执行买入/卖出操作。

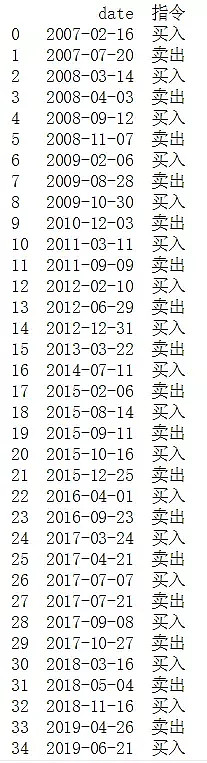

信号发出时间

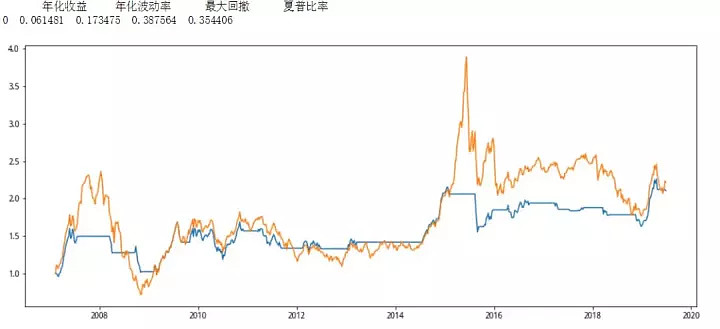

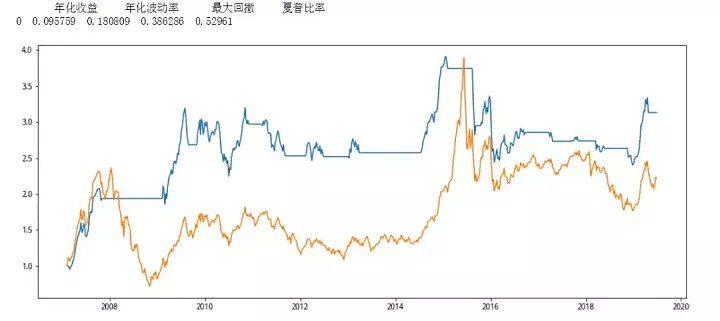

策略净值曲线

策略总共发出35次信号。从信号发出的时间来看,使用不同的行业指数对于信号发出还是有些影响的。总的来说,使用申万行业一级指数和研报中阈值的结果不佳,年化收益过低,不能跑赢国证A指。

敏感性分析

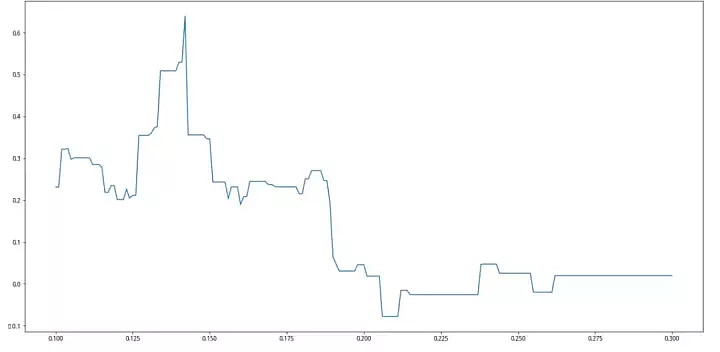

从上面的回测可以看出,应用原始阈值的择时策略效果不佳。而Spearman 秩相关系数的计算较为敏感,其假设检验的拒绝域需要精确到千分位,应用 Spearman 方法的本策略不可避免地受到这一敏感性的影响。所以,我们需要对敏感性进行分析,找出最佳阈值。敏感性分析的参数为信号触发阈值,选取0.100-0.300(步长为0.001)进行测试,选取夏普比率作为优化目标。纵轴为夏普比率,横轴为阈值,样本内夏普比率的变动如下:

敏感性分析

根据敏感性分析,我们可知最优阈值为0.142。此时夏普率为0.64,且策略回撤大幅减少,能够跑赢市场指数。不过依旧不能避开2015年的大回撤。

参数优化后的信号发出时间

参数优化后的净值曲线

与均线策略的结合

纯多策略在 15 年的下跌中出现了一个巨大的回撤。另外,择时模型给出的信号为周频信号,为了将信号扩展到日频,可以尝试加入均线。具体做法为计算市场指数当周收盘价与20日均线之差,若差值为正,均线上给出看多信号;若差值为负,均线上给出看空信号。当均线上信号与策略择时信号一致时进行操作买入或卖出,当信号不一致时清仓,既不做多也不做空。

加入均线策略后,由于均线策略的延迟特性,组合策略未能避过2016年左右的回撤,导致年化收益和夏普率均下降。

风险收益一致性模型结合均线策略的信号发出时间

风险收益一致性模型结合均线策略的净值曲线

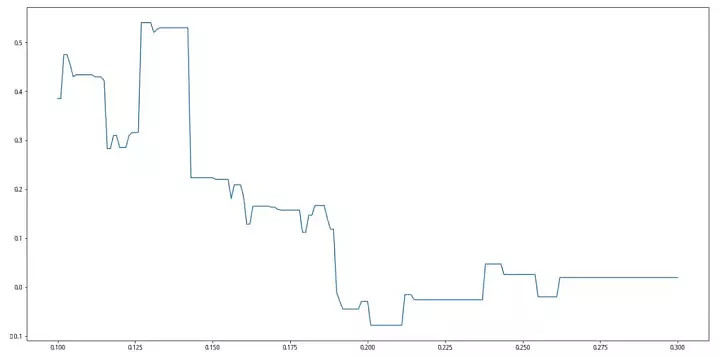

组合策略的敏感性分析

与之前类似,我们对结合策略进行参数敏感性分析。

风险收益一致性模型结合均线策略的敏感性分析

最优阈值为0.127-0.13,但夏普率仅为0.54,未能战胜原始策略。

研究结论

总的来说,风险收益一致性模型可以跑赢市场,收益也比较稳定,但在2015年中遭遇了大回撤。策略的大回撤主要来源于 15 年年中的急速下跌,这段时期各行业的贝塔值也发生了急剧 变化,因此导致信号出现了滞后与偏差,这是模型的主要风险,即市场风格的急剧变化。

我们试图加入简单均线策略来改善模型的表现。但由于均线策略的延迟性,策略没能避开15年底的反转带来的大回撤,表现并不如原始模型。

市场风格的变化不单单对此模型,对大部分策略都有很强的破坏性。因为模型总是基于市 场中已经存在的某种固有模式进行建模,当模式迅速切换时,模型很难及时反映。这也从另一方面证明了长期稳定策略的稀缺性。若想改善模型回撤,一个可以考虑的角度是增加 交易频率,甚至在日内做一些操作,放弃部分收益来降低波动与回撤,但这也势必带来交易成本的提高。

点击【阅读原文】,查看研究源码~